ポイント

現在、日本の高齢者の約3人に1人が「おひとりさま」の生活を送っています。*1

生涯未婚率の上昇、延び続ける平均寿命など、現役世代にとって「おひとりさま」の老後はもはや他人事ではありません。

孤独な老後を悲観するのではなく、たとえ「おひとりさま」になったとしても豊かな人生を歩むため明るい未来に備えるのは、大事な考え方と言えそうです。

上昇し続ける生涯未婚率

日本の総人口における生涯未婚率注)は男性が24.2%、女性が14.9%と、男性は4人に1人、女性は7人に1人が50歳まで独身という状態です。*2

特に25歳から39歳までの若い世代の未婚率は高くなっており*3、この世代が老年期を迎えたとき、総人口における「高齢のおひとりさま」の割合は極めて大きいと予測されます。

注)生涯未婚率:50歳までに一度も結婚をしたことのない人の割合

未婚率上昇の背景には、ライフスタイルの多様化によって従来の婚姻関係にこだわらない人が増えたことや、収入・キャリアアップを考えたときに「結婚はリスク」と考える人もいるのでしょう。

人口構造、経済、人々の価値観の変化に伴って、「結婚」「家族」のあり方も変わりつつあります。

独身者だけではなく、既婚者で見ると、厚生労働省の報告によれば、離婚件数が初めて10万件を超えた1971年以降、約半世紀の間に離婚件数は21万0,000組とほぼ2倍に増加しています。*4

また、離婚をしなくても、年をとれば夫婦のどちらかが先立ち、「おひとりさま」になる日がやってくるのです。

現在、日本の平均寿命は男性が81.41歳、女性が87.45歳と言われています。今でも世界トップレベルの長寿国ですが、約30年後の2050年には男性が84.02歳、女性は90.40歳となり、その後も平均寿命は延び続けると予測されています。*5

このような超高齢社会で「おひとりさまの老後」について考えるとき、「自分は大丈夫」と言える人がどれくらいいるでしょうか?

(目次へ戻る)

必ずしも「おひとりさま=みじめな老後」ではない

「老後」と聞くと、社会の第一線から退き、ひっそりと余生を送るイメージを抱く方が多いのではないでしょうか。現役時代に比べて収入が減り、預貯金を切り崩す生活を想像して、今から不安に感じる方もいるかもしれません。

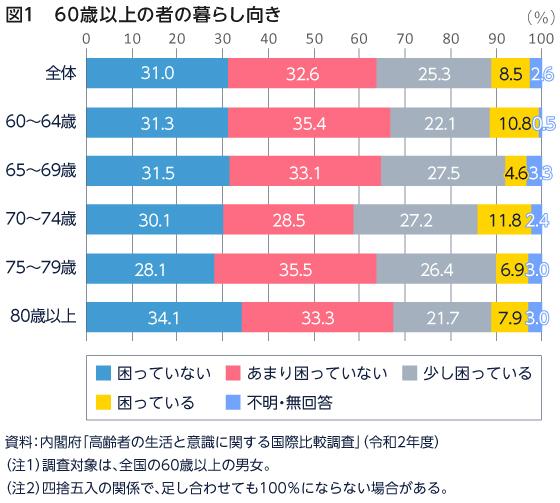

ところが実際には、日本の60歳以上の約6割が経済的不安を感じることなく生活しています。

出所)内閣府「令和3年版高齢社会白書(全体版)第2節 高齢期の暮らしの動向」を基に三菱UFJ国際投信作成

内閣府の報告によると、60〜69歳の約7割、70歳以上の約5割弱が働いているか、ボランティア活動、町内会などの地域活動、趣味やお稽古ごとに参加しており、とても活動的です。*6

しかし、中には「働かざるをえない」「何かしていないと不安」などの理由から活動している人も少なからずいると思われます。

(目次へ戻る)

老後の孤独・貧困を回避し、豊かな「おひとりさま」を目指す

では、おひとりさまの老後を生き抜くために大切なことはなんでしょうか?

ポイントは5つです。

- お金

- 人間関係

- 健康

- 生活力

- 知識

ひとつずつ見ていきましょう。

お金

総務省の労働力調査によると、日本における非正規の職員・従業員は2109万人で、役員を除く雇用者全体の37.4%を占めます。*7

さらに、若者の非正規雇用者比率も緩やかに上昇を続けており、気力・体力ともに充実し、将来のためにキャリアを積んでおきたい25〜34歳の雇用者の約3人に1人が非正規雇用という実態があります。*8

ある調査では「非正規雇用者は正規雇用者に比べて貧困に陥りやすく、しかも脱出しにくい」という分析結果*9が出ており、若者の非正規雇用の増加は、老後の貧困リスクを高めることにつながりかねません。

人生においてお金がすべてではありませんが、ないよりはあった方が安心です。お金があることで、人生のあらゆる場面で選択肢が増えることはあります。

今の若い世代の老後は、現在より長くなることが予測されています。急な病気や事故による医療費、介護サービス費、施設入所費など、年齢を重ねることで増える出費があります。

若いうちからコツコツと預貯金を増やすのはもちろん、個人年金・投資信託の運用や、副業で収入源を増やすといった工夫が必要と言えるでしょう。この老後のお金についての詳細は、後述します。

早いうちから取りかかるほど上手くいく!老後不安を安心に変える対策

人間関係

ベストセラーとなった『下流老人』の中で、著者である藤田氏は「『人間関係の貧富の差』が幸福度を決定する」と明言しています。*10

おひとりさまであっても、孤独を感じることなく豊かな老後を送るためには、人間関係の構築が不可欠ということです。

そのために今からできることは、家族や会社以外の人付き合いを確保しておくことではないでしょうか。

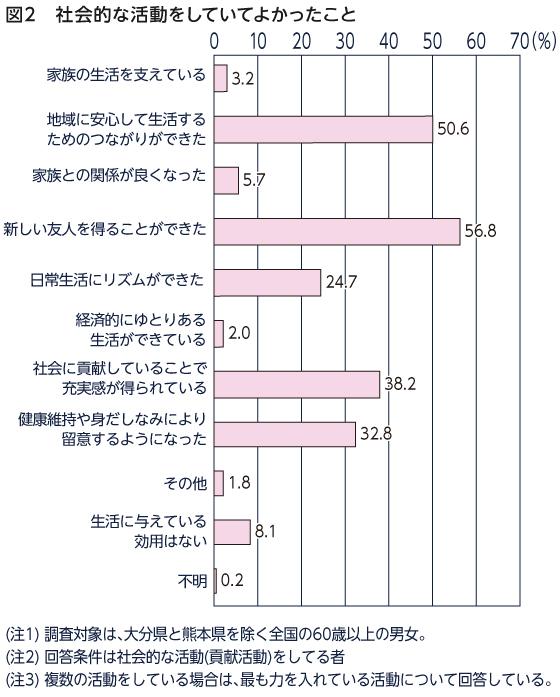

社会的活動を行っている60歳以上の方を対象にしたアンケート調査では、老後に社会的活動を行う意義として「新しい友人を得る」「地域に安心して生活するためのつながり」「社会貢献による充実感」など、社会とのつがなりを重視していることがわかります。

出所)内閣府「令和元年版高齢社会白書(全体版)第2節 高齢期の暮らしの動向」を基に三菱UFJ国際投信作成

退職して会社の人間関係がなくなったとき、ちょっとした雑談や相談をする相手がいるというのは、社会から取り残されないためのセーフティネットでもあるのです。

健康

病気になれば通院もしくは入院が必要となり、当然医療費がかかります。

今の現役世代が老後を迎えたとき、医療費の窓口負担が何割になっているかはわかりませんが、健康が維持できていれば病院のお世話になることもありません。

食事・運動・睡眠といった生活習慣を見直し、普段から健康管理を意識することが将来の自分への投資となるでしょう。

生活力

ここでは、炊事・掃除・洗濯をこなす能力のことを「生活力」としてお話します。

さきほど老後生活のポイントのひとつに「健康管理」を挙げましたが、私たちの体は普段食べているもので作られます。コンビニ弁当や外食などの高コレステロール・高塩分の食事は、高血圧や動脈硬化といった生活習慣病の原因になる可能性があります。

毎食とはいかなくても、栄養バランスの整った作りたての食事を食べるために、最低限の炊事はできたほうが良いでしょう。

掃除・洗濯で住空間や見た目の清潔さを保つことも大切です。

すっきりと片付いた部屋、清潔な身だしなみは、気分がいいだけでなく人間関係にも良い影響を与えるでしょう。

知識

たとえば、「具合が悪いけれど、お金がないから病院に行けない」という状況になった場合、国の社会保障制度を利用するという選択肢があります。

しかし実際には、どのような制度があるのか、どうすれば支援を受けられるのかを知らない、もしくは複雑すぎて理解できない人がほとんどではないでしょうか。

『下流老人』の著者である藤田氏は、社会保障制度のほぼすべてが「申請主義」である点を問題視しています。つまり、支援を受けるためには自ら窓口に赴いて相談や申請を行わなければならず、そのためには「どのような制度があるか」を知っておく必要があるのです。

インターネットを使えば、居住地域の役所や公的機関の情報にいつでもアクセスできます。暮らしを支える制度にはどのようなものがあるか、少しずつ知識を蓄えておきましょう。

(目次へ戻る)

老後のお金について今から準備しておきたいこと

先程紹介した5つのポイントの中で、特に重要なのがお金です。ここからはお金に焦点を当て、今のうちに準備しておきたいことを紹介します。

なるべく長く働くための準備をする

老後も仕事を続ければ一定の収入を確保できるので、お金の不安が軽減されます。2021年4月には改正高齢者雇用安定法が施行され、70歳までの就業機会の確保について努力義務を設けるなど、国は高齢者が長く働ける環境整備に注力しています。*11

しかし、老後も自分らしく働くには、一定の知識やスキルを維持しなくてはなりません。仕事内容によっては、年齢とともに仕事を続けることが難しくなるケースもあります。また、「今までの経験を活かして転職や独立に挑戦したい」と考えている方もいるでしょう。

今のうちに定年後の働き方や仕事内容について検討し、必要に応じて学びなおしや転職・独立の準備にとりかかることが大切です。「スクールに通って資格を取得する」「独立に向けて事業計画をたてる」など、無理のない範囲で取り組んでみましょう。

老後の住まいをどうするか検討する

老後の住まいを持ち家と賃貸のどちらにするかは重要な問題です。65歳以上の単身世帯の持ち家率は66.2%で、一人暮らしをしている高齢者の6割超は持ち家に住んでいます。*12

持ち家の場合、住宅ローンを完済すれば住居費の負担を抑えられます。ただし、住宅ローンの返済が家計の負担となり、十分な老後資金を準備できない可能性もあります。また、災害リスクや自分が亡くなった後に持ち家をどうするかという問題もあります。

一生賃貸で過ごす場合は、仕事を辞めた後も家賃を払い続けなくてはなりません。一方で、ライフスタイルの変化に対応しやすく、持ち家のリスクを回避できるメリットもあります。

持ち家と賃貸の選択に正解はありません。収入や貯蓄額、ライススタイルに合わせて老後の住まいをどうするか検討しましょう。

固定費を見直して生活費を抑える

老後に年金だけでは生活費が足りない場合、貯蓄を取り崩して不足分をカバーする必要があります。少しでも資産を長持ちさせるには、節約して出費を抑えることが大切です。

しかし、努力や我慢が必要な節約は長続きしません。また、無理に食費を節約しようとすると、健康に影響が出る恐れもあります。節約に取り組むなら、まずは固定費を見直しましょう。

固定費とは、毎月(または年に数回)必ず発生する費用のことです。固定費の見直しは節約効果が長く続き、節約できる金額も大きい特徴があります。見直しておきたい主な固定費は以下の通りです。

- 住居費(家賃、住宅ローン)

- 車両費

- 保険

- スマホ代

- 定期購入・定額サービス(サブスク)

賃貸に住んでいるなら、家賃の安い物件に引っ越すことで住居費を抑えられます。住宅ローンの場合は、金利が低いローンへの借り換えで毎月の返済額や総返済額を減らせるかもしれません。

公共交通機関が充実している地域に住んでいる場合、マイカーを手放せば車両代はもちろん、駐車場代やガソリン代、車検代などの維持費も不要になります。車の利用頻度が少なければ、必要なときだけレンタカーやカーシェアリングを利用する方法もあります。

独身で自分が亡くなっても金銭的に困る人がいない場合は、生命保険(死亡保険)に加入する必要性は低いと言えます。また、高額療養費制度によって、医療費の負担には限度額が設けられています。加入中の保険を見直して、不要なものがあれば解約を検討しましょう。

スマホ代は契約プランを見直したり、格安SIMに乗り換えたりすることで、月額料金が下がる可能性があります。

定期購入している商品・雑誌、音楽・動画の配信サービス、スポーツジムの月会費なども見直しておきたい固定費の1つです。1回あたりの金額は少額でも、積み重なるとまとまった支出になります。あまり使っていない定期購入・定額サービスがあれば解約しておきましょう。

投資信託で資産運用を始める

老後資金を準備する場合、銀行預金や保険のほかに「資産運用」という選択肢もあります。低金利が続いており、現在は銀行預金や保険では資産を増やすのが難しい状況です。投資信託などの金融商品を活用すれば、お金を増やせる可能性が高まります。

最近では「つみたてNISA」「iDeCo(個人型確定拠出年金)」といった非課税制度が用意されており、初心者でも投資で資産形成に取り組める環境が徐々に整ってきています。

これから資産運用を始めるという方であれば、投資信託から検討してみてもよいかもしれません。投資信託とは、複数の投資家から集めた資金を1つにまとめ、専門家が株式や債券などで運用する金融商品です。運用で得られた収益は、投資金額に応じて投資家に分配されます。

投資信託は積立投資に対応しており、販売会社によって異なりますが100円程度から積み立てを始められるところもあります。また、少額からさまざまな資産に分散投資ができ、運用をプロに任せられるので、初心者でも始めやすい金融商品と言えます。

投資信託は、証券会社や銀行などの金融機関で口座開設すると購入できます。

このような投資信託を活用した資産運用により、資産寿命を延ばす効果が期待できます。高齢化で老後の期間が長くなっているため、少しでも資産を長持ちさせる必要があります。

たとえば、2,400万円の貯蓄を65歳から毎月13万円ずつ取り崩す場合、運用しなければ約80歳で資産はゼロになります。一方、年3%で運用した場合は約84歳、年5%なら約88歳まで資産寿命を延ばせます。*13

この通りに運用できるとは限りませんが、老後も運用しながら資産を取り崩すことで、資産寿命を延ばせる可能性があります。

もしものときに財産管理を誰に任せるか決めておく

高齢独身世帯の場合、もしものときに財産管理を誰に任せるか決めておくことも重要です。年齢とともに判断能力が低下し、自分で商品・サービス利用の契約をしたり、財産を管理・運用したりするのが難しくなる可能性があります。

今のうちに所有財産を整理しておくことが大切です。エンディングノートを作成し、親族や友人の連絡先、保有資産の一覧、医療・介護についての現状や希望などをまとめておくのもいいでしょう。

また、成年後見制度を利用して、あらかじめ任意後見人となる人や委任する事務の内容を決めておけば、判断能力が不十分になったときに財産管理や生活支援などを任せられます。*14

(目次へ戻る)

豊かな老後に向けて、若いうちに種をまいておこう

老後が近づいてから慌てないように、今のうちに「将来への備え」を具体的に考えておきましょう。

お金だけでなく、人間関係、健康な体、生活力、制度に関する知識が老後に実を結び自分自身を助けてくれるよう、若いうちから少しずつ種をまいておくことが大切です。特に、老後におけるお金の不安に対しては、若いうちから投資信託等での資産形成を活用し、資産寿命を延ばすということを考えて行動しておきましょう。

*1 出所)国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)」2018(平成30)年推計

*2 出所)厚生労働省「生涯未婚率の推移 平成27年版厚生労働白書 -人口減少社会を考える-」

*3 出所)内閣府「令和3年版 少子化社会対策白書 第1部 少子化対策の現状(第1章 3)」P11

*4 出所)厚生労働省「令和元年(2019) 人口動態統計の年間推計(統計表 第1表)」

*5 出所)内閣府「令和3年版高齢社会白書(全体版) 高齢化の現状と将来像」P6

*6 出所)内閣府「令和3年版高齢社会白書(全体版) 学習・社会参加」P39

*7 出所)総務省「労働力調査 労働力調査(詳細集計) 2020年(令和2年)10~12月期平均 」P2

*8 出所)内閣府「平成27年版 子供・若者白書(全体版)」

*9 出所)石井加代子「2000年代後半の貧困動態の確認とその要因に関する分析」

*10 出所)藤田孝典「下流老人」

*11 出所)厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」

*12 出所)内閣府「令和3年版高齢社会白書(全体版) 生活環境」P43

*13 出所)三菱UFJ国際投信「資産運用の必要性の巻」

*14 出所)法務省「 Q1~Q2 「成年後見制度について」」

2019.11.08 公開

2021.09.03 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2019.09.18|

老後、介護施設やサービスを利用するにはどのくらいお金がかかる?

2019.10.29|

老後は賃貸or持ち家、どっちがお得?リスクやメリット、必要な備えもご紹介!

2018.10.29|

2018.09.28|

2019.10.10|

なぜ「老後の趣味」は重要?今のうちからシミュレーションしてみよう!

2018.10.18|

2018.10.29|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|