ポイント

3年ほど前、「投資」について書いたことがあります。

なぜ、投資のド素人の私が記事を書いたのかと言うと、「金融の専門知識を持たない人間が、投資を行うには、どのような考え方を持って投資をすればよいのか」をきちんと言語化したかったからです。

リーマンショックで失敗した愚かな投資家は誰か、と問われたら「私です」と即座に言えます。

素人がこぞって参入してきたらそろそろ相場がヤバい、と聞いたことがありますが、まさに高値で掴んで、その後暴落、という、昨年の仮想通貨ブームのような状況に、リーマンショック時の私も乗っかってしまいました。

しかし、その後10年近くが経ち、起業したことをきっかけに、また投資の世界に戻る決意をしました。

でも、それはリーマンショックのときとは全く異なる動機によるものでした。

記事にはこのように書きましたが、結論から言うと、投資を再開した目的は、

- 有利な税制度をフル活用したい

- 投資は「大きく増やす」のではなく、貯蓄の代替としたい

- 短期的な相場の上げ下げで悩みたくない

という3つでした。

仕事で「起業」というリスクを取っている以上、私生活では大きなリスクを取るわけにはいきません。最近頻繁に聞くようになった、人的資本・金融資本の考え方に似ています。

しかし、現在の低金利環境下では、銀行預金や郵便貯金に置いておくだけでは、資産は全く増えないどころか、インフレによりモノの価格が上昇している状況においては、実質的に価値は下がってしまいます。投資を避けて通るわけにはいきませんでした。

19冊の「お金」にまつわる本を読んだ結果、気づいたポイントは3つ。

そこで、私はまず投資についての、多様な知識を得ることを優先しました。

金融機関に勤める知人の話なども参考にし、投資を実践しながら偏りのないように様々な書籍を読み込むことにしたのです。読んだ本は、累計で19冊です。

- 金持ち父さん貧乏父さん(ロバート・キヨサキ 筑摩書房)

- 投資の大原則(バートン・マルキール チャールズ・エリス 日本経済新聞出版社)

- 臆病者のための株入門(橘玲 文芸春秋)

- アメリカの高校生が読んでいる資産運用の教科書(山岡道男 アスペクト)

- 池上彰のお金の学校(池上彰 朝日新聞出版)

- 投資の鉄人(岡本和久ほか 日本経済新聞出版社)

- 新・投資信託にだまされるな!(竹川美奈子 ダイヤモンド社)

- 「投資信託にだまされるな」にだまされるな!(斎藤俊行 経済界)

- ずば抜けた結果の投資のプロだけが気づいていること(苦瓜達郎 幻冬舎)

- 投資賢者の心理学(大江英樹 日本経済新聞出版社)

- 敗者のゲーム(チャールズ・エリス 日本経済新聞出版社)

- マイナス金利でも、お金はちゃんと増やせます(大江英樹 KADOKAWA)

- アリエリー教授の「行動経済学」入門ーお金篇ー(ダン・アリエリー他 早川書房)

- 定年男子定年女子(大江英樹他 日経BP)

- お金に強い女になれる本(笠井裕子他 経済界)

- ウォール街のランダム・ウォーカー(バートン・マルキール 日本経済新聞出版社)

- 賢明なる投資家(ベンジャミン・グレアム パンローリング)

- マンガでわかるシンプルで正しいお金の増やし方(山崎元ほか 講談社)

- 21世紀の貨幣論(フェリックス・マーティン 東洋経済新報社)

投資そのものをテーマにした本だけではなく、「お金」にまつわる話をある程度網羅するため、様々な種類の本を選択しました。※

※なお、各書籍とも、書かれた時点での制度を前提に書かれているため、税率など現在の内容と異なる部分もありますので、ご留意ください。

書いてあることは様々でしたが、結局のところ私が設定した投資の目的を満たすやり方は、以前の記事に書いたように、以下の3つに集約されました。

- 税負担軽減の効果がある

- 投資対象資産における市場平均のリターンを目指す

- 短期的な動きに惑わされず、長期投資をする

(目次へ戻る)

結果どうなったのか?

結論から先に書いてしまうと、投資を実践する上で、主に全世界株式への積み立て投資を選択していますが、この投資は「期待通り」でした。年利にして3%~6%程度の成果が出たからです。

参考までですが、現在の定期預金の1年の金利は、0.002%〜0.3%程度。

仮に0.3%を複利で6年運用できたとしても、1.8%程度のリターンです。

もちろんまだ「長期」とは言えず、今後、10年、20年と経た後に同じことが言えるかどうかはわかりません。

しかし、現在のところは、銀行に預金を眠らせておくよりも、高い利回りで運用ができていると思います。

「iDeCo(個人型確定拠出年金)」を活用した投資

結果:6年間で、24.3%のリターン(年利約3.6%)+所得控除

「つみたてNISA」を活用した投資

結果:3年間で、19.7%のリターン(非課税、年利約6%)

通常の証券口座における投資

結果:3年間で、約19.8%のリターン(税引き前、年利約6%)

また投資ではないものの、税負担軽減という観点で下記も行っています。

小規模企業共済の活用

結果:

・積み立てた共済金は、全額所得控除

・共済金を退職所得扱いとして受け取る場合は、退職所得控除+1/2が課税対象となる+一時金で受け取ると社会保険料がかからない+分離課税(他の所得と合算されない)

では、

①税負担軽減の効果はあり

②投資対象資産における市場平均のリターンを目指す

③長期投資を行う

を目指すために、なぜ上の4つを選んだのか、

理由は以下の通りです。

(目次へ戻る)

①税負担軽減効果のある投資とは?

まず「税負担軽減効果のある投資」とは何かと言えば、2つ。

「マンガでわかるシンプルで正しいお金の増やし方」に書いてある通り、現在の日本の制度ではiDeCoとNISAが当てはまります。

まずiDeCoについてです。

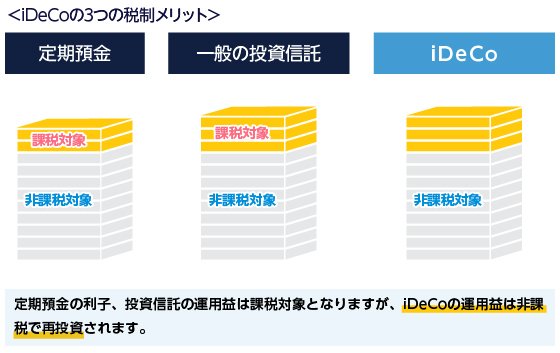

「運用期間中の利益に課税されないで複利で運用できる」というメリットがあります。複利の威力を知っている人はご存じでしょう。これは大変大きなメリットです。

出所)iDeCo公式サイト「iDeCoの3つの税制メリット」を基に三菱UFJ国際投信作成

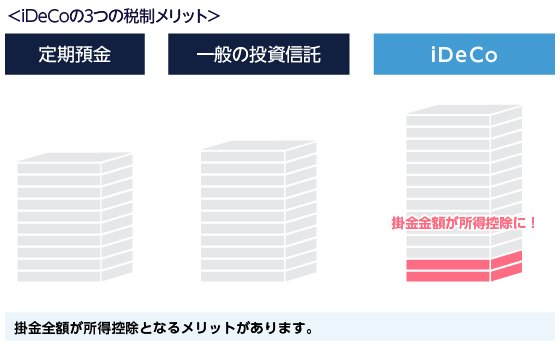

しかも拠出したお金は全額所得から控除されます。

出所)iDeCo公式サイト「iDeCoの3つの税制メリット」を基に三菱UFJ国際投信作成

所得税は累進課税ですから、稼いでいる時代に所得から控除され、稼いでいない時代にその分を受け取ったほうが、トータルで受け取る金額が大きくなるのです。

ただし、拠出したお金は60歳まで受け取れないので、直近必要となるお金に影響が出ないようにしなければなりません。

次にNISAです。

NISAには「NISA」と「つみたてNISA」の2種類がありますが、今回は「長期投資」の原則に基づいて、つみたてNISAを選択しました。

つみたてNISAについては、「年間40万円までの投資に対する利益に20年間、税金がかからない」(2022年12月時点)というメリットがあります。税率はほとんどの場合、配当および譲渡益の約20%ですから、これもかなり大きなメリットで、やらない手はありません。

なお、普通の会社員が使えず、「投資」とは異なるので、「節税効果のある投資」には含めていませんが、もし会社の役員や個人事業主なら利用できる、「小規模企業共済」という共済制度があります。

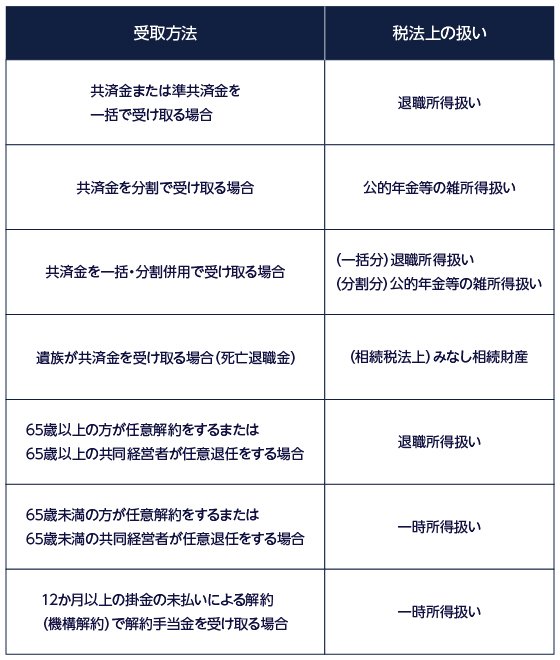

これは掛け金が全額所得から控除される上に、積み立てたお金は税制上非常に有利な「退職所得」扱いで受け取ることができます。下記のように、共済金および解約手当金は、受け取る際の年齢や一括または分割などの受取方法などで税法上の取扱いが異なります。

出所)中小企業基盤整備機構ウェブサイト「共済金(解約手当金)について」を基に三菱UFJ国際投信作成

こちらも大きな節税効果がありますので、条件に当てはまる人なら必ずやったほうが良いと私は考えています。

(目次へ戻る)

②投資対象資産における市場平均のリターンを目指す、というのは?

かなり多くの本に書いてあった事実として、「初心者は、ほとんどのアクティブ・ファンドよりも成績が良く、手数料の安いインデックス・ファンドを買え」というものがありました。

実際、「ウォール街のランダム・ウォーカー」には、次のようにあります。

その根拠は「臆病者のための株入門」に記述されています。

しかも、「敗者のゲーム」には、

することは無理だ、と示す明確なデータは多い」

とあります。

それであれば、「ド素人」の私は、インデックス・ファンドのもたらす市場平均リターンを受け入れざるを得ません。

つまり、「局所的に市場平均を大きく上回るファンド」は存在していますが、それを見つけることが非常に難しいため、できるだけ幅広い銘柄に分散投資して「地域や業種を絞った上での局所的な企業成長」をとりにいくより、「全世界の様々な業種の企業成長」に賭けるのが合理的だという話です。

「臆病者のための株入門」には、次のようにあります

経済成長率の高い国はみなが争って投資するから、株価も割高になる。そこで面倒なことは考えず、世界市場にまるごと投資すればいい、という話になるのである。」

つまり、あくまで個人的な見解ですが、「手数料が最も低く、全世界株式に連動するインデックス、例えばMSCIオール・カントリー・ワールド・インデックスなどに連動する投資信託を買え」、と言うことだと考えています。

これであれば、個別の銘柄や各国の情勢などを見張る必要はなく、意思決定は非常に簡単です。

なお、世界一の投資家と目される、ウォーレン・バフェットの師匠であるベンジャミン・グレアムは、「賢明なる投資家」で、下記のようにも言っています。

もちろん私は日常の仕事があり、投資のために注げる知的努力はそれほど多くできません。

したがって、「欲を出さす、市場平均のリターンで我慢する」ことが、分をわきまえた、私のできることだと認識しています。

(目次へ戻る)

③なぜ長期投資なのか?

そして、投資信託の買い方にも注意が必要です。

幅広く世界に分散投資するだけではなく「現在から未来へ、時間的に分散投資する」ことも重要です。

私は、お金ができた時に一気に投資信託を購入してしまう、というやり方で大失敗したことがあります。

本当は「安く買って高く売る」ことがしたいのですが、素人の私には、いつが安くて、いつが高いのかを見極めることができないことがよくわかりました。

したがって、やれることは「少しずつ、長期にわたって買っていく」ことです。

それも若い時からやればやるほど、効果的です。

なぜ、長期なのか? 時間を味方につけた方が有利だからです。

上の19冊には含めていません(最近の本です)が、「サイコロジー・オブ・マネー(モーガン・ハウセル ダイヤモンド社)」では、複利の威力を語っています。

もし、バフェットが人並みの人生を歩んでいて、たとえば10代や20代は見聞を広めるために世界を放浪し、30歳の時点で純資産2万5000ドルから投資を開始したとする。そして現在の彼と同じように驚異的な年間収益率(年間22%)で投資を続け、60歳で引退して、後はゴルフを楽しんだり孫と遊んだりする日々を過ごしているとしよう。その場合、バフェットの現在の純資産はいくらになるのだろうか?

845億ドルではない。1190万ドルである。現在より99.9%も少ない純資産しか持っていないことになる。つまり、ウォーレン・バフェットの経済的成功の秘密は、若い頃に経済的基盤を築き、長期間にわたって投資し続けたことにある。

バフェットの投資の技術は優れている。だが、成功の最大の要因は〝時間〟だった。これが複利の力だ。」複利の力だけではなく、タイミングを計らず継続することも重要です。

たとえば、毎月決まった日に積み立て投資をするようにすれば、相場が上がった時も、下がった時も少しずつ買えば、全体としては高くもなく、安くもない価格で買うことができます。このように、「一定金額を、定期的に購入する」方法を、ドル・コスト平均法と言います。

「賢明なる投資家」でも、ドル・コスト平均法の有用性について述べています。

「月々投じる金額が少額であっても、20年以上にわたって投資を続ければ、その結果は投資家にとって非常に重要なものとなり得るのである。」

大事なのは、「下がった」からと言って、不安になって短期的に売らず長期で考える、ということが重要なのかもしれません。下がった時こそ、長期的な投資の中では、「買い時」だと思っています。

(目次へ戻る)

おわりに

結論:非課税投資枠を活用して、今すぐ全世界株式に投資するインデックス・ファンドを積み立てましょう。

iDeCo、つみたてNISAは、節税という面で即効性があるので、できる限り早くやるべきです。

つみたてNISAの場合、1年間に上限40万円(2022年12月末時点)まで、という枠は、繰り越し不可能で12月末でリセットされますから、年初から計画的にやったほうが良いでしょう。

また、経営者やフリーランスなどの個人事業主であれば、老後のため、あるいは事業の失敗をヘッジするために、小規模企業共済もやったほうが良いと思います。

そして、銀行に余裕資金があるのであれば、貯蓄だけではなく、手数料が低い、幅広く分散したインデックス・ファンドを積み立てすることも、つみたてNISAにプラスして、やったほうがいいでしょう。

「長期的な全世界株式の成長」を信じるならば、ですが。

*

本記事がわかりにくいと感じた方、資産形成に興味を持たれた方は、「資産形成セミナー」をやっているので、こういうものを活用して情報収集してみても良いと思います。

※上記の内容はそれぞれ個人の意見として掲載している考え方の一例であり、当社の意見ではありません。また、将来の投資成果を保証等するものではありません。投資に関する決定はお客さまご自身のご判断と責任のもとに行っていただきますようお願いいたします。