現在の日本では、短期から中期の国債がマイナス金利になっている状況が続いており、例えば2021年9月末時点における残存期間2年の国債金利は-0.115%*1となっています。

通常、国債を購入して償還期限まで保有すれば金利分の利益が出るはずですが、現在はむしろ損失が出てしまうわけです。

普通の感覚だと、損失を出すことになる国債を購入するよりも、現金のままで置いておく方がまだ良いように感じると思います。

しかしながら、現在、市場ではマイナス金利で国債の取引が成立しています。

今回は、この一見不合理とも思える現象が発生している主な理由を、分かりやすく簡単に解説していきます。

マイナス金利で利益が出る仕組み

最初に、国債の大まかな仕組みを確認しておきましょう。

ここでは、償還期限が2年で額面100円、表面利率1%の固定利付国債を例に考えてみます。

この国債を100円で購入すると、2年間で合計2円の利子を受け取り、2年後に償還期限が来ると元本の100円が返ってきます。

つまり、トータルで見ると102円を受け取ることができることになります。

仮に102円を超える金額でこの国債を購入すると、受け取る金額よりも購入金額の方が高くなってしまい、この国債を保有している期間の利回りがマイナスになってしまいます。

このように、市場における国債の価格が高くなり過ぎているのが、国債がマイナス金利という状態です。

なお、国債がマイナス金利だからといって利子を支払う必要があるわけではなく、あくまでも額面×表面利率分の利子を受け取ることができますが、

購入時に支払う金額が大きいため、利子や元本を受け取っても元が取れないという状態です。

では、このマイナス金利の国債でどのように利益をあげていくのでしょうか。

インカムゲイン:利子を受け取り売却する

マイナス金利の国債を購入すると損失が出るというのは、あくまでも償還期限まで保有し続けた場合です。

逆を言えば、償還期限が来る前に市場に売却してしまえば、必ずしも損失が出るとは限りません。

市場ではマイナス金利となるような高い価格で取引が成立していることを踏まえると、購入金額以上の金額で売却できる可能性は十分にあるでしょう。

仮に購入金額と同じ金額で売却できれば、国債を保有している期間に受け取る利子分だけ利益をあげることができるわけです。

なお、国債投資によって得られる利益には、利子によるインカムゲインと国債自体の値上がりによるキャピタルゲインの2種類があります。

ここまでは、このうちのインカムゲインによって利益をあげる考え方を紹介しました。

キャピタルゲイン:価格が上昇する傾向を利用する

続いて、キャピタルゲインによって利益をあげる考え方を見ていきましょう。

一般的に国債の金利は、残存期間の短い国債より残存期間の長い国債のほうが金利が高い状況(所謂、順イールド)にあり、償還期限が近づくほど上昇していく(利回りは下落)という傾向があります。

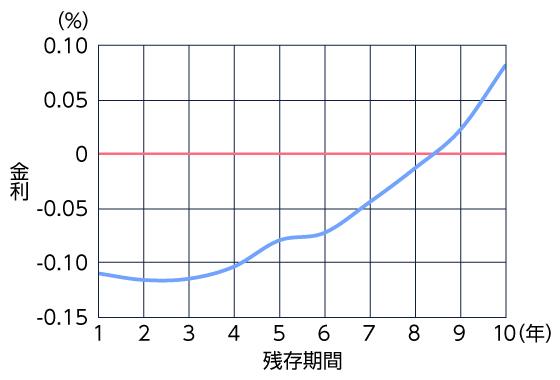

実際に、冒頭でも少し触れた2021年9月末時点の残存期間による利回りの変化(イールドカーブ)を見てみましょう。

引用)財務省「国債金利情報 過去の金利情報(R3.9.30)」に基づき筆者作成

このグラフからはマイナス金利下においても、基本的に残存期間が短くなるほど利回りが下落し、価格が上昇していることが読み取れます。

もしこのイールドカーブが不変だとしたら、国債の価格は保有していくほど高くなることになります。

これは「ロールダウン効果」と呼ばれるもので、国債投資によって収益を出す上で重要となる概念の一つです。

なお、実際には市場で決まる国債の価格は日々変動するため、イールドカーブも日々上下動します。

そのため、ロールダウン効果を狙った取引が成功するという保証があるわけではありません。

とはいえ、通常の形状をしたイールドカーブが維持される中では、保有中に価格が上昇しやすい傾向はあるので、国債に投資する上で有効な方法と考えられるでしょう。

国債を償還期限まで保有する存在

償却期限まで保有すると損失が出るマイナス金利の国債で利益をあげるためには、途中売却をすることが必ず必要です。

国債が途中で消えてなくなることはないことを踏まえると、必ず誰かが最後まで保有することになります。

この最終的に国債を買い上げてくれる最も大きい存在が日銀です。

現在の金融政策では、日銀は国債を継続して購入することになっているため、利回りがマイナスになる金額に引き上げてでも、市場から国債の売りを引き出そうとします。

投資家としては「最終的には日銀が買ってくれるだろう」という安心感のようなものがあり、マイナス金利の国債でも購入しやすい環境と言えるでしょう。

マイナス金利の国債が取引される背景には、日銀の存在が影響しているといえます。

(目次へ戻る)

背景にある日銀の金融政策

ここで、日銀が行っている金融政策について、簡単に紹介しておきましょう。

マイナス金利の国債を理解する上で押さえておきたいのは、以下の3つのポイントです。

- 量的・質的金融緩和

- マイナス金利

- イールドカーブ・コントロール(長短金利操作)

では、それぞれのポイントについて簡単に解説していきます。

量的・質的金融緩和

伝統的な金融政策では、不況時には金利を引き下げることによって景気を刺激しようとします。

しかし、2013年4月に日銀は、金利に引き下げ余地がない中で、マネタリーベース(日銀が供給する資金量)を増やすことによって景気を刺激する政策を導入しました。*2

これが「量的・質的金融緩和」と言われるものです。

具体的には、日銀が金融機関から国債などを大量に買い取ることにより、金融機関の日銀当座預金残高(日銀が金融機関から受け入れている当座預金)を増やす形で実施します。

この政策の延長上で、現在も日銀は大量の国債を購入し続けているわけです。

2021年6月末時点で日銀が保有する国債(国庫短期証券を除く)は約509兆円*3となっており、これは国債全体の約48.2%*3にも及んでいます。

マイナス金利

2016年1月、日銀は量的・質的金融緩和に加えて、金融機関の日銀当座預金残高における一部の金利をマイナスとするマイナス金利政策を導入しました。*4

従前考えられていた政策金利の下限である0%を超える利下げを行い、金融環境をさらに緩和的なものにしようとしたわけです。

これにより金利体系は全般的な低下を見せ、国債のマイナス金利化が進んでいくことになります。

イールドカーブ・コントロール(長短金利操作)

マイナス金利政策を導入したことにより、長期国債の金利が下落するという現象が起きました。

これは、短期から中期の国債がマイナス金利となる中、少しでも金利の高い長期国債に需要が向いたことが理由の一つと考えられます。

これによって、通常であれば右肩上がりであるはずのイールドカーブが平らになる、フラット化が進行していきます。

この状態が続くと、長期国債による運用を行っている金融機関の収益を圧迫することになり、実体経済にも悪影響が出ることが懸念されました。

そこで2016年9月に日銀が導入したのが、「イールドカーブ・コントロール」と呼ばれるものです。

イールドカーブ・コントロールとは、日銀が長期国債の買い入れを調整することにより、長期金利と短期金利の関係を正常化させようとする政策です。*5

これによって長期国債の金利低下によるイールドカーブのフラット化が収まり、イールドカーブは安定していきました。

こういった環境により、国債保有によるロールダウン効果が狙いやすくなっている側面があるのかもしれません。

(目次へ戻る)

金融政策にも注視して、資産形成をすすめよう

今回は、国債がマイナス金利でも取引される仕組みと、その背景にある金融政策について説明してきました。

この非合理とも思える特殊な状況を生み出しているのは、日銀が国債を大量に購入していることが大いに関係していると言っていいでしょう。

将来の国債の金利がどうなっていくかを見るに当たっては、日銀の政策が今後どのようにシフトしていくのかが非常に重要です。

資産形成を進める中で、市場が今どういう状況なのか、あるいは金融政策に対し市場がどう先読みするか注視してみましょう。自分のポートフォリオが資産運用の計画に対して、過度にリスクを取りすぎてないかなど確認することが出来ると思います。

*1 出所)財務省「国債金利情報 過去の金利情報(R3.9.30)」

*2 出所)日本銀行「「量的・質的金融緩和」の導入について(2013年4月4日)」

*3 出所)財務省「国債等関係所資料 国債等の保有者別内訳(令和3年6月末(速報))」

*4 出所)日本銀行「「マイナス金利付き量的・質的金融緩和」の導入(2016年1月29日)」

*5 出所)日本銀行「金融緩和強化のための新しい枠組み:「長短金利操作付き量的・質的金融緩和」(2016年9月21日)」