ポイント

子どもを持つ親にとって、教育資金の準備は頭を悩ませるものです。教育費は子ども1人につき1,000万円かかるとよく聞きますが、実際には公立・私立など進路によって大きく変わり、オール私立であれば約1,830万円というデータもあります*1。一方で、2010年度から実施されている高校無償化に加え、幼児教育や大学など、様々な教育費が次々と無償化される傾向にあります。教育費負担が低減するのは親にとっては喜ばしいことですが、全ての教育資金準備が要らなくなるわけではありません。制度内容を正しく知り、家族の希望に合った教育資金づくりを目指していきましょう。

教育費の何が無償になっているのか確認しよう

2019年10月の消費増税に伴い、幼児教育・保育が無償化されました。2020年4月には、住民税非課税世帯やそれに準ずる世帯を対象に、大学無償化が導入されています。また、すでに実施されている高校無償化制度についても2020年4月から改正されており、私立高校が実質無償化されています。

「幼児教育」、「高校」、「大学」と、3つの教育ステージで行われるこれらの無償化制度ですが、そもそも教育費にはどんなものがあり、そのうち何が無償になるのか確認しておかなくてはいけません。

ざっくり言うと、教育費というのは「学校教育費」と「学校外教育費」の2つに分けられます。

- 学校教育費:授業料、学校納付金(入学金、PTA会費、寄附金など)、修学旅行費、図書・学用品、ランドセル、制服代など

- 学校外教育費:塾、習いごと代、家庭教師代、参考書代など

さて、3種の無償化制度ですが、細かな規定はそれぞれの制度で異なるものの、基本的に無償になるのは学校教育費の中の「授業料」です。授業料がタダになるだけでも助かるのは確かですが、ほとんどの場合は親の収入によって対象可否が決められています。無償化の恩恵を受けられる人とそうでない人がいるということは知っておきたいですね。

(目次へ戻る)

3種の無償化制度、対象になるのは誰?

それぞれの無償化制度について誰が対象になるのか見ていきましょう。

幼児教育・保育の無償化*2

無償化の対象となるのは、3~5歳児クラスの幼稚園、保育所、認定こども園等に通う子ども達。これらの施設の「利用料」が無料です。とはいえ、たとえば私立幼稚園のうち私学助成園で利用料が月額2万5,700円を超える場合、超えた部分は保護者の自己負担になります。必要があって企業主導型保育施設を利用する場合も、国が定めた標準的な利用料の金額が無償化されます。

なお、無償化対象の保育施設を利用できず、やむなく認可外保育所やベビーシッターなどを利用する場合、3~5歳の子どもは月3万7,000円まで無償になり、それを超える部分は自己負担です。ちなみに3~5歳児に関する無償化では保護者の収入条件はありません。

一方、0~2歳児クラスの保育所等に通う子どもは、住民税非課税世帯の子のみが無償化の対象です。住民税非課税世帯の方が、必要があり企業主導型保育施設を利用する場合も、国が定めた標準的な利用料の金額が無償化されます。また、住民税非課税世帯の方がやむなく認可外保育所やベビーシッターなどを利用する場合には、月4万2,000円までが無償です。

高校無償化*3*4

正式には「高等学校等就学支援金」といいます。国公私立問わず、高等学校等に通う生徒に対して、「授業料」に充てる目的で支援金が給付される制度です。

支援金を受けるには、保護者の年収基準があり、目安は約910万円未満。公立高校であれば、年間の授業料に相当する11万8,800円が支給されます。私立高校の場合、保護者の年収目安が約590万円未満の世帯については、2020年4月から私立高校の平均授業料を勘案した水準まで引き上げられ全日制高校では39万6,000円が支給されます。保護者の年収目安が約590万円から約910万円未満の場合は、公立と同額の11万8,800円が支給されます。

実は高校無償化制度では、授業料以外に教科書費・教材費などの教育費支援があります。「高校生等奨学給付金」といって、年間約3万円~15万円の範囲で給付されますが、対象となるのは保護者の年収目安が270万円未満とかなり限定的です。

大学無償化*5

四年生大学をはじめ短大、高等専門学校、専門学校といった高等教育施設への進学者に対し2つの支援制度があります。国公立・私立共に対象です。

1つは「授業料等の減免」といい、「授業料・入学金」が免除または減額されます。2つ目は「給付型奨学金」で、学生生活を送るのに必要な「学生生活費」を支援することで学業に専念することを目的とした返済不要な奨学金制度です。

対象となるのは住民税非課税世帯かそれに準ずる世帯の学生。実際にはひとり親かふたり親か、世帯の子どもの人数などの家族構成によって年収目安が変わりますが、たとえば、両親・本人・中学生の家族4人世帯の場合、年収目安が約270万円までは住民税非課税世帯、約380万円までが住民税非課税世帯に準ずる世帯になります。

減免される金額および奨学金として給付される金額は、進学先および自宅生か自宅外かなどによって上限額が変わります。学生の状況に応じ、住民税非課税世帯では上限額いっぱい、住民税非課税世帯に準ずる世帯では、収入に応じて上限額の2/3または1/3が支給されます。

たとえば住民税非課税世帯の学生が国公立大学に自宅から通うケースでは、入学金約28万円と年間授業料約54万円が免除。加えて月額2万9,200円の奨学金が支給される仕組みです*6。

(目次へ戻る)

無償化以外に、奨学金や教育ローンも知っておこう

将来の教育資金に余裕がないと見込まれる場合は、奨学金や教育ローンの利用も検討しましょう。

奨学金には給付型と貸与型があります。給付型は返済の必要がない奨学金ですが、貸与型の場合、卒業後に返済していく必要があります。

貸与型の奨学金と教育ローンの大きな違いは、教育ローンは親が返済義務を負うのに対して、貸与型の奨学金は学生自身が返済義務を負うことです。

もう一つの大きな違いは、奨学金は入学後に支給されるものであるため、受験費用や入学金、一年目の授業料など、入学前に支払う費用を賄う目的であれば、教育ローンを利用することになります。

奨学金*7

日本で利用されている奨学金の大半は、日本学生支援機構(JASSO)の奨学金です。

「大学無償化」のところでご説明した給付型奨学金も、実はJASSOの奨学金です。住民税非課税世帯またはそれに準ずる世帯のみが対象の制度でした。

それに対して、貸与型の奨学金は対象が広く、多くの学生が利用しています。貸与型の奨学金にも、利息がつかない第一種奨学金と、利息がつく第二種奨学金があります。当然ながら第一種奨学金の方が条件は厳しく、一定の学力基準と家計基準の2つを満たしている場合のみ利用できます。第二種でも、一般のローンや教育ローンなどと比べると貸与利率が低く、長期的に返済していく場合でも利払い負担は比較的抑えられます。

JASSO以外にも、大学などが自ら設けている奨学金や、地方自治体の奨学金などもあります。地方自治体の奨学金は貸与型が多い一方、大学などの奨学金は給付型であることが多く、その分条件も厳しくなります。検討対象となる選択肢の1つではありますが、それぞれ一定の採用基準が設けられていることを頭に入れておきましょう。

教育ローン*8

教育ローンには、公的機関である日本政策金融公庫の「国の教育ローン」や、銀行の教育ローンがあります。

最も利用されているのが、「国の教育ローン」です。金利は固定金利で、一般の銀行のローンよりも低い利率となっており、利用しやすいのが大きなメリットです。

「国の教育ローン」の融資限度額は原則として350万円、最長15年での返済になります。保証料を支払って、公益財団法人である教育資金融資保証基金の保証を利用すれば、連帯保証人も不要になります。

(目次へ戻る)

結局、教育資金はどれだけかかる?

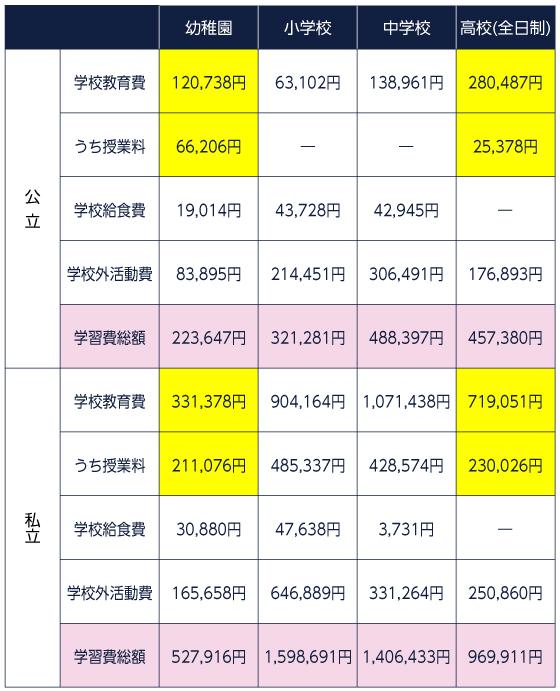

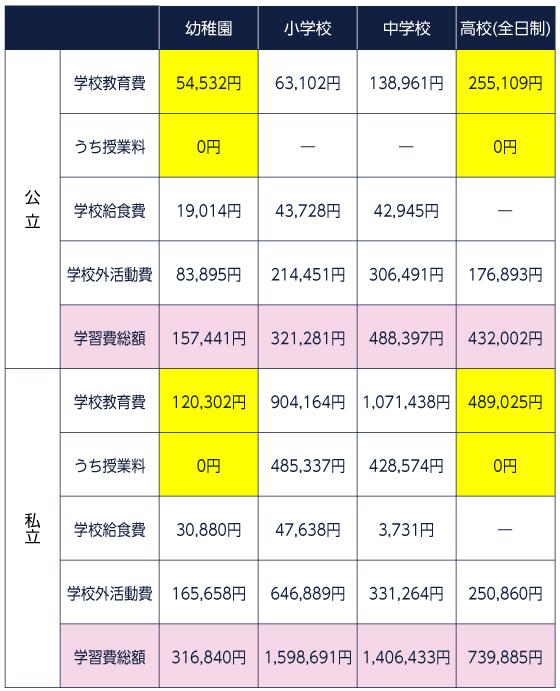

あらためて教育費がいくらかかるか目安を知っておきましょう。次の表は幼稚園から高校まで進学の各過程での年間の平均学習費です。

出所)文部科学省「子供の学習費調査(平成30年度) 」を基に三菱UFJ国際投信作成

表中の黄色いマスが無償化の対象となる部分です。高校では収入により無償となる金額が変動しますが、仮に公立・私立ともに授業料が実質無償となるケースで計算してみました。

出所)文部科学省「子供の学習費調査(平成30年度) 」を基に三菱UFJ国際投信作成

授業料が無償化されても一定程度、お金はかかます。子どもの将来のために教育資金をしっかり準備しておく親の務めは無償化になってもあまり変わらないように見えます。

(目次へ戻る)

教育資金は計画的に準備しよう

大学進学費用を合わせると教育資金はさらに高額になりますから、子どもが小さい時からコツコツ準備していくことが望まれます。とはいえ、教育資金は必要な時期があらかじめ決まっている、準備しやすいお金です。計画的に貯めていきましょう。

貯めるコツ1:児童手当

児童手当は0歳~3歳までは月額1万5,000円、3歳~中学3年までは月額1万円が支払われます。仮に3歳~中学3年までの12年間、児童手当を積み立てれば144万円になります。

仮に運用で1%の利回りを実現できれば12年後の累積積立額は152万9,286円、利回り2%なら162万5,971円になります*9。

ちなみに児童手当の額は第3子以降の子どもについては3歳~小学6年までは月額1万5,000円に増額されますので、トータルで54万円多く積み立てることができますね。

貯めるコツ2:幼児教育・保育無償化

幼児教育・保育無償化で無料となる授業料の分を将来の教育資金として貯めていきましょう。上表のデータを参考にすると、授業料の無償化によって公立幼稚園では月間約5,500円、私立幼稚園では月間約1万7,500円節約できる計算になります。これらの金額を3年間貯めていくと次の金額が期待できます。

たとえば、毎月5,500円づつ貯めていくと3年間で19万8,000円になりますが、毎月積み立てて、利回り1%で運用すると20万915円、利回り2%で運用すると20万3,886円になります。

同じように、毎月1万7,500円づつ貯めていくと3年間で63万円になりますが、毎月積み立てて、利回り1%で運用すると63万9,275円、利回り2%で運用すると64万8,727円になります。出所)三菱UFJ国際投信「つみたてシミュレーション」を基に計算

これらを見ると利回りが高く、運用期間が長いほど、運用効果が高まることがわかります。高額な教育資金を準備するには運用効果を期待したくなりますが、利回りが高くなると相応に運用のリスクも高くなりますので注意が必要です。

これまで見てきたように、無償化制度によって一部の教育費の負担は軽減されますが、いずれにしても小学校高学年、中学3年、大学入学前などには、まとまったお金が必要になるタイミングがあります。これらのタイミングで無理なくお金を準備できるよう、定期預金や投資信託など複数の金融商品を活用しながら教育資金の準備をしていきましょう。

*1 出所)文部科学省「子供の学習費調査(平成30年度)」

*2 出所)内閣府「幼児教育・保育の無償化 特設ホームページ」

*3 出所)文部科学省「みんなに知ってほしい、高校生への2つの支援」

*4 出所)文部科学省「私立高校授業料実質無償化がスタート」

*5 出所)文部科学省「学びたい気持ちを応援します 高等教育の修学支援新制度」

*6 出所)文部科学省「授業料等減免額(上限)・給付型奨学金の支給額」

*7 出所)日本学生支援機構「奨学金制度の種類と概要」

*8 出所)日本政策金融公庫「教育一般貸付(国の教育ローン)」

*9 出所)三菱UFJ国際投信「つみたてシミュレーション」

2019.12.26 公開

2021.9.10 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員