ポイント

日本では「異次元緩和」と呼ばれる金融政策が長期間にわたって続けられています。

今回はこの異次元緩和について、わかりやすく解説していきます。

金融政策を理解し、資産形成をするためのご参考としてください。

金融政策の基本

金融政策とは、各国の中央銀行が物価の安定を図りながら経済の健全な発展を目的として、金融面から行う政策のことです。各国中央銀行が公開市場操作などの手段を用いて長短金利の誘導や資産の買い入れ等をする方法があります。

好景気等により物価が上昇する「インフレーション(インフレ)」が生じた場合には、中央銀行が市場に流通する資金の量を減らして消費や設備投資の抑制を図ります。このことを「金融引き締め」といいます。

逆に景気が悪化すると、物価が下落する「デフレーション(デフレ)」となります。このとき中央銀行は市場に流通する資金を供給して、金利の低下を誘導し、企業が資金調達を行いやすくします。景気を刺激して、消費の増加を促しその結果物価も上昇します。こちらが「金融緩和」となります。

日本においては1990年前半のバブル崩壊後、景気が長期間にわたって大きく落ち込みました。

この間、日本銀行は金利を下げる金融政策を行い、1999年から2000年にかけては金利をほぼゼロにするゼロ金利政策が導入されました。*1

しかし、米国におけるITバブル崩壊の影響もあり景気回復が進まず、2001年から2006年までの間、資金供給量を調節する「量的緩和政策」が導入されることになりました。*1

具体的には、日本銀行が金融機関から国債などを大量に買い入れることにより、金融機関が日本銀行に持っている当座預金の残高(日銀当座預金残高)を目標額まで増やすという形で行われました。

これによって市中銀行が積極的に資金を市場に流通させることで、景気を回復させようとしました。

このように従来の金融政策は金利調整を行うことが中心でしたが、2013年以降「量的」「質的」緩和策という従来にはない非伝統的な金融政策が導入されるようになっていきます。

(目次へ戻る)

異次元緩和の変遷

異次元緩和とは、2013年4月から黒田日本銀行総裁(以下、黒田総裁)が導入している非伝統的な金融政策の通称です。

この異次元緩和は、以下のように少しずつ形を変えながら現在(2022年6月)に至るまで続けられています。

- 2013年4月:量的・質的金融緩和*2

- 2016年1月:マイナス金利付き量的・質的緩和*3

- 2016年9月:長短金利操作付き量的・質的緩和*4

では、これらの金融政策の中身について、それぞれ見ていきましょう。

量的・質的金融緩和

日本において景気低迷とデフレが続く中、消費者物価指数の前年比上昇率2%の「物価安定の目標」を、2年程度の期間を念頭に置いて、黒田総裁によって2013年4月に導入されたのが黒田バズーカとも称される「量的・質的金融緩和」です。

黒田総裁が2013年4月の会見にて「量的にみても、質的にみても、これまでとは全く次元の違う金融緩和を行う*5」と発表したことから、「異次元緩和」と呼ばれるようになりました。

この当初の異次元緩和の、主要なポイントは以下の点です。*2

- 金融市場操作目標を金利から資金供給量に変更

- 長期国債買い入れの拡大と年限長期化

- ETF、J-REITのリスク性資産の買い入れの拡大

- 物価上昇率2%の達成を目指すまでの本政策の継続

「量的」については、金融市場操作目標が「金利」から「資金供給量」へと変更されました。

こちらは資金供給量(マネタリーベース)等細かな違いはありますが、日銀当座預金残高を目標とした2001年3月の量的緩和政策と基本的には、ほぼ同様の仕組みとなります。

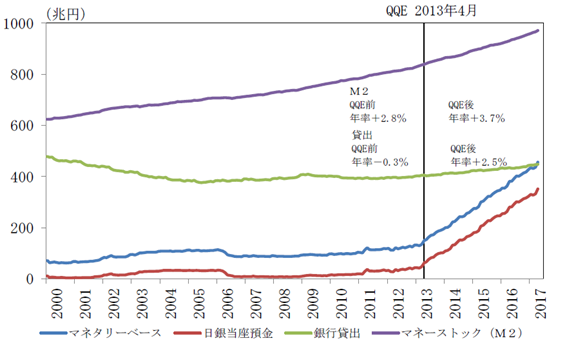

今回の量的緩和策では、資金供給量が2年間で2倍となるペースで拡大させるという非常に大規模なものでした。この政策により2013年以降マネタリーベースの上昇が顕著になりました。なお、後にこの目標はさらに拡大されます。

マネタリーベースの急増とマネー(M2)、貸出の増加

出所)日本銀行「公表資料 広報活動」2017年6月1日図表

*QQE Quantitative and Qualitative Monetary Easingの略で、量的・質的金融緩和のこと

量的緩和の買い入れ対象は長期国債を中心に行い、「2年間で長期国債の保有額を2倍に拡大するとともに、平均残存期間を2倍以上に延長する*2」としました。

さらに、ETF、J-REITのリスク資産の買い入れも大幅に拡大して、ETFは「2年間で保有額を2倍以上に拡大する*2」としています。

大規模な政策発表により、日本銀行の非常に強い姿勢がうかがえます。

また、物価目標を達成するまでこの政策を継続するというメッセージもあり、市場に大きなサプライズを与えました。

マイナス金利付き量的・質的金融緩和

2013年4月に導入された量的・質的金融緩和によって、経済は上向き、物価も上昇を見せたものの、目標となる物価上昇率2%は達成されませんでした。

下のグラフは、2020年9月に行われた大阪経済4団体共催懇談会にて黒田総裁がご挨拶された際に使用された資料です。

出所)日本銀行「最近の金融経済情勢と金融政策運営」p3

2013年の金融緩和によって消費者物価の上昇が一旦みられましたが、2%を超えることはありませんでした。消費税が2014年4月に5%から8%に引き上げられたことの影響は除いていますので、消費者物価指数(除く生鮮食品)は2014年をピークとして下落してしまいました。

そんな中、2015年以降原油価格の落ち込みによる資源国の経済の先行き不安や、中国をはじめとする新興国の経済に陰りが見え始めたことから、世界経済の減速が懸念される状態となりました。*6

このことを背景に、2016年1月に日本銀行は新たな措置として「マイナス金利付き量的・質的金融緩和」を導入して、さらなる追加緩和に動きました。

従来の量的・質的金融緩和に加え、金融機関が持つ日銀当座預金について、一定残高以上の部分にマイナス金利を導入するというものです。

従来は打ち手がないと考えられていた金利面でも、マイナス金利という概念を導入することで日本銀行はさらなる緩和を行えるようになりました。

このとき日本銀行は、「量・質・金利」の3つの緩和手段にて、金融緩和を進めていくこととする*3」と発表しました。

長短金利操作付き量的・質的金融緩和

2016年9月、日本銀行は新たな金融政策の枠組みとして「長短金利操作付き量的・質的金融緩和」を導入しました。

これは、長短金利操作(イールドカーブ・コントロール)によって将来の安定した金利水準の持続性を醸成し、物価上昇率2%を安定的に超えるまで資金供給量を拡大し続けるというものです。*4

伝統的な金融政策では、短期金利を操作して、それを長期金利に波及させる形を取っていました。イールドカーブ・コントロールでは短期金利だけでなく、長期国債の買い入れを行い、コントロールすることで長期金利も誘導が可能となります。*7

これは、マイナス金利付き量的・質的金融緩和の影響によって、長期金利が過剰に低下したことが背景にあります。長期金利が低下しすぎると、金融機関の収益悪化など、さまざまな弊害が懸念されるからです。*8

イールドカーブ・コントロールにより短期金利と長期金利をバランスが良い形で低下させることで、このような弊害を抑えることが期待できます。

(目次へ戻る)

今後の金融政策に注目

2022年4月に行われた金融政策決定会合では、引き続き2%の「物価安定目標」の実現のためにそれまでの強力な量的・質的金融緩和を維持する。マネタリーベースは消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する。*9との内容でありました。日本銀行の金融政策の動向は多くの市場参加者が注視しているテーマであり、その時の内容によって市場に大きな動きが起こることがあるかもしれません。

ご自身の資産を守るという意味でも、こういった相場が大きく変化する可能性のあるニュースについては、日頃から注目しておきたいところです。

*1 出所)日本銀行「金融市場調節方針の変遷を教えてください。」

*2 出所)日本銀行「『量的・質的金融緩和』の導入について(2013年4月4日)」

*3 出所)日本銀行「『マイナス金利付き量的・質的金融緩和』の導入(2016年1月29日)」

*4 出所)日本銀行「金融緩和強化のための新しい枠組み:「長短金利操作付き量的・質的金融緩和」(2016年9月21日)」

*5 出所)日本銀行「総裁定例記者会見(4月4日)要旨」

*6 出所)日本銀行「【講演】黒田総裁「『マイナス金利付き量的・質的金融緩和』への疑問に答える」(読売国際経済懇話会) 3.政策導入の背景」

*7 出所)日本銀行「かつては、中央銀行は、短期金利はコントロールできるが、長期金利はコントロールできない」といわれていましたが、金融政策によって長期金利をコントロールすることは可能なのですか?」

*8 出所)日本銀行「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証(2016年9月21日)」p.7、p.10

*9 出所)日本銀行「当面の金融政策運営について(2022年4月28日)」