ポイント

「私たちの老後は『60歳定年なのに、年金の支給開始が65歳から』の時代になる」と、みなさんも聞いたことがあるかもしれません。

60歳から65歳までは再雇用などで働くとしても、「きちんと備えておかなければ、本格的な老後を迎えてから生活苦に陥ってしまうかも......」と、今から不安を感じている方も多いのではないでしょうか。

そこで今回は、老後の具体的な生活費の目安についてみていきます。さらに、ゆとりをプラスする手段や貯蓄の目安、対策したいことについてもご紹介します。「今から老後の備えについてくわしく知っておきたい」という方は、ぜひご参考にしてください!

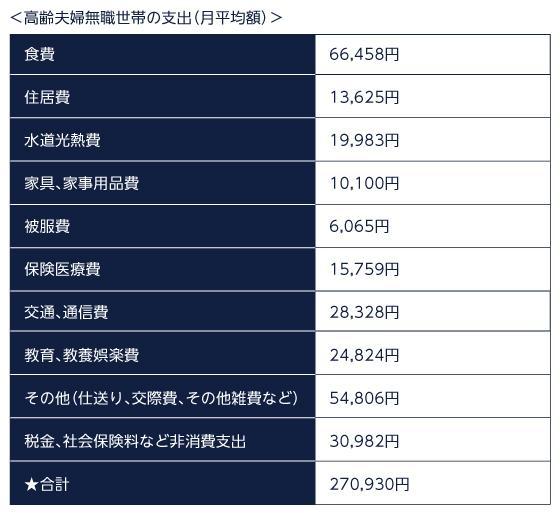

老後の生活費は、夫婦2人暮らしの場合「月27万円」程度で考えよう

老後はお子さんも独立し、夫婦2人で暮らすことを考えている方が多いかと思います。

令和元年の総務省「家計調査報告(家計収支編)」によると、高齢者夫婦世帯の月々の支出の内訳は、以下のようになっています。

※夫65歳以上、妻60歳以上の夫婦のみの無職世帯

出所)総務省「家計調査報告(家計収支編)令和元年(2019年) 家計の概要 Ⅱ総世帯および単身世帯の家計収支」P18~19

以上の数字から、年金暮らし世帯の月当たりの総支出は「約27万円」であることが分かります。「それくらいなら大丈夫かも」と思う方もいるかもしれませんが、次にご夫婦の年金収入で月の生活費をまかなえるかについて、くわしくみていきましょう。

(目次へ戻る)

月27万円程度が生活費の目安。夫婦の年金では3万円足りない?

生活費は「約27万円/月」あれば、一般的な生活水準で暮らせると分かったものの、年金収入のみでそれをまかなうとなると、少し足りなくなる可能性があります。

厚生労働省が年金受給のモデル世帯として公表している高齢夫婦の月々の収入をみてみましょう。令和元年度のデータでは「年金収入216,910円+その他20,749円=実収入237,659円」となるのです。約24万円で暮らすには、月々あと約3万円を何らかの方法で捻出しなければなりません。

出所)総務省「家計調査報告(家計収支編)令和元年(2019年) 家計の概要 Ⅱ総世帯および単身世帯の家計収支」P18~19

年金収入だけでは月々の生活費が足りないとなれば、働いて収入を得るか、貯蓄していた分を切り崩しながら足りない分をまかなっていく必要が出てきます。せっかくなら足りない分の3万円だけとは考えず、さらにプラスアルファの分を備えるつもりで考えた方がよいでしょう。

たとえば、月7万円を年金以外でまかなうのであれば、65歳から90歳までの25年で単純に考えると、7万円×12ヵ月×25年=2,100万円を準備する必要が出てくるのです。

(目次へ戻る)

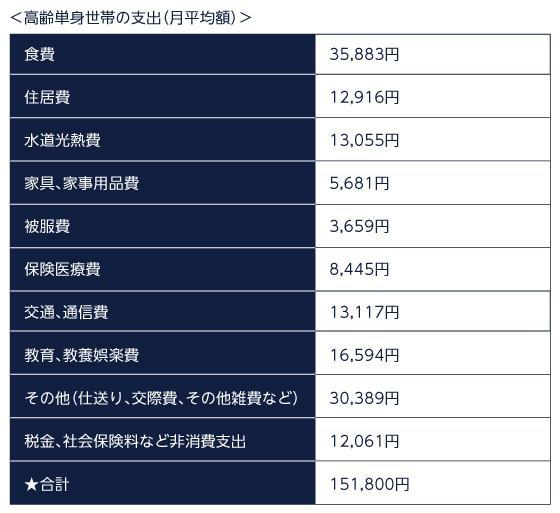

老後の1人暮らしにかかる生活費は「月15万円」程度が目安

さて、ここまで夫婦2人暮らしの老後の生活費についてご紹介してきましたが、老後は1人で暮らすことになるケースもあります。ここでは、高齢者1人世帯の生活費についても触れていきましょう。

さて、総務省の令和元年「家計調査」における、60歳以上の1人暮らし世帯の生活費をみていきましょう。

出所)総務省「家計調査報告(家計収支編)令和元年(2019年) 家計の概要 Ⅱ総世帯および単身世帯の家計収支」P18~19

この数字からは、1人暮らしの老後には「約15万円/月」の生活費がかかることが分かります。

しかし、気をつけたいのは「住居費」の項目です。月1.3万円弱となっていますが、これは住宅ローンの返済などがなく管理費や修繕積立金だけの支出で済んでいるケースが想定されます。あるいは、賃貸住宅でも公営住宅など安い家賃で暮らせているケースでしょう。家賃がかさむ地域で賃貸暮らしを続ける可能性がある方などは、住居費で生活費が跳ね上がることも。将来の暮らし方を想定しながら、それに合わせて資金計画を立てておかなければなりません。

また、月15万円という数字は、1人分の年金収入だけでは実現が難しくなるケースも多いでしょう。1人暮らしなら生活費はかからないと思い込まず、年金収入のほかに生活費をしっかり貯蓄しておくことも大切です。

(目次へ戻る)

生活費以外にかかるお金も想定しよう。自己負担額を抑えるための制度も紹介!

老後に必要となるお金は、日々の生活費だけではありません。

あまり考えたくはないですが、大病をしてしまった場合、入院や手術をすることになるでしょう。高齢者は医療費の自己負担分も少なくなりますが、長期入院などを余儀なくされれば当然高額な費用が必要になります。

ただし、公的医療保険に加入していれば「高額療養費制度」を利用できます。例えば、「70歳以上・年金収入260万円」の方が手術を伴う入院をした場合を例にとると、世帯ごとの自己負担の月額上限は基本的には「57,600円」で済みます。しかし、そのような機会が1度だけとは限りませんし、長期入院を余儀なくされるケースも想定しなければなりません。

出所)厚生労働省ホームページ「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

また、要介護状態になり介護施設へ入所する可能性もあります。この場合も、介護保険を使用して支払った利用者負担の合計が負担の上限を超えたときは超えた分が払い戻されるという制度(高額介護サービス費)があります。

高額介護サービス費の自己負担額上限は、所得によっても変わりますが、最大で月額44,400円となります。しかし、10年間介護施設に入所することを想定した場合、かかる費用は「44,000円×12ヵ月×10年=5,280,000円」となり、500万円以上の大きな額になります。

出所)厚生労働省ホームページ「月々の負担の上限(高額介護サービス費の基準)が変わります」

こういった事態のためにも、生活費以外にも余裕をもって備えておくことが必要です。

(目次へ戻る)

預貯金だけでお金を増やすのは難しい

老後の生活費の不足分や医療・介護に備えるには、ある程度まとまったお金を準備しておく必要があります。日本においても過去には金利が高かった時期があり、当時は銀行に預けるだけでお金を増やすことができました。しかし、現在は低金利が続いているため、預貯金だけでお金を増やすのは難しい状況です。

2021年4月現在、一般的な銀行の普通預金金利は年0.001%です。*1

100万円を預け入れたとしても、1年間に10円(100万円×0.001%)しか利息を受け取れません。利息には税金がかかるため、実際に受け取る金額はさらに少なくなります。

*1 出所)三菱UFJ銀行「円預金金利」

(目次へ戻る)

老後資金は資産運用で準備する方法も

老後資金のように時間をかけて準備できるお金については、預貯金だけでなく資産運用(投資)で準備する方法もあります。

金融庁の「つみたてNISA早わかりガイドブック」によると、2001年1月から20年間毎月1万円投資した場合(投資総額240万円)、投資対象が日本株式(日経平均)の場合は503万円、全世界株式の場合は624万円に資産が増えています。*2

あくまでも過去の実績をもとにした算出結果であり、税金やコストも考慮していない数字です。それでも、預貯金のみに比べると、資産を増やせる可能性が高まることがわかります。

ただし、金融商品は元本保証ではなく、運用がうまくいけば利益を得られる一方で、損失が生じる可能性もあります。資金をすべて金融商品に回すのではなく、預貯金も並行しながら無理のない範囲で資産運用に取り組むことが大切です。

*2 出所)金融庁「つみたてNISA早わかりガイドブック」

(目次へ戻る)

老後に向けた資産運用では投資信託の活用も検討を

老後に向けて資産運用を始める場合は、投資信託の活用も一つの選択肢としてご検討してはいかがでしょうか。

投資信託とは、複数の投資家から集めた資金を一つにまとめ、専門家が株式や債券などで運用する金融商品です。運用で得られた収益は、投資金額に応じて投資家に分配される仕組みになっています。

国も「つみたてNISA」「iDeCo(個人型確定拠出年金)」といった制度を創設して、投資信託を活用した個人の資産形成を支援しています。投資信託の主な特徴は以下の通りです。

少額から投資を始められる

資産運用や投資と聞くと、まとまったお金が必要だというイメージを持つ方もいるでしょう。

投資信託の最低投資金額は金融機関によって異なりますが、一般的には1,000円程度から購入可能です。まとまったお金を用意しなくても、手元にあるお金で今すぐ資産運用を始められます。

毎月一定額を購入する積立投資にも対応しているため、毎月の収入から少しずつ投資に回していけば無理なく運用を続けられるでしょう。積立投資は金融機関が自動的に購入してくれるので、手間がかからないのもメリットです。

運用をプロに任せられる

株式投資の場合、上場企業の業績や将来性などを分析して、自分で投資銘柄を選ぶ必要があります。投資経験がない初心者の場合、自分で銘柄を選ぶのは難しいのではないでしょうか。

投資信託なら運用をプロに任せられるため、自分で投資銘柄を選ぶ必要がなく、初心者でも投資しやすいといえます。ただし、投資信託にもさまざまな種類があります。

老後資金を目的に長期間運用するなら、特定の指数に連動する投資成果を目指して運用される「インデックスファンド」を検討しましょう。インデックスファンドは投資テーマが古くならないため、長期保有しやすい特徴があります。

また、つみたてNISA(少額投資非課税制度)の対象商品は、金融庁が資産形成に適した投資信託を指定しています。どの投資信託を選べばよいかわからない場合は、つみたてNISAの対象商品の中から選ぶと良いでしょう。

国内外の資産に分散投資ができる

投資のリスクを下げるには、1つの資産・銘柄に投資するのではなく、国内外のさまざまな資産・銘柄に分散投資を行うことが大切です。分散投資は資産全体の値動きを緩やかにする効果が期待できます。

投資信託を活用すれば、個人で投資することが難しい海外の株式や債券、不動産などにも少額から分散投資ができます。投資信託で分散投資を行う場合は複数のファンドを組み合わせるか、1本で国内外の資産に分散投資ができる「バランスファンド」を選ぶといいでしょう。

(目次へ戻る)

運用しながら取り崩せば資産寿命を延ばせる

老後の生活費が不足する場合、資産を取り崩して不足分を補わなくてはなりません。老後も運用を続けながら資産を取り崩すことで、預貯金のみよりも資産寿命を延ばせる可能性があります。

たとえば、65歳の人が2,000万円をまったく運用せずに月10万円(年120万円)取り崩す場合、81歳のときに資産は尽きてしまいます。一方で、年2%で運用しながら取り崩す場合は85歳まで、年3%で運用できれば88歳まで資産が長持ちします。*3

あくまでもシミュレーション結果であり、この通りに運用できるとは限りませんが、うまく運用できれば資産寿命を延ばすことが可能となります。少しでも資産を長持ちさせるために、老後も資産運用を続けることを検討してみましょう。

*3 出所)三菱UFJモルガン・スタンレー証券「不安な老後資金どうする?退職金運用のポイント」

(目次へ戻る)

老後に少しの余裕があれば、安心感が違う!

老後はそれほど生活にお金をかけるつもりはないと思っていても、現実的にかかる費用を算出すると結構な金額になって驚くものです。今からでも給料やボーナスの手取り分の一部を貯めることはもちろんですが、たとえば毎月1万円を資産運用に回すなど、工夫をして老後に備えましょう!

2018.10.18 公開

2021.7.30 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2018.09.21|

【永久保存版】プロが勧める 初心者の金融リテラシーを劇的に向上させるスゴい7冊

2018.08.03| マネー

2018.08.23| マネー

2019.04.04|

2018.09.06|

2018.09.28|

なぜ「老後の趣味」は重要?今のうちからシミュレーションしてみよう!

2018.10.18|

2019.03.18|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|