「二人以上世帯で預貯金の平均が1,000万円を超える」というと、皆さんどうお感じでしょうか。子育て中の若い世代では「え?! みんなそんなに持っているの?」という意見もあるでしょう。

その一方で老後、もしくは老後を目の前にした世代の方には「それだけしか持っていなくて大丈夫?」というような意見もあるかもしれません。

ただ、実際はお金の話は他人には聞きにくいのではないでしょうか。今回は、皆さんがどの程度の預貯金を持っているのかを見ていきましょう。

預貯金が世帯平均で1,000万円を超えるって本当?

これは、結論から言えば、本当です。

総務省の調べによれば、2017年の日本における二人以上の世帯の「預貯金(通貨性預貯金及び定期性預貯金の合計)」の平均額は1,154万円となっており、1,000万円を超えています。

また、世帯では預貯金以外にも生命保険や有価証券などを保有しているケースもあり、そうした金融商品を加えた世帯での「貯蓄」の平均額は、なんと1,812万円にもなります。

こういうと若い世代から「シニア層で貯えがあり、子育てなどに関わる出費が少ない世帯が全体の平均を引き上げているのでは?」というような指摘もあろうかと思います。

確かにその指摘はごもっともです。ただ、そんなツッコミにも対応できるように総務省は丁寧にデータを示しています。

総務省は、二人以上世帯のうち勤労者世帯、つまり現在働いている人がいる世帯での預貯金の平均額も公開しています。その預貯金の平均額が2017年で816万円となっています。

さきほどの1,000万円越えとはいかないまでも、決して少なくはない金額です。

もっとも、預貯金以外にも、生命保険などで314万円、有価証券で145万円あり、そうした金融商品を加えた「貯蓄」は1,327万円となります。

出所)総務省「家計調査報告(貯蓄・負債編)平成29年(2017年)世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高」

(目次へ戻る)

40代の家計は苦しい

また、ここまで見てくると「勤労者世帯といっても年齢で年収も違うし、それで貯まるお金の水準も全然違うのでは」という指摘もあるでしょう。

そこで、20から30代を含む40歳未満の世帯と40代の世帯の状況を見ていきましょう。ここでは預貯金、生命保険などを含む「貯蓄高」について見ていきます。

まず、20から30代を含む40歳未満では、2017年の貯蓄高は602万円となっており、2008年の591万円と比較しても若干ですが増えています。

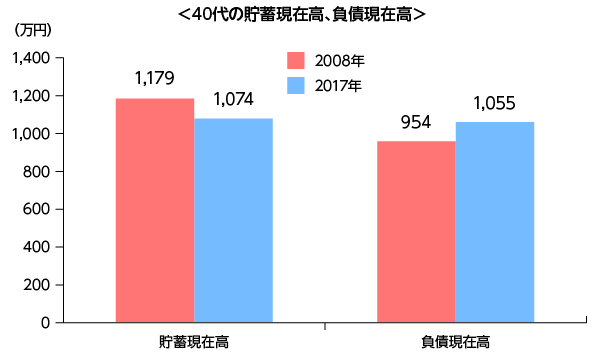

では、40代ではどうでしょうか。2017年の貯蓄高は1,074万円となっています。

ところが、2008年の1,179万円と比べるとその水準は減少しています。また、40代は住宅ローンなどに関係する負債高もこの10年で増加しています。2008年に954万円だったものが、2017年には1,055万円に増加しています。つまり、40代は「貯蓄が減って負債が増える」という家計の状況に追い込まれつつあるともいえます。

出所)総務省「家計調査報告(貯蓄・負債編)平成29年(2017年)平均結果の概要(二人以上の世帯)」を基に三菱UFJ国際投信作成

(目次へ戻る)

実はあなたの同世代も資産形成を始めている事実

では、こうした家計の難しい状況にどう対処すればよいのでしょうか。

「今の会社でさらに頑張って年収を上げ、貯蓄に回せるお金を増やす」でしょうか。それとも「節約をさらに頑張って、預貯金を積み上げる」のでしょうか。いずれも自分の力でできることです。選択可能な正解ではありましょう。

では、自分が働かなくても収益を生む可能性がある金融資産にお金を動かす、つまり投資をするという選択肢はどうでしょうか。

「いやいや、投資とか難しそうで始められない」という方もいらっしゃるでしょう。このような状況はみんな同じなのでしょうか。

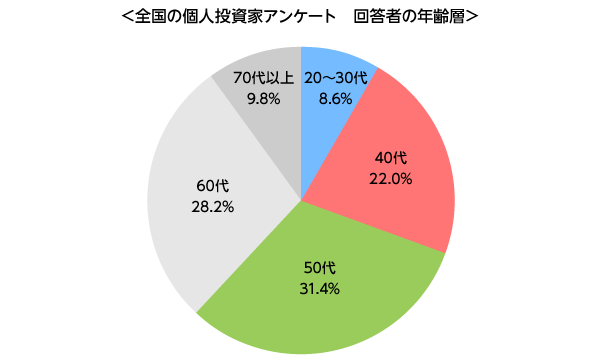

日本証券業協会が実施した、全国の個人投資家アンケート回答者の年齢をみてみると、20~30代が8.6%、40代で22.0%、50代で31.4%、60代28.2%、70代以上が9.8%となっています。

※全国の個人投資家(20歳以上)5,073人を対象

出所)日本証券業協会「個人投資家の証券投資に関する意識調査報告書 平成30年1月」を基に三菱UFJ国際投信作成

「投資をしているのはシニア層が中心」というイメージがある方も多いかもしれません。

しかし、20から50代といった現役世代が個人投資家の6割以上を占めているという事実もあります。

調査結果を見ると、「自分は30、40代だから資産形成について考えるのはまだ早いし、周りもまだ始めていないだろう」と安心してしまうのは正しいとは言えないのではないでしょうか。

「資産形成が大事なのはわかっているけれど、どうしたらよいかわからない」という声をよく聞きます。その一方で、現役世代の方が資産形成のために株式や投資信託をすでに保有していることも調査結果では明らかになっています。

資産形成の始まりも「思い立ったが吉日」なのかもしれません。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.03.12|

2018.08.23| マネー

2018.05.16|

共働き家庭にも家計破綻リスク!?夫婦の役割分担できてますか?

2019.03.11|

子育ての悩みを一人で抱え込んでいませんか?家族で話し合い、共有するためのきっかけが見つかる本5選

2019.04.02|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|