子どもを出産し数年もすれば、幼稚園や保育園選びにはじまり、「小学校は私立に通わせたい」、「大学は自分が卒業した大学程度には進学してもらいたい」など先のことにも考えが及び始めるでしょう。その際に、「子育てに一体いくら費用が必要なのだろうか」と思いはじめるのは誰しも同じかと思います。今回は子育て費用にはどれくらいのお金が必要なのかを見ていきましょう。

子育て費用とは

そもそも子育て費用にはどのような費用が含まれるのでしょうか。内閣府によれば※1、以下の様な費用が子育て費用に含まれています。多岐にわたりますが、費用を正確に把握するためにひとつずつ見ておきましょう。

出産後に必要となる子育て費用の項目

- 衣類・服飾雑貨費

- 食費

- 生活用品費

- 医療費

- 保育費

- 学校教育費

- 学校外教育費

- 学校外活動費

- 子どもの携帯電話料金

- おこづかい

- お祝い行事関係費

- 子どものための預貯金・保険

- レジャー・旅行費

「こんなたくさんの項目が子育て費用に含まれるのか」と思う一方で、「確かに、いずれも子育て費用だな」と納得する方も多いのではないでしょうか。

こうしてみると、子育て費用には、大きくはいわゆる学費などの学校や勉強に関係する「教育費」と教育費以外で生活上必要となってくる「養育費」の2つが含まれていることが見えてきます。

子育て費用として関係するものは、子どもが生まれてからだけのものではありません。今回は出産後の費用を中心に見ていきますが、妊娠中の出産準備費や出産関連費の様に出産前に必要となる費用もあります。

※1 出所)内閣府政策統括官「インターネットによる子育て費用に関する調査 報告書」

(目次へ戻る)

子育て費用は年間どのくらい必要なのか

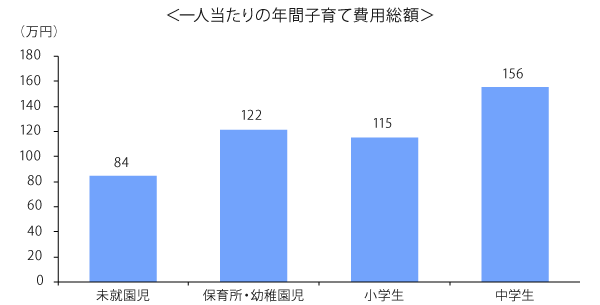

子育て費用に含まれる項目が把握できたところで、年間どの程度の費用が必要となるのでしょうか。子育て費用はもちろん人それぞれですが、内閣府は先ほどの調査では未就学児から中学生までを調査対象としているので、就学区別ごとに見ておきましょう。

出所)内閣府政策統括官「インターネットによる子育て費用に関する調査 報告書」を基に三菱UFJ国際投信作成

ただし、一口に子育て費用といっても必要となる内容は違ってきます。未就学児では、それほど高くない「食費」も小学生や中学生ではもっとも高い比率を占めるようになります。また、学年が進むにつれて、学費や学校給食費などの「学校教育費」や学習塾費や家庭教師料などを含む「学校外教育費」が大きな割合を占めてくるようになります。

(目次へ戻る)

大学までの子育て費用はいくら必要か

ここまでは中学生までの子育て費用を見てきましたが、親として子育てを考えれば、高校、そして大学を卒業するまでも知っておきたいという方もいることでしょう。そこでここでは、別の資料なども組み合わせながら大学を卒業するまでに必要な子育て費用についてみていきましょう。

先ほど子育て費用は「教育費」及び教育費以外の生活に関係する費用である「養育費」を合計したものと触れました。

まず、教育費は大学を卒業するまでにどの程度の費用が必要なのでしょうか。

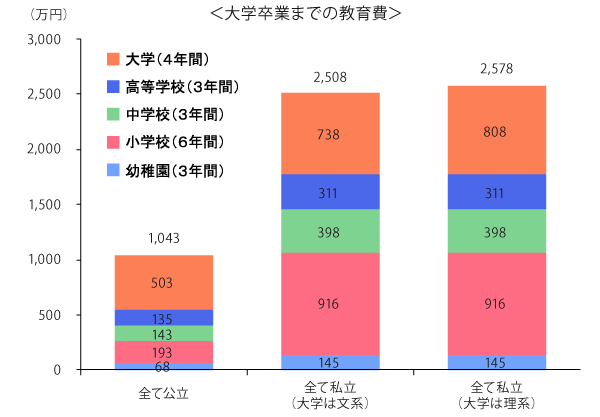

文部科学省はいわゆる教育費に該当する学習費について、幼稚園から高校までの就学区分ごとに調査をしています。また、日本政策金融公庫が大学における授業などの金額を調査していますので、それらをもとに必要となる費用を見ていきましょう。

出所)幼稚園から高等学校までのデータは文部科学省「平成28年度子供の学習費調査」、大学のデータは日本政策金融公庫「平成29 年度 教育費負担の実態調査結果」を基に三菱UFJ国際投信作成

注: 「全て公立」において、大学は国立も含む。

こうしてみると授業料などの教育費については大学を卒業するまでに必要な金額は、すべて公立や国立の学校に進学しても1,043万円、またすべて私立に進学することを考えれば大学で文系に進学する際には2,508万円、理系に進学する場合には2,578万円となります。

幼稚園から大学まですべて私立に進学した際には約2,500万円必要ということにも驚かれる方もいるかと思います。それに加えてすべて国公立に進学する場合では、すべて私立に進学する場合と比較して最大1,500万円程度の差がでるということにも注目です。

では、子育て費用を構成するもう一つの大きな費用である養育費はどうでしょうか。

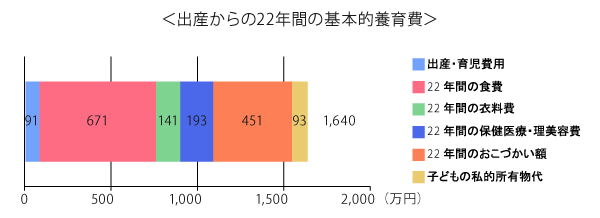

養育費については、旧AIU保険(現AIG損保)が出産からの22年間の養育費について公表していますので、そちらを参考に見ていくことにしましょう。

出所)AIU保険「現代子育て経済考」(2005年度版)を基に三菱UFJ国際投信作成

さまざまな費用がありますが、合計すると約1,640万円となります。

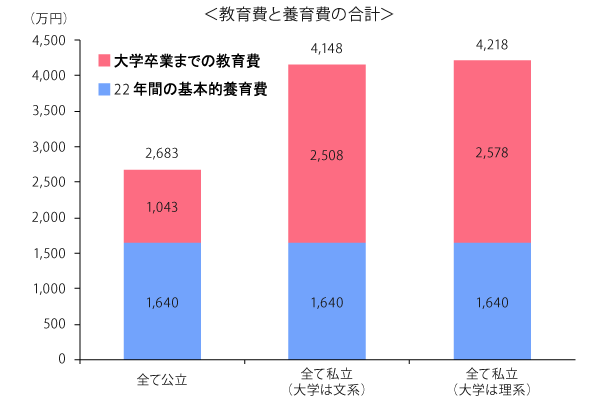

それでは、教育費に出産からの22年間の養育費を加えた大学を卒業するまでに必要な子育て費用はいくらになるのでしょうか。

すべて国公立の学校に進学する場合でも2,500万円以上、すべて私立に進学する場合では、4,000万円以上にもなります。

ちなみにこの金額は子ども一人のケースです。子どもの数が増えるごとにこの金額が増えていくことになります。子どもにはお金がかかるというのはこうしてみると真実のようです。

(目次へ戻る)

子育て費用はどのように準備すればいい?

ここまでで、子育て費用は子ども一人当たり数千万円かかることがわかりました。これだけの大きな金額が必要だと知って、不安を感じている方もいるのではないでしょうか。ただし、あくまでも22年間に必要な金額ですので、事前に準備することも可能です。

また、養育費と教育費ではかかるタイミングが異なるため、準備する方法も変わってきます。工夫次第では、費用を抑えることができるかもしれません。

養育費は出費を見直して節約に取り組む

養育費は子どもの成長に伴って、22年間継続してかかる費用です。費目ごとに出費を見直すことで節約が可能です。養育費で見直しておきたい主な費用をまとめました。

- 保険料

- 学習塾・習い事

- 携帯電話料金

子どもが小さいうちは病気になりやすく、通院する機会が多いため、医療保障を検討するかもしれません。しかし、各自治体では子どもの医療費に関する助成制度があります。保険診療であれば一定の年齢まで医療費が実質無料になる地域もあるため、子どもの医療保険に入る必要性は低いかもしれません。

教育費については、「学習塾などの習い事にはお金を惜しまない」という考えもあるでしょう。しかし、習い事にお金をかけすぎると、大学の入学金や授業料などの準備に苦労することになりかねません。

学習塾や習い事は必要なものだけに留め、また料金が比較的安価なオンライン教材を活用するなど、工夫を心がけましょう。

また、子どもが一定の年齢に達してスマホを持たせるようになると、毎月スマホ代がかかります。携帯電話会社や料金プランを見直せば、スマホ代の節約につながります。複数の携帯電話会社を比較して、スマホ代を安くできるか検討してみましょう。

教育費は貯蓄と資産運用で準備する

教育費のうち、大きな割合を占めるのが大学の入学金と授業料です。大学入学までの18年間でまとまったお金を準備する必要があります。教育費を準備する手段として貯蓄や学資保険があります。ただし、低金利が続いているため、お金を大きく増やすのは難しいでしょう。学資保険は親に万が一のことがあれば保険料が払込免除となるメリットがありますが、中途解約すると元本割れするリスクもあります。

教育費は資産運用で準備するのも一つの方法です。投資信託などの金融商品を活用すれば、貯蓄のみよりも資産を増やせる可能性があります。国もNISA(少額投資非課税制度)を創設し、投資信託を活用した個人の資産形成を支援しています。

投資信託は元本保証ではないので損失が生じる可能性もありますが、運用方法を工夫することでリスクの軽減は可能です。

(目次へ戻る)

教育費を準備するための資産運用のポイント

資産運用で教育費を準備する際に、リスクを軽減するためのポイントは以下の通りです。

低コストの商品で運用する

投資信託を保有している間は、「信託報酬」という運用管理費用がかかります。信託報酬は商品によって異なり、運用資産から日々差し引かれるため、運用期間が長くなるほど投資成果に大きな影響を与えます。

投資対象が同じような投資信託であっても、商品によって信託報酬が異なることがあります。複数の商品を比較して、なるべく信託報酬が低い投資信託を選びましょう。

また、投資信託を購入するときは購入時手数料、売却するときは信託財産留保額という手数料がかかることもあります。購入時手数料や信託財産留保額が無料の商品を選べば、手数料の節約になります。

少額から投資を始める

投資や資産運用と聞くと、まとまったお金が必要だと思うかもしれません。しかし、投資信託は少額から購入可能で、中には100円から購入できる証券会社もあります。まずは手元にある資金で、少額から投資を始めてみてはいかがでしょうか。

投資金額が少ないうちは資産が大きく増えることはないものの、価格が下がっても損失の額は限定されます。投資に慣れてきたら、無理のない範囲で少しずつ投資金額を増やしていくといいでしょう。

投資先を分散する

資産運用のリスクを下げるための考え方に「分散投資」があります。

分散投資とは、1つの資産だけに投資するのではなく、複数の資産に投資を行うことです。特定の資産の値下がりを他の資産の値上がりでカバーすることが可能となるため、資産全体の値動きを緩やかにする効果が期待できます。

投資信託の投資対象は、国内外の株式、債券、不動産などさまざまです。複数の投資信託を組み合わせれば、個人でも国内外の資産に分散投資ができます。また、1本で複数の資産に投資できる「バランスファンド」を購入してもいいでしょう。

積立投資を長く続ける

投資信託は元本保証ではないため、一時的には損失が生じる可能性があります。投資信託の基準価額が下がると不安を感じて「投資をやめたい」と思うかもしれません。

しかし、教育費の準備を目的に資産運用を行うのであれば、毎月一定額を購入する積立投資を長く続けることが大切です。

積立投資で購入タイミングを分散すると、投資信託の購入単価を平準化させる効果が期待できます。金融庁の資料によれば、資産・地域を分散した積立投資を長期間続けることで、結果的に元本割れの可能性が低くなる傾向にあります。*2

資産運用では短期の値動きに一喜一憂することなく、積立投資を長く続けることを心掛けましょう。

※2 出所)金融庁「つみたてNISA早わかりガイドブック」

リスクを取りすぎない

教育費の準備を目的に資産運用に取り組むときは、リスクを取りすぎないように注意することも大切です。投資金額を無理に増やすと一時的に価格が下がったときに耐えられず、運用を続けられなくなるかもしれません。

リスクを軽減するには、投資先を分散した積立投資を長く続ける必要があります。貯蓄も併用しながら、無理のない金額で資産運用に取り組みましょう。

NISAを活用する

投資信託の運用益には、通常約20%の税金がかかります。しかし、NISA口座で購入した投資信託は非課税で運用できます。利益がそのまま手元に残るので、効率よく資産を増やすことが可能となります。

また、NISA口座で購入した投資信託は、お金が必要になればいつでも売却して現金化できます。

NISAは「一般NISA」と「つみたてNISA」の2つがあり、併用できないため、どちらか一方を選ぶ必要があります。

- 一般NISA:年120万円(5年間で最大600万円)まで非課税で運用可能*3

- つみたてNISA:年40万円(20年間で最大800万円)まで非課税で運用可能*4

投資可能金額や運用期間に応じて、どちらを選ぶか検討しましょう。

※3 出所)金融庁「NISAの概要」

※4 出所)金融庁「つみたてNISAの概要」

まとめにかえて

今回、様々な統計やデータを組み合わせてみてきましたが、子どもが進学する学校などにもよりますが、子ども一人当たり数千万円という子育て費用が必要となることが分かりました。

もっともそうした金額も22年間かけて必要な金額ですので、事前に準備することも可能です。そのための資金準備も預貯金から株式投資や投資信託の購入なども含めて様々な方法があります。今回を機に、子どものための将来の資金計画を考え始めてみてはいかがでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)

2018.09.19 公開

2021.7.28 アップデート

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員