生まれてきた子どもには幸せになってほしいと、親なら誰しもが思いますよね。

「やりたい事にはなんでもチャレンジさせてあげたい」

「夢を応援してあげたい」

「楽しい家族の思い出をつくってあげたい」

上記のように希望はたくさんあるけれど、心配になるのはやっぱりお金のこと。子どもの幸せを思えば思うほど、このままでお金が足りるのか・・・と不安に思ってしまうのではないでしょうか。また、なんとか頑張って子どものお金を捻出できたとしても、そのあとに世間で話題の「老後破綻」にならないか・・・と心配する若い親たちも、実は結構増えています。

そんなお金への不安を少しでも軽くするために、今、注目の将来へ備える手段が「つみたて投資」。一体どのようなものなのか見ていきましょう。

ほったらかし投資の代表?「つみたて投資」

「つみたて投資」はその名の通り、定期的に「つみたて」て「投資」するものです。投資というと何百万円など大きなお金がかかるイメージを持つ人もいますが、この「つみたて投資」なら例えば、数千円や数万円といった金額からはじめられるのが魅力の1つといえるでしょう。だから、誰でもいつでもはじめることができます。

お金も指定の銀行口座から自動で引き落とすことができるので、忙しい人にもぴったり!一度つみたて投資を設定すれば、ほったらかしにしても、手軽に投資を継続できるのもポイントですね。さらにいつでも換金しやすい*1ので、急な出費にもフレキシブルに対応できるのが嬉しいですね。

*1 ただし、各市場の休場の場合には換金できない場合もあります。

では、「つみたて投資」でより効果をあげるコツとは何でしょうか?

それは、ズバリ「時間を味方につける」、すなわち「早くはじめて長く続ける」ことです。メリットは次の2つです。

はじめた時期が早い分だけ、同じ目標金額なら毎月のつみたて金額が少なくなる!

複利効果で利益が大きくなる可能性が高くなる!

20年間も税金がかからない制度?「つみたてNISA」がお得!!

2018年1月から、この「つみたて投資」をより有利に実践できる新しい国の制度がスタートしました。それが「つみたてNISA(少額投資非課税制度の略、ニーサと読みます)」。なんと、つみたて投資によって得られた利益に全く税金がかからない制度です。

つみたてNISA5つのポイント

20年間ずっと利益部分が非課税に!

いつでも換金しやすい!*2

*2 ただし、各市場の休場の場合には換金できない場合もあります。

年間40万円まで投資できる!

買える商品は、長期資産形成に合う選ばれた投資信託!

口座開設できる期間は2037年まで!

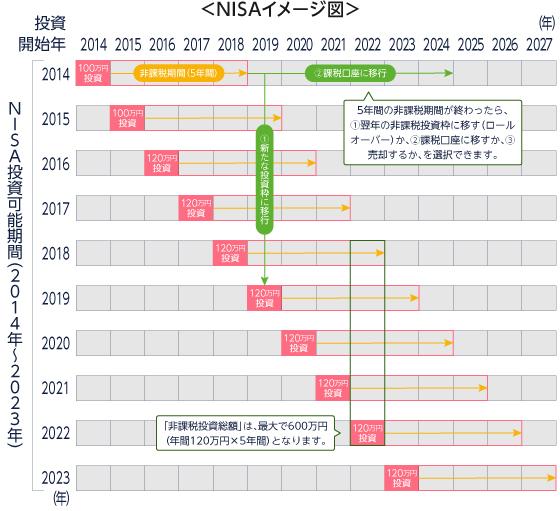

よく耳にする「NISA」と何が違うの?

非課税で投資できる制度ときくと、「あれ?NISAは?」と思う方もいるでしょう。その通りです。既に「NISA」という制度が2014年にスタートしています。

それではこれまでの「NISA」と「つみたてNISA」は何が違うのでしょうか。

「つみたて NISA」と「NISA」で一番違う点は、非課税で投資できる期間です。「つみたてNISA」の方が20年間という長いスパンで、じっくりお金をつみたてて育てていけるのが嬉しいですね。

ただ、「つみたてNISA」と「NISA」は併用ができず、どちらかを選択しなければいけないので、注意が必要です。

また、20年間非課税で運用できるため、子どもが生まれてすぐにスタートすれば、大学に入学する18歳までずっとお得につみたて投資することも可能です。

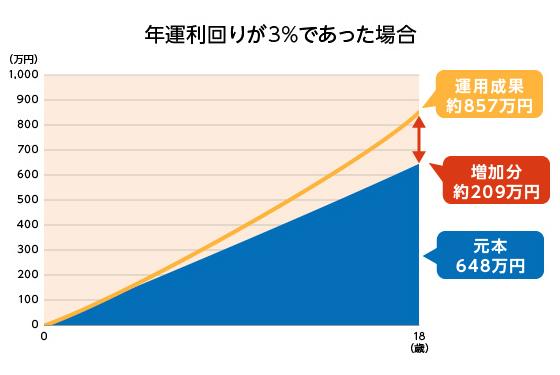

では、「つみたてNISA」で子どもが大学に入るまでの18年間、毎月3万円ずつつみたてた場合を見てみましょう。

このように毎月3万円ずつつみたてると、つみたて金額は648万円。もし年運用利回りが年率3%であれば、18年後の大学入学時には約857万円にもなり、私立理系大学4年間分(約807.8万円※5)をもカバーできる計算になります。

※5 出所:平成30年日本政策金融公庫「教育費負担の実態調査結果」

ここで、投資の利益が非課税になる「つみたてNISA」のメリットを見てみましょう。もし、「つみたてNISA」を使わないと、上記の運用成果をあげたとしても、換金時に約42万円※6も税金を取られ、資産が約814万円に減ってしまいます。この差は大きい!節税は大事ですね!

※6 上記は年率3%で毎月3万円ずつ18年間積立投資し、全投資分を売却した場合を想定しています。また、利益に対する税率は20.315%と仮定し、試算をしています。将来この税率は変更される可能性があります。

つみたて投資をはじめるなら、お得に資産形成できる「つみたてNISA」の活用がいいかもしれません。もちろん長い時間をかけて、老後を見据えた資産形成にも、「つみたてNISA」はぴったりといえるかもしれませんね。

まとめると、

- ・「つみたて投資」は無理なく投資を継続できる

- ・いつでも換金しやすいから、急な出費があっても怖くない!

- ・「つみたてNISA」を使えば節税にもなる

子どもの笑顔のために、長い時間をかけてつみたて投資できるよう、できるだけ早くスタートしたいもの。複利効果を味方につけて、ほったらかしつつ、コツコツ続けたいですね。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.03.29|

変わる学校教育に焦るママたち。2020年から始まるプログラミング授業とは?

2018.09.28|

2018.09.28|

「つみたて投資」経験者のママに聞きました!やってみて実際どうなの?

2018.12.21|

2人に1人が経験する?育児ノイローゼの実態と今すぐできる対策

2019.02.20| ライフ

2019.03.12|

2018.09.19|

2019.03.25|

2018.05.16|

教育資金の準備は学資保険?それとも学資投資?それぞれのメリット・デメリット

2019.04.15|

学資保険の満期金250万が入学前に・・・アレ!?とある親子のホントの話。

2018.05.16|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|