子ども一人が幼稚園に入園してから大学を卒業するまでには、全て国公立に通ったとしても1,000万円以上の教育資金*1がかかるといわれています。

親としてはこの金額を準備するため預貯金などでお金を貯めようとしますが、長らく続く超低金利政策の影響で、お金を殖やすことは容易ではありません。

そこで今回は、教育資金の堅実な準備方法として根強い人気のある「学資保険」と、「投資信託などによる運用で増やして教育資金を準備する」という点で注目されている「学資投資」にスポットをあて、それぞれのメリット・デメリットを詳しく解説してまいります。

どうぞ最後までお付き合いください。

学資保険とは

「学資保険」とは、教育資金の貯蓄を目的とした生命保険の一種です。

貯蓄性のある保険の代表である「養老保険」を子ども用にアレンジし、教育資金の準備に特化した保険商品となっています。

通常の生命保険では、「被保険者」に万が一のことがあった場合に保険金が支払われますが、学資保険の場合は、被保険者である子どもが亡くなってしまった場合、目的である「教育資金」が不要になってしまいます。

そのため学資保険では、契約者である「親(または祖父母など)」に保障をかけています。

契約者に万が一のことがあった場合、以後の保険料の払込みが不要となる「払込免除特約」が付いており、契約者が亡くなって保険料が支払えなくなっても、将来満額の学資金を受け取れるようにしているのです。

また子どもが小さい頃から高校卒業時くらいまでの長期間にわたって資金を運用することができるため、一般的な預貯金に比べ高い利回りが期待できるのも特徴となっています。

(目次へ戻る)

学資投資とは

「学資投資」とは、教育資金の準備を目的とした投資信託などでの運用を指します。

「ジュニアNISA」や「つみたてNISA」といった「少額投資非課税制度」が用意されたことから注目されるようになりました。

それまでは、投資信託などを利用して分配金を受け取ったり、売却時に利益が出ても、

- 所得税15%

- 住民税5%

- 復興特別所得税(2037年まで)0.315%

の合計20.315%の税金が引かれていました。10万円の利益が出ても、約8万円しか受取ることができなかったのです。

しかし、2014年にNISA(少額投資非課税制度)の仕組みができ、一定の条件内であればこの税金が「非課税」となりました。

(出所)国税庁HP等を基に三菱UFJ国際投信作成

*1 ジュニアNISAは非課税期間満了時に新たな非課税投資枠へ移管(ロールオーバー)する場合は上限は適用されません。

*2 投資対象商品は金融機関毎に異なります。

*3 株式・投資信託等とは、上場株式、公募株式投資信託、上場投資信託(ETF)、不動産投資信託(J-REIT)等を指します。

*4 一定の要件を備えた投資信託等とは、長期の積立・分散投資に適した一定の公募株式投資信託、上場株式投資信託(ETF)のうち金融庁に届出されたものを指します。

*5 運用益とは投資信託等の譲渡益、配当等を指します。

※ 投資開始可能期間はジュニアNISAは2023年まで、つみたてNISAは2037年までとなります。

※ つみたてNISAは2037年までの制度とされていますので、投資信託等の購入(積立)を行うことができるのは2037年までですが、購入した年から20年間は非課税で保有できます。

※ 一般NISAとつみたてNISAは同一年では併用できず、どちらか一方を選択。また年単位で金融機関の変更が可能。ジュニアNISAは原則、金融機関の変更はできません。

※ NISA口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

※ NISA口座で買い付けた有価証券の途中売却は可能です。ただし、売却部分の非課税投資枠の再利用は出来ません。

※ 上記の説明は概要であり、すべてを網羅したものではありません。また、一般的な説明であり、金融機関ごとに違う対応となる場合があります。詳しくは金融機関にお問い合わせください。

具体的には、ジュニアNISAやつみたてNISAで投資信託等を売買します。

運用成績によっては、預貯金や学資保険よりも大きく資金を増やせる可能性があり(ただし逆に元本割れの可能性もあります)、その利益を非課税でまるごと受取ることができるため、教育資金の準備先の一つとして魅力のあるものとなっています。

(目次へ戻る)

学資保険のメリット・デメリット

学資保険のメリット

高い返戻率

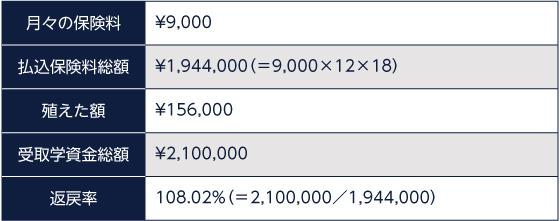

返戻率とは、預けたお金がどれくらい殖えて返ってくるかを表す比率のことをいいます。

例えば、月々\9,000の保険料を18年間支払い、大学入学時に210万円受取ることができる学資保険を考えてみます。

この場合殖えた額は「¥156,000」、返戻率は108.02%となります。

超低金利が続く現在、この返戻率は大きなメリットです。

親に万が一のことがあっても安心の「払込免除特約」

また上述の通り、学資保険には「払込免除特約」という特約が付いています。

払込免除特約とは、親に万が一のことがあった場合、以後の保険料の払込みを免除するというものです。もちろん、将来の学資金は満額支払われます。

一般的な金融商品の場合、親に万が一の事があって積み立てが止まってしまうと、当然そこまでの金額でストップしてしまいます。

先ほどの例で考えてみましょう。契約してから1年で親に万が一の事があった場合、保険料の支払いは¥9,000×12=\108,000で止まりますが、将来満期が来れば\2,100,000を受取ることができます。

「自分に万が一のことがあっても、子供には予定通りのお金を残してあげられる」という安心感は、他の金融商品にはない学資保険の大きなメリットです。

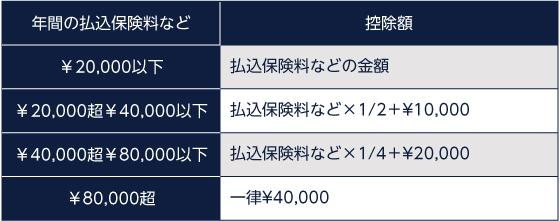

払い込んだ保険料が所得額から控除される「生命保険料控除」

学資保険は生命保険の一種ですから、生命保険料控除の対象となります。

具体的には、一定額が所得額から控除され、所得税と住民税が安くなるのです。

年収を600万円と仮定して、シミュレーションしてみます。

まず所得税の生命保険料控除額です。

※ただし一般・介護医療・年金保険を合わせて\120,000が限度。

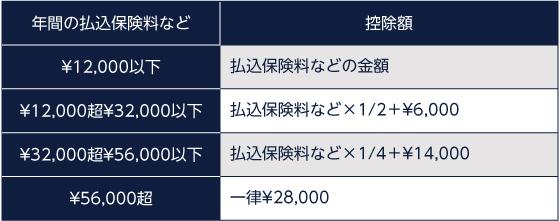

次に住民税の生命保険料控除額です

※ただし一般・介護医療・年金保険を合わせて\70,000が限度。

先ほどの例ですと、1年間に支払う保険料の総額は¥9,000×12=\108,000ですから、他に介護保険や個人年金に加入していなければ、所得税で\40,000、住民税で\28,000を所得額から控除してもらえます。年収600万円の方の税率は所得税、住民税共に10%ですから、年間で\4,000+\2,800=\6,800の税金が安くなります。

※所得税率はケースにより異なります。

しかもそれが18年間続くので、その期間所得税率などが変わらないとすれば、\6,800×18=\122,400も節税できるわけです。

50万円以上殖えなければ税金がかからない!「一時所得の特別控除」

学資保険の学資金を一括で受け取った場合は「一時所得」に分類されます。

一時所得の場合の税額は

で計算され、50万円の特別控除額があるため、「50万円以上」殖えていなければ課税されないのです。

先ほどの例に当てはめますと、増えた額が\156,000なので税金はかかりません。

つまり、今回の例の返戻率であれば約3倍(月3万円弱)を超えるような高額の学資保険を契約しない限り、学資金を受取る時に税金はかからないのです。

学資保険のデメリット

掛け捨て保険と比べてコストが高い

親に何かあった場合の保障を求めるとすると、そもそも学資保険よりも掛け捨て保険の方がより低い金額で同程度の保障を受けられるのが一般的です。

しかし、掛け捨て保険は損をしたような気がすると思う方が多い(そもそも保険とは、そういうものなのですが…)ようで、それであればと生まれたのが、一つの商品で「殖やす」+「残す」の両方を目指す「養老保険」というわけです。

コストだけを考えるのであれば、「掛け捨て保険」+「投資」の方が少ない金額となるケースもあるため、学資保険の隠れたコストには注意する必要があります。

金利上昇やインフレに弱い

また学資保険は、「固定金利」の金融商品です。

そのため、現在のような超低金利時代では預貯金と比べれば相対的に高い返戻率をうたっていますが、景気がよくなる時などでも「金利はそのまま」です。

学資保険の保険期間は、15~20年という長期にわたります。その間に、金利の上昇やインフレの進行がないとは限りません。

この金利上昇やインフレに弱い点も、デメリットの一つとなります。

中途解約すると元本割れの可能性が高い

学資保険は長期間保険料を預かることを前提として設計されています。

最初に販売などにかかるコストなどが引かれ、ある程度大きなマイナスからのスタートとなります。そのため、特に保険申込みから近い時期に解約された場合、「元本割れの可能性が高く」なります。

またそのことから、

- 急な資金ニーズに弱い(中途解約すると元本割れしてしまうため)

- プランの変更が難しい(商品の変更ができないため)

というデメリットも発生してしまいます。

契約者(親)、被保険者(子供)、共に年齢による加入制限がある

学資保険には、契約者である親(または祖父母など)と被保険者である子どもの双方に「年齢による加入制限」があります。

契約者については「払込免除特約」があるため、高齢者の加入を認めると保険会社のリスクが高くなりすぎる(若年者よりも死亡率が高いため)ということが理由です。

被保険者である子どもの年齢制限は「運用期間」の問題です。

例えば、子どもが15歳の時に学資保険に加入したとすると、大学入学までに3年ほどしか運用することができません。それでは十分に資金を増やすことができないため、年齢制限をかけています。

(目次へ戻る)

学資投資のメリット・デメリット

学資投資のメリット

資金を大きく殖やすせる可能性がある学資投資の場合、運用がうまくいけば高いリターンを期待することができます。返戻率と同じ基準でいえば、150%を超えることも不可能ではありません。

この「資金を大きく殖やすことができる」という可能性が、学資投資の最大のメリットです。

では、過去どれくらいのリターンがあったのでしょうか?

コストや税金等を考慮する前のものですが、例えば株式市場について過去20年間で見ると日本株式で年間5.7%*2、先進国株式で年間8.0%*2くらいでした。

※上記は過去のリターンであり、必ずしも将来の成果を保証するものではありません。

分配金や譲渡益に税金がかからない

たとえ「大きく殖やす」ことができたとしても、その分税金をがっちり引かれては、魅力は減ってしまいます。

しかし先ほども解説したとおり、ジュニアNISAでは5年間で最大400万円、つみたてNISAでは20年間で最大800万円までの「非課税投資枠」があります。

この範囲内であれば、株や投資信託の売却時に利益が出ても、税金はかかりません。

大きく殖やした資金を非課税で受け取ることができる、これも学資投資の大きなメリットです。

分散投資ができる

資産運用に関する金言で「卵は一つのかごに盛るな」ということわざがあります。

卵を一つのかごに盛っていた場合、そのかごを落とすと全ての卵が割れてしまいますが、複数のかごに分散して盛っていた場合、一つのかごを落としても、他の卵は無事でいられるという教えです。

つまり「運用先や運用時期を分散して投資する」ことが資産運用では大切だということです。

投資信託の投資対象は、国内外の株式・債券の他、REIT(リート・不動産投資信託)や先物商品など多岐にわたっています。そのため「運用先」の分散が可能です。

また毎月一定額の株式や投資信託を購入し、「運用時期」の分散をすることも可能です。

金利変動・インフレにも対応可能

インフレ、つまり物の値段が上昇する中で企業が価格に転嫁できれば、収益の上昇が見込まれ、株式も上昇することが期待されます。

必ずしも、物価や金利の動きと株価が同じような動きをするわけではありませんが、金利が上昇しやすい好景気のときには株式も上昇することが多く、より大きなリターンを見込めるケースがあります。

投資期間や金額を比較的自由に設定することが可能

学資投資として、ジュニアNISAやつみたてNISAでの資産運用を始めると、途中で止められないのでは?と考えている方もいらっしゃるでしょう。しかし、購入した株式や投資信託はいつでも売却できますし、積み立てを止めて保有だけを続けることも可能です。

ただし、NISA枠の再利用はできません。

そのため、

- 急な資金ニーズでも換金ができる(※ジュニアNISAは子どもが18歳になるまで原則引き出せない)

- 途中で積立金額や期間、どの商品で運用するかを見直すことができる

というメリットがあります。

年齢による加入制限がない

ジュニアNISAの場合は子どもが0~19歳、つみたてNISAの場合は対象者が20歳以上であれば年齢による制限はありません。

そのため、学資保険に比べ「思い立ったときにいつでも始められる」というメリットもあります。

学資投資のデメリット

元本割れの可能性がある

学資投資の最大のデメリットは、「元本保証がない」ということです。

投資信託に組み込まれている株式や債券は国内外の政治・経済情勢によって価格が大きく変化します。

そのため大きく増える可能性もありますが、「大きく減ってしまう」ケースもあるのです。

ただし、つみたてNISAについていえば、対象とされる投資信託商品が長期・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されています。

長期で積み立てると、「大きく減ってしまったとき」の分を「大きく増えたとき」がカバーしてくれるため、購入価格はある程度平均化されます。

そのため、つみたて投資は大きな損失を避けるための一つの方法になっているといえます。

最低限の投資知識が必要

投資信託では、その商品に組み込まれている金融商品を組み替えることができます。

例えば、海外の株式が今後値上がりすると予想すれば、海外株式の組入比率を上げます。逆に今後値下がりすると予想すれば、組入比率を下げ、代わりに海外債券などの比率を上げるといった感じです。

全くの初心者にとっては、商品の変更はちょっと難しいかもしれません。

そのため、年齢に応じて株式の比率を変更するような商品や、最初から分散された商品で始めてみることもおススメです。

(目次へ戻る)

学資保険と学資投資に分散投資するのがおすすめ

学資保険と学資投資、それぞれのメリットとデメリットを見てきました。

どちらもメリットとデメリットがあり、どちらかに資金を集中させるのは得策ではありません。

そこで、「学資保険」+「学資投資」+「預貯金」といったようなポートフォリオを組み、機能面でも分散することも一つではないでしょうか。

今回の記事が大切なお子さまの教育資金準備の参考となれば幸いです。

最後までお付き合いいただき、ありがとうございました。

※ 本資料は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

*1

出所)文部科学省平成28年度子供の学習費調査 調査結果の概要

*1

出所)日本政策金融公庫「教育負担の実態調査結果 平成30年2月14日発表」

*2

出所)Bloombergのデータを基に三菱UFJ国際投信作成

期間は1998年~2018年。データはトータルリターン(配当込)を使用。日本株式は東証株価指数(TOPIX)、先進国株式はMSCI コクサイインデックス。

東証株価指数(TOPIX)とは、東京証券取引所第一部に上場する内国普通株式全銘柄を対象として算出した指数で、わが国の株式市場全体の値動きを表す代表的な株価指数です。MSCI コクサイインデックスとは、MSCI Inc.が開発した株価指数で、日本を除く世界の先進国で構成されています。

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2019.03.25|

2019.03.12|

2018.05.16|

学資保険の満期金250万が入学前に・・・アレ!?とある親子のホントの話。

2018.05.16|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|