夫や妻が現在30、40歳代という世帯では仕事や子育てに必死という家庭も多いでしょう。また、そうした状況では、お金の不安は常にあるけれども少し先に感じる定年退職後の生活などは具体的にイメージできないという方も多いのではないでしょうか。その一方で、「老後には1億円必要」という話を耳にすることも。今回は、定年を迎えるにあたって、どのくらいのお金を準備しておけばよいのかについてみていきましょう。

老後に向けて貯蓄はいくら必要なのか

老後に向けてどの程度の貯蓄が必要かを考えるにあたって、以下3つのステップで考えてみます。

- 定年後の支出額を考える

- 年金の受給額を確認する

- 支出額から受給額を差し引いた不足分を計算する

(目次へ戻る)

定年後の支出額はどのくらいか

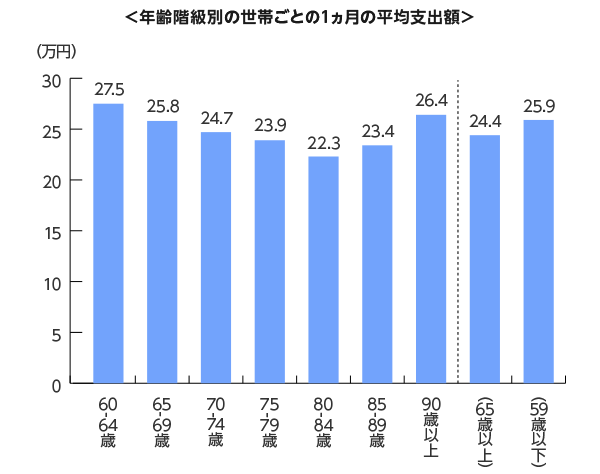

厚生労働省の「年金制度基礎調査(老齢年金受給者実態調査)平成28年」では、「夫の年齢階級別・世帯の支出額階級(月額)別構成割合(夫婦世帯)」として、年齢階級別の世帯ごとの1ヵ月の平均支出額を発表しています。

出所)厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)平成28年」を基に三菱UFJ国際投信作成

60-64歳の階級が最も高くなり27.5万円となっています。そこからさらに年齢を重ねるごとに、80-84歳の階級まで減少していきます。そして、85-89歳の階級から90歳以上になると再び増加するのが特徴です。

ここでは、60-64歳の階級の支出額の数字を念頭に話を進めていきましょう。

サラリーマンの方が60歳で定年退職した場合、年間の支出は以下の通りです。

27.5万円×12ヶ月=330万円

あとは何年生き続けるかということを考える必要があります。ただし、寿命は人それぞれです。また、自分が死亡年月日を事前に知るということもできません。

そこで日本人の平均寿命を参考にしてみましょう。厚生労働省の「平成29年簡易生命表」によれば、男性が81.09年、女性は87.26年となっています。男女とも80年を超えています。

出所)厚生労働省「平成29年簡易生命表」

ただし、この平均寿命というのはあくまでも「平均値」であって、平均寿命を超えて生活を続けてられる方も大勢いらっしゃるということを忘れてはいけません。また、医療技術の発展などにより、平均寿命が長期化しているのはみなさんご存知の通りです。

そこで、ここでは仮に90歳まで生きると仮定して支出総額を考えてみましょう。

先ほど算出した年間の支出を使うと、以下の通りとなります。

330万円×30年=9,900万円

寿命を90歳としたとき、必要なお金は約1億円ということが言えます。老後の必要資金が1億円というのは、それほど的外れな金額ではなさそうです。

(目次へ戻る)

年金の受給額はどのくらいか

ただ、老後に1億円を準備する必要があるかというとそうではありません。定年後には年金受給もあります。したがって、老後を迎えるにあたって貯蓄として1億円が必要というのは言い過ぎではないでしょうか。

年金は退職するまでの就業状況や給与水準、また生年月日が関係してくることから、その金額についても一様に言えるものではありません。ここでは、厚生労働省の「平成28年度厚生年金保険・国民年金事業の概況」のデータを参考に年金支給額を見ていきましょう。

まずは、企業に勤務してきた夫と専業主婦であった世帯(夫と妻は同じ年齢と仮定します)を考えてみましょう。

平成28年度末現在の厚生年金保険受給者の平均年金月額は14.8万円。また国民年金の平均年金月額は5.5万円となっています。世帯で見れば20.3万円と約20万円いうことになります。

出所)厚生労働省「平成28年度厚生年金保険・国民年金事業の概況」

では、世帯当たりの年間における年金支給額はいくらになるでしょうか。

20.3万円×12ヵ月=243.6万円

この年間年金支給額が65歳から90歳までの25年間支給されると総額はいくらになるのでしょうか。

243.6万円×25年=6,090万円

しかし、直近では夫婦共働き世帯数(1,188万世帯)が専業主婦世帯数(641万世帯)の2倍近くまで増えています。

出所)内閣府「男女共同参画白書 平成30年版 」

夫婦共働きの場合の支給額はどうなるでしょうか。(妻も夫と同様の就業状況、給与水準と仮定します。)

同様に計算すると、以下のようになります。

14.8万円×2人×12ヵ月×25年=8,880万円

1億円にはとどかないものの、かなりの部分をまかなえそうです。

(目次へ戻る)

老後に必要な貯蓄額と実際

ここまで見てきたように、定年退職後に必要なお金は約1億円と試算しましたが、入ってくる年金支給額を考慮すると、1億円をまるまる準備する必要はないということが見えてきます。

しかし、企業勤めであった夫と専業主婦であった世帯の場合であれば、約4,000万円近くを準備しておかなければならないということになります。

この金額は多くの人にとって決して少なくはない金額ですが、実際はどうなのでしょうか。

総務省の「家計調査報告(貯蓄・負債編)平成29年(2017年)平均結果(二人以上の世帯)」によれば、高齢者世帯(二人以上の世帯のうち世帯主が60歳以上の世帯)のうち実に18%程度が貯蓄現在高で4,000万円以上保有しているとされています。

(目次へ戻る)

老後に向けた貯蓄はいつからはじめるべきか

老後を迎えるにあたって必要な貯蓄は、夫婦共働きであるかどうかで大きく変わってきます。前述の通り、企業勤めであった夫と専業主婦の場合は4,000万円程度の貯蓄を準備しなければなりません。

貯蓄といっても、それに含まれるのは預貯金だけではなく、有価証券なども含まれます。現在30-40代の世帯では、定年を迎えるまでに現在49歳であればあと10年、現在30歳であればあと30年近くを準備に充てることができます。

現在のような低金利では、預貯金だけでは数千万円を準備することはできないかもしれません。そのような場合には、株式や投資信託といった価格が上昇する(下落することもありますが)資産を保有することも選択肢になってきます。いつから貯蓄を始めようと考えている方は、今がその時かもしれません。

(Photo:三菱UFJ国際投信-stock.adobe.com)