「積立投資(つみたてとうし)」という言葉をまだ耳にされたことがない方もいらっしゃるかもしれません。今回は、積立投資を知らないという方、また少しだけなら知っているという方も含めて積立投資とはなんなのか、またそのメリットとデメリットについてみていきましょう。

積立投資のメリットとは

そもそも、積立投資とはどのようなものなのでしょうか。一言でいえば、毎月、毎週など決まったタイミングで、自分が決めた一定の金額を投資するやり方のことを言います。「積立貯金」のように預貯金を自分の口座で毎月自動的に積み立てる仕組みもありますが、「積立投資」もほぼ同じです。

では、積立投資のメリットはどのようなところにあるのでしょうか。

よく言われるのは、次のような点です。

「毎月忘れずに投資が続けられる」

「買うタイミングを気にしないで、投資ができる」

「ドルコスト平均法を活用できる」

などあります。

確かに、自動的に購入をしてくれるのであれば、「今月は投資をし忘れた」ということもなくなるでしょう。また、「買うタイミングを考え込んでしまって、結局見逃してしまった」ということもなくなるでしょう。こうした点は、まさに積立投資ならではのメリットといえるかもしれません。

一方で、積立投資に関連して頻繁に話題に出る「ドルコスト平均法」というのは何なのでしょうか。続いて、ドルコスト平均法についてみていきましょう。

(目次へ戻る)

ドルコスト平均法とは

ドルコスト平均法といきなり言われても、何のことやらさっぱりよくわからない方もいるかと思います。そこで、今回は簡単な例でドルコスト平均法を理解していただければと思います。

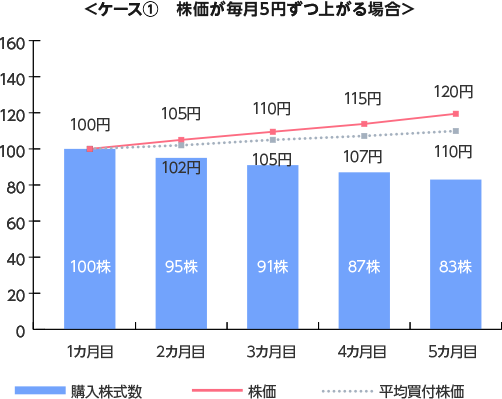

たとえば、毎月1万円を積立投資すると決め、5ヵ月間連続で株式を購入したとしましょう。株価は初めの月が1株あたり100円であったものが、毎月5円ずつ上昇していくとします。

「そんな魅力的な株があれば、それを先に教えてください」というツッコミもあろうかと思いますが、ここはあくまでもドルコスト平均法を理解する例としてご理解ください。

ここでは、毎月1万円を投資すると決めているので、株価が上昇すると購入できる株式数は減っていくことになります。つまり株価が上がった時には、購入する株式数が減少するので、高い株価で多くの株式を購入することを避けることができます。

5ヵ月目の株価は120円になっているのですが、ここまで買い付けた株式の平均株価は約110円※1となっており、含み益が10円(120円-110円=10円)の状況です。毎月1万円を5ヵ月投資したので合計5万円を投資したことになりますが、5ヵ月終了時点での総資産は約5.5万円※2となっています。今回のケースでは毎月決まった金額を投資することで含み益になりました。

※1 平均株価(約110円)=買付金額合計(5万円)÷買付株数合計(100+95+91+87+83)

※2 総資産(約5.5万円)=株価(120円)×株数(100+95+91+87+83)

先のような例をあげると、「株価はもっと上下するものだ」という指摘もあろうかと思います。

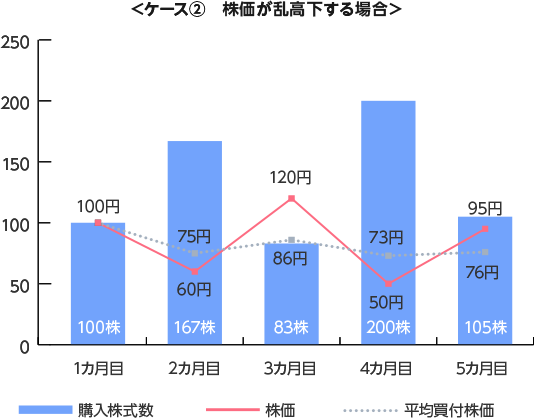

そこで株価が乱高下!を繰り返すケースを考えてみたいと思います(そのような株は精神的にはつらい投資対象かもしれませんが...)。

結論から言うと、5ヵ月間で5万円を投資しましたが、総資産は約6.2万円※3となり、先ほどのケースと同様に含み益が出ています。5ヵ月目の株価は95円になっているのですが、買い付けた株式の平均株価は約76円※4となっており、株価は乱高下しているものの、株式を安く買えたということになります。

※3 総資産(約6.2万円)=株価(95円)×株数(100+167+83+200+105)

※4 平均株価(約76円)=買付金額合計(5万円)÷買付株数合計(100+167+83+200+105)

このように、投資タイミングを分散させ、一定の金額ずつ投資する方法は運用上メリットがあることがあります。

(目次へ戻る)

ドルコスト平均法のデメリット

では、ドルコスト平均法に落とし穴はないのでしょうか。

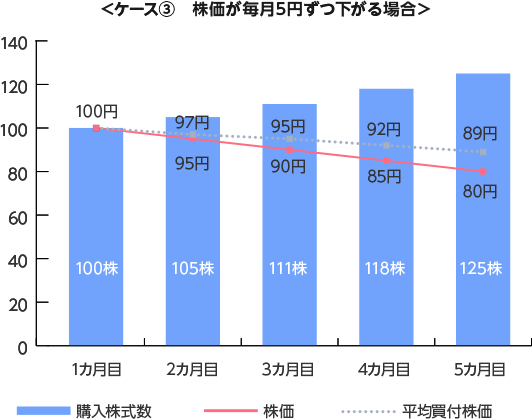

今度は、株価が毎月5円ずつ下落する場合を考えてみましょう。5ヵ月後には株価は80円となります。ただ、今回は株価が下落する中で株式を購入するので、投資の含み損が拡大するということになります。5ヵ月間に5万円を投資するわけですが、5ヵ月後の総資産は約4.5万円※5となっています。

※5 総資産(約4.5万円)=株価(80円)×株数(100+105+111+118+125)

この例を見ると「株価が下がり続けているから、含み損になって当然だろう」という声もあるかと思います。ドルコスト平均法とはいえ、株価が下げ続ける場合には、その強さを発揮できないということがあります。

もっとも、その後に株価が上昇に転じる場合には、ドルコスト平均法の恩恵を享受できる可能性もあります。株価が下落することに耐え切れず、上昇する前に売却してしまうと、その後の恩恵を受けることなく、投資が終了してしまうことになります。

つまり、買うタイミングを気にしすぎないこともそうですが、売るタイミングはそれ以上に大切だということです。

(目次へ戻る)

積立投資には投資信託が向いている

ここまで、株式の積立投資を例に見てきましたが、投資初心者や資産運用に時間をかけられないという方には、投資信託が扱いやすい金融商品と言えます。

その理由としては、以下のような理由があげられます。

- 投資対象が分散されているので、大きな下落局面でも比較的下落を軽減でき、意図しない売却を減らしやすい。

- 多くの金融機関で、投資信託での積立投資の仕組みを提供しているので利用しやすい

- ノーロードと呼ばれる購入時手数料が無料の投資信託が増えている(購入後は別途、信託報酬は必要)ため、初期コストがほとんどかからなくなってきている。

また、「つみたて NISA」と呼ばれる非課税制度も始まっています。「つみたて NISA」は、金融庁が定めた一定の条件を満たす投資信託(ETF(上場投資信託)を含む)に積立投資をすると、投資をした年から20年間にわたって、投資により得た利益が非課税になる制度です。

もしかしたら、投資で得た利益に税金がかかることを知らなかった方には、なんのこっちゃ?となるかもしれませんね。

投資金額(元本)が年間40万円までという制限はありますが、20年間という長期投資が前提となった制度なので、ここまでみてきたような積立投資のメリットを享受することも期待できるでしょう。投資信託の積立投資に、「つみたて NISA」を活用してみるのはいかがでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)