ポイント

今後も賃貸に住み続けるか、あるいはマイホームを購入するか。

これは、多くの方が気にしている問題ではないでしょうか。

一概にどちらを選ぶのが良いのかを判断するのは難しい「賃貸か持ち家か」という選択肢。それぞれにどんなメリット・デメリットがあるのか、またどんな備えをしておくべきなのかをご紹介します!

老後の住まい問題、得なのは賃貸か持ち家か

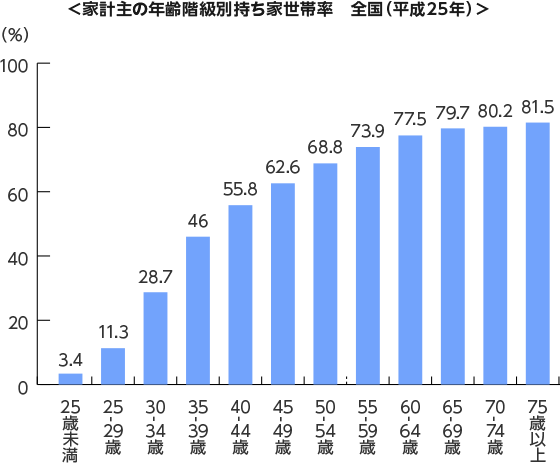

総務省の調査によれば、日本の持ち家世帯率は30代を皮切りに上昇していきます。40代では半数以上が持ち家となり、年代が上がるにつれて比率はさらに増加しています。

出所)総務省「平成25年住宅・土地統計調査」を基に三菱UFJ国際投信作成

賃貸か持ち家かを検討する際に気になるのは、「トータルで見ると、どちらの方が経済的にお得か」ということです。

しかし、これは単純な損得で数字を出すのが難しく、条件によっては大きな差が無い場合もあれば、持ち家の方が生涯で見たときのトータルコストは低い場合もある、と言われます。

例えば、「持ち家の方がお得」と言われるのは、賃貸と持ち家にかかる必要経費の項目の違いに注目したケースでしょう。

賃貸、持ち家それぞれにおける主な必要経費

持ち家の場合...諸費用、ローン返済、固定資産税、リフォーム費用(維持管理費) 等

賃貸の場合...家賃、更新料、維持管理費、住み替え費用(引っ越し代) 等

わかりやすいように近い条件で賃貸と持ち家を比較した概算のシミュレーションをしてみます。

<条件>

・東京江戸川区の新築マンション

・3DK~3LDK、専有面積70㎡程度の間取り

・30~80歳までにかかる費用を試算

<持ち家の場合>

江戸川区の3LDK新築マンションの価格平均は4,743万円です。(2018年9月現在)

出所)マンションエンジン「江戸川区の相場情報」

フラット35で4,700万円の住宅ローンを組んだとして、金利が年1.83%とすると、35年返済で毎月の返済額は15.2万円。返済総額は6,369万円です。

出所)フラット35「ローンシミュレーション」

管理費・修繕積立金が月2万円と仮定すると、30~80歳の50年間では1,200万円。合計すると7,569万円の費用です。

ここからさらに固定資産税が毎年かかります。

<賃貸の場合>

江戸川区の2LDK~3LDKの新築マンションの家賃相場は月11.63万円、3LDK~4DKで月16.98万円です。(2018年9月現在)

これらを平均して家賃を月14万円とすると、30~80歳までの50年間でかかる家賃は8,400万円となります。管理費等を月1万円と仮定すると50年間で600万円となり、合算すると9,000万円。

ここにさらに更新料がかかり、住み替えをする場合は引っ越し代が必要です。

出所)at home「東京都江戸川区築年別の家賃相場から賃貸を探す」

上の計算では、トータルでは1,500万円近く持ち家の方がお得という結果になりました。

ただし、賃貸の場合は30代で家賃10万円、40~50代で15万円、60代からは8万円...など住み替えが可能ですし、どんな条件を選ぶかによってこの差は大きく変化するので、あくまで簡単な試算として参考にしてみてください。

ただ、ここで重要な賃貸と持ち家の大きな違いは、持ち家はローンの支払いさえ終えれば、その後にかかるランニングコストは主に管理・修繕費だけだということ。

賃貸の場合は、家賃を生涯続ける必要があります。

賃貸に住み続けるのなら、持ち家以上に貯蓄が必要になる事もあるでしょう。

果たして本当にどちらが良いのかは、自分がどんなライフスタイルを送りたいのかによって選択肢が変わるでしょう。次の項目で、賃貸か持ち家かを検討するためのメリット・デメリットを確認してみてください。

(目次へ戻る)

老後に持ち家で住むときのメリット、デメリットとは?

メリット

ローン返済が終われば住宅費負担が少なくなる

いつローンの支払いが終了するかがわかっているのはライフプランを考える際の大きなメリットです。繰り上げ返済を利用すれば返済期間そのものを短くでき、返済総額の減額も可能です。

家や土地を資産として換算できる

持ち家は多かれ少なかれ資産価値があるので、いざというときはまとまった資金源になりますし、子どもに財産として残すこともできます。

自由にリフォームやリノベーションをできる

持ち家ならそのときのライフスタイルや自分の好みに合わせて、家の間取りやインテリアを変更することができます。

マイホームの安心感がある

ローンの返済を終えれば、住宅は完全に自分のもの。安心して一生涯住み続けられるという精神的な安心感があります。

デメリット

単身赴任など環境の変化に対応しにくい

持ち家で住まう場所を変えるためには、売却する、賃貸に出すなどいくつかの選択肢があります。

しかし、住宅はほとんどの場合、購入後時間が経過すると資産価値が下がるので、売却の際はローン残債をまかなえるかなどの不安もあります。

ローンの支払いが滞ると最悪家を競売に出される

何らかの理由でローン支払いの延滞が続くと、金融機関から督促状など支払いを促す通知が来ます。それでも延滞が続くと最終的に住宅は差し押さえられ競売にかけられますので、ローンの返済計画はシビアな目で検討すべきです。

手放す際に手間がかかる

持ち家を売却する場合、数ヵ月以上の期間がかかるのが一般的です。相続する場合も名義変更などの手続きなどが必要となり、なかなか簡単には手放せないと言えるでしょう。

(目次へ戻る)

老後に賃貸で住むときのメリット、デメリットとは?

メリット

収入や環境に応じて、自由に住居を変えられる

身軽でいられるというのは、賃貸の一番のメリットです。

例えば、思わぬ事故や病気で世帯の収入が減ってしまうようなことがあれば家賃の低い住居へと移り住むこともできますし、転勤などの急な引っ越しにも臨機応変に対応できます。

ローンを支払う必要がない

当然ながら、賃貸に住み続けるならローンを組む必要はありません。「借金がない」というのは、精神的に安心できる側面もあります。

固定資産税が不要

所有する住宅ではないので、固定資産税がかかりません。

デメリット

毎月家賃の支払いが必要。年金ベースだけでは支払いが難しくなる場合も

厚生労働省の発表によれば、平成28年度末時点の厚生年金保険受給者の平均年金月額は約14.8万円。また、国民年金の平均年金月額は約5.5万円となっています。

出所)厚生労働省「平成28年度 厚生年金保険・国民年金事業の概況」

年金だけで生活費をまかなえなくなりそうな場合は、子どもが独立した後は夫婦二人で安い賃貸に住み替えるなど工夫が必要です。

・更新料や引っ越し代が必要

住み続ける場合は更新料が、住み替える場合は引っ越し代がかかります。一般的に、更新料は家賃の1ヵ月~数ヵ月分、引っ越し代は数十万円必要かと思います。

・住み替え時に審査が通らない可能性がある

老後を迎えてからの収入や貯蓄の状況によっては、安い賃貸に住み替えようと思ってもそもそも審査が通らない可能性もゼロではありません。

(目次へ戻る)

賃貸と持ち家、どちらを選ぶかライフプランを考えた資金計画が重要

住まいの選択は現在のライフスタイルに加えて、もしものときのリスクも加味しておかなければなりません。

例えば、パートナーが病気や思わぬ事故で亡くなってしまい、突然収入が途絶えてしまった...というケースも大いに考えられます。

また、「人生のどの段階でまとまった資金が必要になるのか」といった要素も踏まえて資金計画を立てる必要があるでしょう。

それぞれ考えておくべきなのは主に以下のような内容です。

- 住宅購入に必要な頭金や諸費用などを早い段階で準備しておく

- 収入に対して適切な借入金額を考えて購入物件を検討する

- 住宅ローンの金利タイプを吟味する

<賃貸の場合>

- ライフステージ(子どもの成長、独立など)に合わせて住み替えが必要かどうかを検討する

- 定年後にも家賃を支払い続けるために必要な貯蓄額を計算する

(目次へ戻る)

自分で資金計画を立てるのが難しい場合は早めに専門家に相談を

住まいを検討する際は、さまざまな条件が絡んできます。現在の家計状況などを踏まえて家族と相談しながら資金計画を立てることが大切ですが、大きなお金が動くことを考えると、どうしても不安になることもあるでしょう。

その場合は、ファイナンシャルプランナーなど専門家に相談して、安心できるライフプランを計画するのもおすすめです。

自分だけでなく、パートナーや子どもの暮らしにも関わることですから、ぜひ後悔しない住宅選びができるようにしてくださいね。

(Photo:三菱UFJ国際投信-stock.adobe.com)