ポイント

「夫の収入は家族のもの、妻の収入は妻のもの」と考えている夫婦が多いことをご存知でしょうか。お金に対する考え方は人それぞれなので、夫婦で意見が食い違うことも少なくありません。でも、できることならお金のことなどで喧嘩せずに、仲良く暮らしていきたいものです。

そのため結婚前にお金の管理方法について、二人でしっかりと話し合っておきましょう。

この記事では、結婚後も良好な夫婦関係を保つために、家計の実態を明らかにした上で、二人で話し合っておくべきことを解説していきます。

2人以上世帯の家計はどうなっているの?黒字?赤字?

2人以上世帯の家計は?

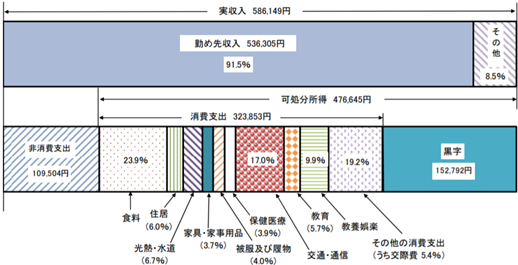

まず、世帯主が働いている2人以上世帯の家計の状況をみてみましょう(図1)

出所)総務省統計局(2019)「家庭調査年報 2019年」p.12より引用

2019年の家計収支をみると、実収入は586,149円で、そのうち税金や社会保険料を差し引いた「可処分所得」は476,645円、消費支出323,853円、黒字は152,792円で、可処分所得に占める黒字の割合(黒字率)は32.1%でした。*1:p.12可処分所得の約3分の1が黒字ということになります。

(目次へ戻る)

共働き夫婦はどうやって家計のやりくりをしているの?

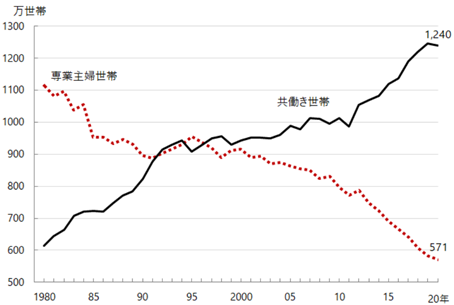

共働き世帯の増加

日本では、1990年代に入ってから、専業主婦世帯と共働き世帯の数が逆転し、2020年には共働き世帯数は専業主婦世帯数の約2.2倍に上っています(図2)。

出所)独立行政法人 労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」*2

では、実際に夫婦でどのように生活費を負担しているのか、みてみましょう。

妻の働き方と収入で違う生活費の負担割合

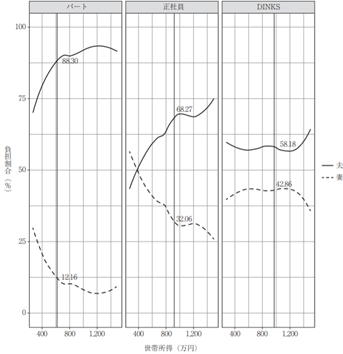

公益財団法人家計経済研究所が、「共働き夫婦の家計と意識」について行った調査があります。対象者の年齢は35歳~49歳、18歳以下の同居する子どもがいて、首都圏(1都3県)に住んでいる人々です。

調査は以下のような属性別に行われました。

(1)子どもがいる妻がパート・アルバイト の世帯(以降、「パート」)

(2)子ども がいる妻が正社員・正規職員の世帯(以降、「正社員」)

(3)子どものいない妻が正社員の世帯 (以降、「DINKS」)

収入の中央値は、「パート」が625 万円、「正社員」が 925 万円、「DINKS」が 975 万円でした。*3:p.30-32

調査結果をみてみましょう。

以下の図3は、「家族共通の生活費」を夫婦それぞれがどの程度負担しているかに関する認識を調べた結果です。

出所)家計経済研究所 田中慶子・坂口尚文 (2017)「共働き夫婦の家計運営」p.34より引用

垂直の線は各グループの世帯収入の中央値、曲線のうち実線が夫、点線が妻を表します。

図3をみると、それぞれのグループや世帯所得の水準によって、異なる曲線が描かれているのがわかります。*3:p.33-34「家族共通の生活費」を夫婦それぞれが負担する割合は、妻の働き方や子どもの有無による影響が大きいのです。

世帯所得の中央値で評価した場合、夫が負担している割合は 「パート」では 90%弱、「正社員」では70%弱、「DINKS」では60%弱となっています。

このことから、共働き夫婦は、夫と妻の収入額に応じて「家族共通の生活費」を負担していることがわかります。

働き方別にみると、「パート」では、夫の収入がポイントです。*3:p.34夫の収入から家計費を賄う割合は、中央値の近辺まで急激に上昇し、高所得層では主に夫の収入で生活費を賄う状況になっています。

「正社員」の場合、低い所得層では、妻の方が負担割合が多い、あるいは夫婦折半といった状況がよみとれます。ただ、世帯所得が上昇するにつれ、夫の収入を中心に生活を維持していくという点では「 パート 」と 類似した傾向がみられます。

最後に「DINKS」の曲線の形は「パート」や「正社員」と異なり、ほぼフラットです。

つまり、負担割合が世帯所得の水準とは無関係なのです。これはおそらく、生活にかかる経費を収入に応じて夫婦で負担し合っているためだと考えられます。

以上のことから、「家族共通の生活費」の負担はどのグループでも概ね夫の収入を中心としていることがわかります。*3:p.35特に「パート」と「正社員」では、所帯の所得が高まるにつれ、夫の収入を中心に生活費を賄う傾向があります。

(目次へ戻る)

家計の管理は誰の役割?

夫婦の収入は誰のもの?

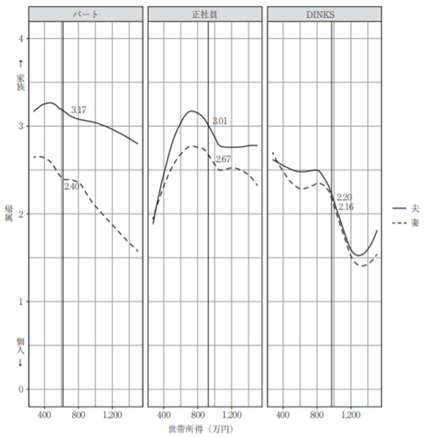

同調査では、夫婦の収入は誰のお金かについての意識も調べています(図4)。

出所)家計経済研究所 田中慶子・坂口尚文 (2017)「共働き夫婦の家計運営」p.36より引用

この図から、妻の働き方や所得水準によって、夫婦それぞれの収入を誰のお金だと考えるのかが異なることがわかります。*3:p.36

「パート」の場合、夫の収入は「家族共通のもの」、妻の収入は夫の収入に比べて「個人のもの」 と捉える傾向があります。これに対して、「正社員」と「DINKS」は妻の収入に比べると、夫の収入の方が「家族共通のもの」と捉えられてはいるものの、「パート」ほどの差はありません。

また、夫婦で、相手に自分の収入を開示するかどうかの調査では、夫は妻より自分の収入を相手に開示していることがわかっています。さらに、開示されている場合は、「詳細を開示」している割合が高いのです。一方、妻の場合は開示していても、必ずしも「詳細を開示」してい るとは限りません。共働き化が進んだ現在でも、夫の収入は妻 (家族)のものであり、妻の収入の内容は、夫の収入ほど夫に対して開示されずにいるのです。*3:p.37

家計の管理は妻の役割?

以上のことから、生活費の負担と、その管理や使い道の決定権は別であることがわかります。*3:p.35世帯全体としての収入を妻のみが把握し、「家族共通のお金」の運営・管理を行っているのです。*3:p.37

「家族共通のお金」を設けている夫婦では、結果的に妻が夫の収入の一部を扱えるため、実際の金銭管理を行っているのは主に妻であることがわかっています。*3:p.35その理由は、生活費の中心となる食費を担うのが主に妻であることが影響しているのではないかと考えられています。

このような場合、管理する妻がお金の管理をしっかりとできる人の場合は問題ないのですが、お金の管理ができない場合、実は貯金ができていなかったという状況が生まれる危険性があります。

また、お金の管理をしている妻にもしものことがあった場合、残された夫はお金のことがわからないというリスクもあります。

夫婦の相談で決める

先ほどの調査では、何を共通の生活費とするかの決定権は、「パート」「正社員」「DINSK」のどのグループでも 8 割以上の世帯が夫婦の相談で決めています。*3:p.35

ただ、「パート」と「正社員」の低い所得層では、夫婦で相談しないで、妻のみが決める割合が1 割から2割あります。一方、「DINKS」の高所得層では、ほぼいつも夫婦の相談が行われ、片方のみで決定することはありません。

この管理方法のメリットとしては、夫婦間のお金がすべて把握できるので、節約や貯金がしやすいという点です。デメリットとしては、お互いお小遣い制に近いかたちになるため、自由度が低いと感じてしまう点です。

特に管理せずにそれぞれが自由に使う

特にお金の管理をせずに、それぞれが自由にお金を使うという夫婦もいます。

メリットとしてはお互いに自由度が高いという点があげられますが、お互いのお金を把握できないため、貯金がしにくい恐れがあります。また、このような管理方法の場合、女性が産休、育休に入った際に、お金の管理方法を変える必要性が出てきます。

支出ごとに分担する

夫婦で家計負担を分担する際、家族で共通の生活費のうち、食費や健康、子ども関連の支出、娯楽やレジャーなどは妻が担い、居住費、光熱費、通信費など、生活インフラに関する支出は夫が負担するという傾向があることがわかっています。*3:p.33

この方法は、自分の負担分を払った後は自由なお金となるため、自由度は高くなります。

しかしお互いのお金が把握できないため、貯金がしにくいというデメリットがあります。

また子供の成長などによって、生活費を負担している側の支出がどんどん大きくなっていくという可能性もあります。

(目次へ戻る)

結婚前に必ず二人で相談しておきたい内容

夫婦によってお金の管理方法は様々ですが、結婚後も仲良く暮らすためには、結婚前に相手としっかりと話し合いをしておくことが大切です。この話し合いをしないまま結婚生活に突入すると、「こんなはずじゃなかった」「相手と意見が合わない」などと不満を溜めてしまう原因になります。そのため、結婚前に必ず二人で相談しておきたい内容について解説していきます。

月々の生活費について

まず毎月の生活費について相談しておきましょう。

家賃や食費、保険料など、毎月かかる必要経費は夫婦で把握しておくことが、喧嘩を避けるためには重要です。特に片方が家計管理をする場合、家計管理を把握していない方が「なんでこんなにお金が足りないのか」、「これだけあれば足りるでしょ」とやりくりに対して理解を示さない場合があります。

家計の把握をしていない人ほど、家計に対して理解を示さない傾向があるため、冒頭でみた図1などを参考にして、結婚前に予測される必要経費はしっかりと把握しておきましょう。

その上で、お互いにいくら出し合う、どの支出を分担するなど、お金の管理方法を相談していきましょう。

貯金、資産運用はどうしていくか

結婚後、貯金や運用をどうしていくかも結婚前にしっかりと話しておきましょう。

特に夫婦別々でお金の管理をする予定のカップルほど、貯金についてはきちんと確認しておきたいところです。その理由としては、夫婦別々で管理している夫婦ほど「相手が貯金してくれているだろう」と期待してしまい、ふたを開けたら貯金ゼロだったというリスクがあるからです。

いざ、お金が必要だとなった時に、お互い貯金していなかったという状況は避けたいものです。結婚前に貯金についても話し合っておきましょう。特にマイホーム購入を考えている場合は、より計画的に貯金できるよう話し合っておくことが大事です。

また、資産運用についても結婚相手と話し合っておきましょう。

資産運用は、片方は興味がある一方で、もう片方は否定的というカップルも多く、意見が分かれやすい項目です。しかし、お金の管理は夫婦ふたりの問題で、老後も安心して過ごせるようにするためにも、資産の運用について十分に話し合うことが必要です。

産休、育休中はどうするか

妊娠、出産を希望しているカップルは、産休、育休中のお金の管理をどうするかも話し合っておきましょう。産休、育休に入ると、収入が大きく減ってしまいます。そのため、その間の生活費をどうするかは話し合っておく必要があります。

また、産休育休中のお金の管理の相談をしないまま産休に入った場合、収入が下がった後も配偶者がその補填について相談に応じてくれないという場合もあります。特に家計の把握をしていない配偶者ほど、産休中の収入減による影響に対して理解を示さない場合があるので、結婚前に産休、育休中のお金はどうするかも話し合っておきましょう。

結婚後、妊娠までにいくら貯金するかなどを話し合っておくと、安心して産休を迎えることができるでしょう。

転職の予定はあるか

結婚後、転職の希望などがあれば、事前に話し合っておきましょう。人によって理想の働き方はさまざまです。

例えば、

・夫婦の時間を大事にできる働き方がしたい。

・家事と仕事の両立がしやすい働き方がしたい。

・妊活に向けて負担のない働き方がしたい。

などです。

また、今の職場に不満があるという人もいるかもしれません。ただ転職すると収入も変動する可能性があるため、転職の希望がある場合は事前にカップルで共有し、転職後の収入の変化も踏まえてお金の相談をしておくと安心です。

(目次へ戻る)

結婚後、お金で喧嘩しないためにもしっかりと話し合おう!

お金のことで喧嘩しないためにも、しっかり話し合っておきたい項目は以下の4点です。

- 月々の生活費はいくら必要なのか

- 貯金・資産運用はどうしていくのか

- 産休、育休中の生活費はどうしていくのか

- 転職の予定はあるのか

長い人生を共に仲良く過ごしていくために、家計についてしっかりした意識をもち、話し合ってみてはいかがでしょうか。

*1 出所)総務省統計局(2019)「家庭調査年報 2019年」

*2 出所)独立行政法人 労働政策研究・研修機構「図12 専業主婦世帯と共働き世帯」

*3 出所・参考)家計経済研究所 田中慶子・坂口尚文 (2017)「共働き夫婦の家計運営」

おすすめ

2019.07.16|

共働き家庭にも家計破綻リスク!?夫婦の役割分担できてますか?

2019.03.11|

2019.05.21|

2019.08.16|

2019.07.31|

2018.08.23| マネー

2019.02.13|

貯金の仕方に悩んだら実践したい貯金方法 目的別×期間別にお金を貯める

2019.08.20|

2019.05.20|

2019.08.14|

便利でお得!初心者に「つみたてNISA」をきっかけに投資を始めて欲しいワケ

2019.03.13|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|