銀行預金に預けても十分な利息を期待できない昨今、投資でお金を運用することが求められる時代になってきました。しかし、投資はリスクが怖くて始められないという人は実は少なくありません。そこで、まとまった金額を投資するのではなく、毎月定期的につみたてていく投資方法にトライしてみてはいかがでしょうか。リスクを抑えつつ、リターンを期待できるつみたて投資のメリット・デメリットを見ていきましょう。

知っておきたい投資のセオリー

投資は値上がりする可能性はあっても、元本が保証されていない価格変動リスクがあるものです。金融広報中央委員会が実施した「家計の金融行動に関する世論調査・二人以上世帯調査(2018年)」*1によると、「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品」について、そうした商品を保有しようとは全く思わないという人が8割以上にもなります。

投資と聞けば多額のお金をまとめて投資しなければいけないと考えている人も多くいます。たしかに、いきなり数十万円とか100万円といった金額をまとめて投資するのは、投資の経験者でも値動きが気になって仕方がないものです。投資の経験が浅い人ならなおさら気が休まらないでしょう。

投資の格言で「卵はひとつのかごに盛るな」というのがあるのはご存じでしょうか。卵をひとつのカゴに盛ると、もしそのカゴを落としたら全部割れてしまうかもしれません。しかし複数のカゴに分けて盛っておけば、いくつかのカゴを落としても、他のカゴの卵は無事であるということから、分散投資の大切さを説いたものです。

つまり、投資においてリスクを抑えるためには運用商品はもちろん、投資するタイミングを分散させるのが基本です。加えて、じっくり長い時間をかけて運用することで、仮に一時的に価格が下がることがあっても回復を待つこともできます。

「分散投資」「長期運用」の投資のセオリーを踏まえておけば、安心して投資に取り組めるかもしれません。

(目次へ戻る)

つみたて投資のパワーとは?

「分散投資」と「長期投資」の投資セオリーを実現する方法のひとつにつみたて投資があります。つみたて投資は、毎月一定金額ずつ、投資信託や株式を積み立て方式で購入していく投資方法で、投資するタイミングを分散できます。

具体的には毎月積み立てる金額および商品(投資信託や株式など)を決め、その金額で買い付けられるだけの商品を購入し積み立てていく仕組みです。このような方法は「定額購入法」あるいは「ドルコスト平均法」と呼ばれます。この方法では買い付け価格を平均化することができます。

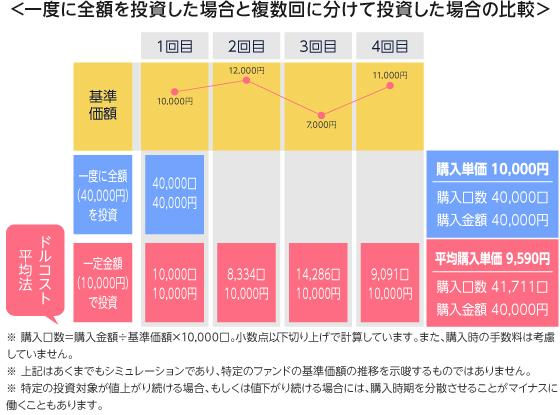

たとえば1万円ずつ投資信託を積み立てた場合と、一括で投資した場合を比較してみます。

下記の例の場合だと、つみたて投資の方が同じ購入金額で多くの口数を取得できており、平均購入単価は、一括投資よりも低い金額となっています。

これはあくまでドルコスト平均法の仕組みを理解するための例ですが、長期になればなるほど効果を発揮します。さらには、つみたて投資は分配金や配当金などの収益をさらに運用していくことになるため、利益が利益を生む複利効果を期待できます。運用期間が長期になればなるほど複利効果も大きくなる傾向があります。

つみたて投資は継続的に積み立てていくタイプの投資です。すぐに売ることを目的とする短期投資ではなく、基本的に長期運用することを目的としていることから、先に見た「分散投資」「長期運用」の2つの投資のセオリーを実現できるというわけなのです。

(目次へ戻る)

つみたて投資の種類

つみたて投資の特徴がわかったところで、つみたて投資にはどのような種類があるのか具体的に見みましょう。

投信積立

投資信託を毎月一定額ずつ購入する方法です。投資信託は多くの投資家から集めたお金をひとつにまとめて、運用の専門家が株式や債券などに投資・運用する金融商品です。すでに分散投資されている商品を、購入タイミングを分散することで、さらなるリスク低減効果が期待できます。

取り扱いしている金融機関にもよりますが、投資対象が株式メインのもの、債券メインのもの、不動産投資信託メインのもの、これらをミックスしたバランス型などさまざまなファンドから選べるようになっている場合がほとんどです。

るいとう(株式累積投資)

株式を一定金額ずつ積み立て方式で購入していく制度を株式累積投資、通称るいとうと呼ばれています。これは自分が選んだ株式銘柄を毎月一定金額ずつ購入していく方法です。たとえば、本来、株式の購入単位(1単元)が100株で、株価が2,500円の銘柄の場合、その銘柄を購入するには25万円(100株×2,500円)が最低でも必要になります。しかし、るいとうでは、たとえば毎月1万円ずつなどと購入する金額を決め、1万円で購入できる分だけ買い続けていきます。たとえば株価が2,500円の時には4株(10,000円÷2,500円)購入できます。

こうして毎月継続的に購入していき、1単元に達すれば単元株主として株主優待をもらえるなどの権利を得ることができます。

外貨積立

外貨積立は外貨預金を毎月一定額ずつ積み立てていく制度です。外貨預金にお金を預けるときには、通常、円をドルやユーロなどの外貨に交換して預けることになります。外貨に交換するときには為替によって換金できる外貨量が変動します。たとえば、1万円でドルを購入する場合、仮に1ドル=100円だとしたら100ドル(10,000円÷100円)購入することになります。1ドル=110円の時には約91ドル(10,000円÷110円)購入する仕組みです。

外貨積立を取り扱っている金融機関にもよりますが、外貨積立はドルやユーロといった主要通貨のほか、英ポンド、豪ドル、カナダドルなど複数の通貨から選べるようになっています。

(目次へ戻る)

少額から積み立てしてみよう!

買い付け価格の平均化が期待できるつみたて投資ですが、今回紹介したどのつみたて投資商品もリスクが無くなるわけではないことは知っておかなければいけません。

そもそも投資には価格変動リスク以外の他のリスクもあります。たとえば、外貨積立は預金保険制度の対象ではありません。また、積み立てる通貨によってはその国の政治・経済・社会情勢などによって、為替が予想外の大幅な変動を起こす可能性もあり、ドルコスト平均法でも大きな損失となる可能性もあります。それは外国株式を投資対象とする場合も同様です。

分散投資が大切であることが前述しましたが、自分のリスク許容度に応じて、たとえば、安全性商品(預貯金)70%、投資商品(つみたて投資など)30%というように自分の資産ポートフォリオも分散することを心がけておきましょう。

はじめは少ない金額から積み立て、少しずつつみたて投資の金額や商品数を増やしていくのも良いかも知れません。最近では少額からの積み立てを取り扱う金融機関も増えてきており、つみたて投資もやりやすくなっています。投資に興味があるけどリスクが怖いという人にはじめやすい投資方法ではないでしょうか。

*1

出所)金融広報中央委員会「家計の金融行動に関する世論調査・二人以上世帯調査(2018年)」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.05.31|

2019.10.30|

2019.10.02|

2019.08.27|

2019.06.27|

つみたてNISAとは?一般NISAやジュニアNISAとの違いは?

2019.04.11|

「つみたて投資」経験者のママに聞きました!やってみて実際どうなの?

2018.12.21|

2019.06.13|

2018.07.18|

便利でお得!初心者に「つみたてNISA」をきっかけに投資を始めて欲しいワケ

2019.03.13|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|