ゆとりある老後生活や計画的な教育資金の準備など、将来のライフプランを見据えた上で、コツコツと積立投資を行うことは、とても大切なことだと言えるでしょう。政府の「貯蓄から資産形成へ」のスローガンのもと、2018年1月からは長期・分散・少額投資向けの非課税制度であるつみたてNISAがスタートしました。本稿では、これまで導入された3つのNISAの違いや時間分散効果などについて投資初心者向けに分かりやすくお伝えします。

効率的に資産形成を図るNISA制度

政府が推し進める資産形成の税制優遇制度として3つのNISAが導入されています。まず、2014年1月から少額投資をサポートする「一般NISA」が始まり、2016年1月からは未成年者を対象とする少額投資を支援する「ジュニアNISA」もスタートしています。そして、一番新しく導入されたNISA制度が「つみたてNISA」となります。

3つのNISAはそれぞれ特徴や条件が異なってきますので、自分自身のライフプランを見据え、利用目的に応じた使い分けが大切となってくるでしょう。

(目次へ戻る)

つみたてNISAとは

まず、つみたてNISAは、長期間にわたる分散投資を少額からコツコツ始める投資家を支援する制度です。つみたてNISAを利用できるのは日本に在住の20歳以上の人で、1人1口座のみ開設することができます。

非課税となる投資金額の上限は毎年40万円と決まっており、非課税期間は最長でも20年間であるため、非課税投資枠は最大で800万円となります。積立投資による資産形成は時間がかかるものなので、積み上げた資産を自分自身のライフステージの如何なる場面で利用するか想像しながらコツコツと継続することがモチベーションを維持するうえでも良いかもしれません。

また、つみたてNISAにおいて非課税投資となる対象商品は、一定の投資信託と上場投資信託(ETF)に限られています。最長20年間にわたりつみたてNISAを利用する場合、投資期間が長期に及びますので、投資信託を保有する際に投資家にとってコストとしてみなすことができる「信託報酬」をいかに抑えるかが長期の運用パフォーマンスに大きく影響してきます。そのため、実際につみたてNISAを利用して投資信託を購入する際には、信託報酬にも留意しながら、運用実績のある商品を選択するようにしましょう。

(目次へ戻る)

一般NISAやジュニアNISAとの違い

つみたてNISAと一般NISAの相違点ですが、一般NISAの非課税となる投資金額の上限は毎年120万円となっており、1年単位で見るとつみたてNISAの3倍の枠が設定されています。しかし、非課税期間は最長でも5年間であるため、非課税投資枠は最大600万円となります。

また、一般NISAの場合、非課税となる金融商品は上場株式、公募株式投資信託、上場投資信託(ETF)、不動産投資信託(J-REIT)等、つみたてNISAと比較してバラエティに富む金融商品に投資することが可能です。

そして、一般NISAにあって、つみたてNISAにはない仕組みとして、「ロールオーバー」があります。ロールオーバーとは、非課税期間である5年が経過した際に、保有している金融商品を翌年の非課税投資枠へ移すことができる仕組みです。例えば、現在保有している株式の値上がりが更に期待できるのであれば、ロールオーバーを活用することは一つの有効な投資戦略といえるでしょう。

次に、つみたてNISAとジュニアNISAの相違点ですが、ジュニアNISAはその名の通り、未成年を対象とした非課税制度であり、利用できる人は日本在住の0歳から19歳までの人です。実際の運用はジュニアNISA口座開設者である未成年者の両親や祖父母など2親等以内の親族となります。また、非課税となる投資上限金額は毎年80万円、非課税期間は最長5年であるため、非課税投資枠は最大で400万円です。

ジュニアNISAは一般NISAと同様、保有している株式や投資信託などのロールオーバーを活用した継続保有が可能ではありますが、18歳になるまで積み立て資産を引き出すことができない制限も設けられていますので注意しましょう。

それぞれの制度の概要を比較すると以下の通りとなります。

出所)国税庁HP等を基に三菱UFJ国際投信作成

*1 一般NISAとジュニアNISAは非課税期間満了時に新たな非課税投資枠へ移管(ロールオーバー)する場合は上限は適用されません。

*2 投資対象商品は金融機関毎に異なります。

*3 株式・投資信託等とは、上場株式、公募株式投資信託、上場投資信託(ETF)、不動産投資信託(J-REIT)等を指します。

*4 一定の要件を備えた投資信託等とは、長期の積立・分散投資に適した一定の公募株式投資信託、上場株式投資信託(ETF)のうち金融庁に届出されたものを指します。

*5 運用益とは投資信託等の譲渡益、配当等を指します。

※ 投資開始可能期間は一般NISAとジュニアNISAは2023年まで、つみたてNISAは2037年までとなります。

※ つみたてNISAは2037年までの制度とされていますので、投資信託等の購入(積立)を行うことができるのは2037年までですが、購入した年から20年間は非課税で保有できます。

※ 一般NISAとつみたてNISAは同一年では併用できず、どちらか一方を選択。また年単位で金融機関の変更が可能。ジュニアNISAは原則、金融機関の変更はできません。

※ NISA口座で買い付けた有価証券を売却した際に譲渡損失が生じても、他の特定口座や一般口座での譲渡益と損益通算をすることや、繰越控除をすることはできません。

※ NISA口座で買い付けた有価証券の途中売却は可能です。ただし、売却部分の非課税投資枠の再利用は出来ません。

※ 上記の説明は概要であり、すべてを網羅したものではありません。また、一般的な説明であり、金融機関ごとに違う対応となる場合があります。詳しくは金融機関にお問い合わせください。

※ 本資料は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

(目次へ戻る)

時間分散効果を武器に早くから積立投資を

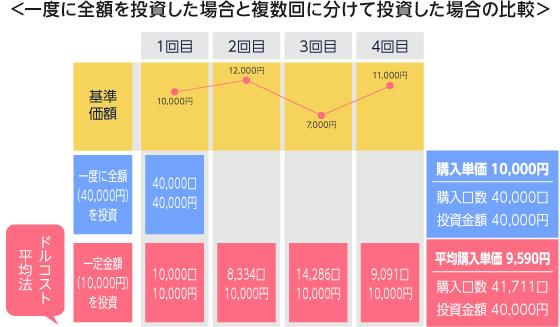

また、いざ投資を始める際に、現在の経済環境や投資状況に鑑みて、どのタイミングで投資を始めるか悩ましいところだと思います。その一つの対処法として、一度にすべてのお金を投資するのではなく、購入時期を分散させるという方法があります。

定期的に一定金額で同一の投資信託を購入すると、基準価額が高い時には購入口数が少なくなりますが、低い時には購入口数が多くなり、結果として平均購入単価を低く抑えることが期待できます。これが「ドルコスト平均法」です。

※ 購入口数=購入金額÷基準価額×10,000口。小数点以下切り上げで計算しています。また、購入時の手数料は考慮していません。

※ 上記はあくまでもシミュレーションであり、特定の投資信託の基準価額の推移を示唆するものではありません。

※ 特定の投資対象が値上がり続ける場合、もしくは値下がり続ける場合には、購入時期を分散させることがマイナスに働くこともあります。

この時間分散効果を享受する投資手法(積立投資)は、特に投資タイミングを判断するのが難しいと感じる投資初心者にとって、自然と買うタイミングを分散させることができるため、おすすめの投資手法といえるでしょう。そして、分散投資を最大限に活かせる投資制度が、長期・積立・分散投資をサポートするつみたてNISAであると考えられます。

早いうちから時間分散効果を活かしたつみたてNISAを利用することで、結婚資金やマイホーム購入資金、教育資金、老後資金といった様々なライフステージに備えた着実な資産形成を実践していくのは如何でしょうか。

出所)金融庁「NISAとは」

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2018.12.13|

2018.05.16|

便利でお得!初心者に「つみたてNISA」をきっかけに投資を始めて欲しいワケ

2019.03.13|

2018.05.16|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|