こんにちは。三菱UFJ国際投信の西村です。

当社は三菱UFJフィナンシャルグループにおける資産運用の中核会社です。

さまざまな個人や法人に向けて、投資信託、ETF(上場投資信託)などの金融商品を開発・運用している金融商品のメーカーにあたり、全国の銀行や証券会社、郵便局などでお取り扱いをいただいております。

この度、mattoco Lifeというメディアを立ち上げることになり、私達がお客さまに関連情報・サービスをご提供しやすくなりました。

これをきっかけに、まず特定の投資信託の商品というよりも、そもそも投資なんてやったことないという未経験者や初心者の方々向けに、投資一般の考え方などについてシリーズとしてお伝えしていければと考えています。

投資信託は「お金も知識も不足しがちな中間層」のために生まれた

今回は「投資信託」についてです。

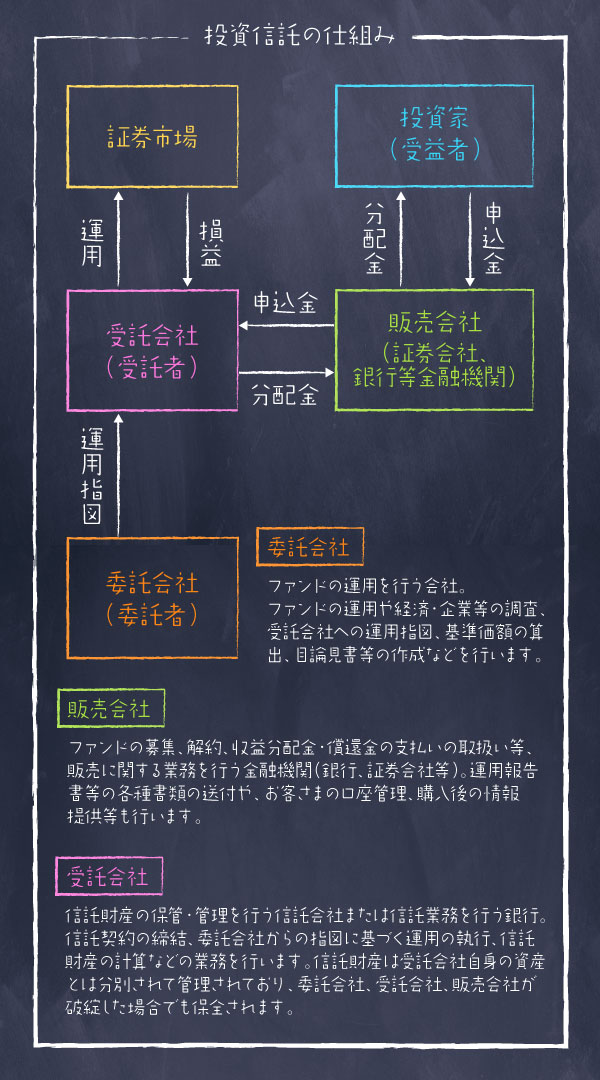

投資信託とは、資産運用のプロであるファンドマネージャーが「株式」「不動産」「債券」等に分散して投資をする金融商品です。

「個別株」「不動産」「債券」などへの投資を行う際、銘柄を選ぶ、入れ替える、売買するなどの煩雑な作業をお客さまの代わりに行います。

この投資信託、起源は19世紀の英国と言われています。

19世紀後半、産業革命で盛り上がっていた英国においては、富裕層は海外投資を行い莫大な富を得ていました。一方、中間層はお金も知識もなく、そういった手段を持ち得なかったこともあり経済格差は広がるばかりでした。

そこで、当時資本家が主に行っていた海外投資を中間層の人達でもできるようにと始まったのが投資信託の始まりだと言われています。(注:諸説あります)

これにより中間層も、

- 少額から

- 専門家を活用した

- 分散投資

を行うことができ、投資の恩恵にあずかることができるようになりました。こうして作られた世界初の投資信託

"Foreign & Colonial Government Trust"※

は1868年設定、150年以上を経た現在でも運用されており、純資産総額は約41億ポンド(2018年5月末時点)に達しています。

※現在は、Foreign & Colonial Investment Trust PLCという名称になっています。

出所)投資信託の起源については各種情報、Foreign&Colonialについては同社HP等を基に三菱UFJ国際投信作成

(目次へ戻る)

投資信託を始める時の注意点

上で述べたように、そもそも「投資の初心者」には、投資信託を活用することに、大きなメリットがあります。

しかし現代では、一口に投資信託といっても、その数・種類は膨大であり、投資信託ならなんでも初心者向け、というわけではありません。

投資信託は千差万別

投資信託はいわば「金融商品に投資するために必要な作業の一部をお任せするためのツール」なので、最終的に何に投資しているかによってリスク・リターンは変わります。

つまり「ハイリスク・ハイリターン」のものから「ローリスク・ローリターン」なものまで、千差万別です。

また、現在日本で買うことのできる投資信託は6,000本*以上ありますが、中には必ずしも万人向けではない、あるいは初心者向きではない商品も存在します。

*公募投信と言われる、個人の方が購入可能な商品の総数、2017年12月末時点

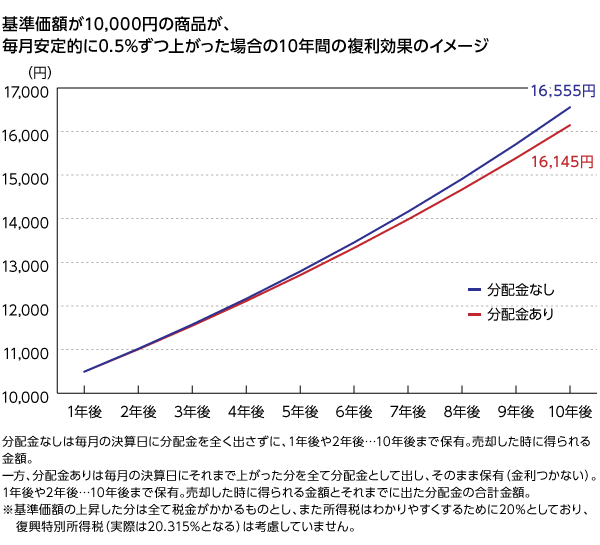

例えば、「毎月分配型(毎月決算型と呼ばれるものも類似)」という商品があります。

毎月分配型は、債券に投資をしている商品に多く見られますが、主に債券の利息(株式に投資する商品であれば配当)収入等から運用にかかる経費を控除し、毎月の決算時に「分配」する商品です。もちろん値上がり分に相当する部分を分配することも可能ですが、なるべく安定的な分配となるよう設定されているものも多く見受けられ、必ずしもその期の利益分と一致しているわけではありません。

よく勘違いされる点としては、投資信託の「分配」は基準価額(投資信託の値段のこと)と別のところから降ってわいてくるわけではなく、いわば商品の一部解約と同様の効果であるという部分です。そもそも投資信託では、投資している債券の利息収入等が日々計算されており、常に時価で評価されているため、基準価額に全て織り込まれています。

よく比べられるのですが、株式の配当落ち前後で株価が下がるのとは意味が違うので、区別して頂ければ幸いです。

話を戻しますと、毎月分配型の投資信託は、あくまでもキャッシュフローニーズに応える商品であり、分配のタイミングごとに課税(ただし、元本払戻しに該当する場合は課税されません)されることを考えると、その性質上「長期的な資産形成」を得意とはしていません。利息が利息を生む、いわゆる複利効果を得づらいからです。ですから、保有している資産を運用しながら取り崩すなどのニーズを持たれている高齢者の方向けとなることが多いのではないでしょうか。

また、「テーマ型の投資信託」、例えばロボット関連やAIなど、特定のテーマを持った商品は一般的に投資する銘柄数が少なくなりがちであることや、一部のセクターへの偏りが大きくなる傾向があるため、市場平均と比べると相対的に値動きが激しく、買い時や売り時などの見極めが重要となるケースも見受けられます。

したがって、どちらかと言えば経験があり投資に慣れている方向けの商品と言えるでしょう。

投資信託の手数料も千差万別

また、初心者が気になるのは、何に「手数料」がかかるのかということではないでしょうか。

まず、投資信託にかかる手数料は主として以下の3つの場面でかかります。

それは(1)購入時、(2)保有時、(3)解約時の3つです。

(1)購入時

購入時手数料(販売手数料)...お客さまがファンドを購入する際、販売会社に支払う手数料。料率はファンドや販売会社ごとに異なりますが、販売会社が提供するファンドの説明や情報提供等のサービスに対して、お客さまが直接的に負担する費用です。また、購入時手数料がかからないファンドのことをロード(≒販売手数料)のないファンドということで「ノーロード・ファンド」ともいいます。

(2)保有時

運用管理費用(信託報酬)...ファンドの運用や管理にかかる費用。「委託会社」、「販売会社」、「受託会社」のそれぞれのサービスに対して信託財産の中から日々間接的に支払われる費用のことです。つまり、基準価額が計算される時点で既に引かれているため、別途支払う必要などはありません。ファンドごとに料率が決められています。

(3)解約時

信託財産留保額...お客さまがファンドを解約する際に支払う手数料で、かからない場合もあります。解約の申し込みがあると、投資している有価証券を売却するため、取引にかかる費用が発生します。その費用を信託財産で負担すれば、実質的にファンドを保有し続ける方だけが負担することになるので、ファンドを解約する方にも負担いただき、公平性を保つという意味合いがあります。

特に、ファンド保有中にかかる「運用管理費用(信託報酬)」は投資する際の収益性に大きく影響を与えるため、注意深く見る必要があります。

この手数料を考えるときに一つの材料となるのが、「インデックスファンド」と「アクティブファンド」の区分けです。

インデックスファンドとアクティブファンド

「インデックスファンド」とは、日経平均株価やNYダウ平均株価など、特定の指数(インデックス)の値動きに連動することを目指して運用される投資信託のことです。したがって、リターンはおおよそ「市場平均」となります。またアクティブファンドの対義語として、パッシブファンドと呼ばれることもあります。

そして、「アクティブファンド」とは、投資対象銘柄に対するさまざまな調査結果や予測を基にして投資銘柄や投資割合を決定することにより、あらかじめ決められた指数を上回る運用成果を目指すものを指します。つまり「市場平均を超える成績」を目指すファンドの総称です。

例外もありますが、一般的に、「インデックスファンド」はアクティブファンドと比べると情報収集などの手間が小さく、売買や銘柄入れ替えの頻度も少ないので、運用管理費用(信託報酬)が相対的に低く設定されます。一方、投資対象銘柄の調査にかかる費用などがコストとして上乗せされる「アクティブファンド」は運用管理費用(信託報酬)が相対的に高めです。

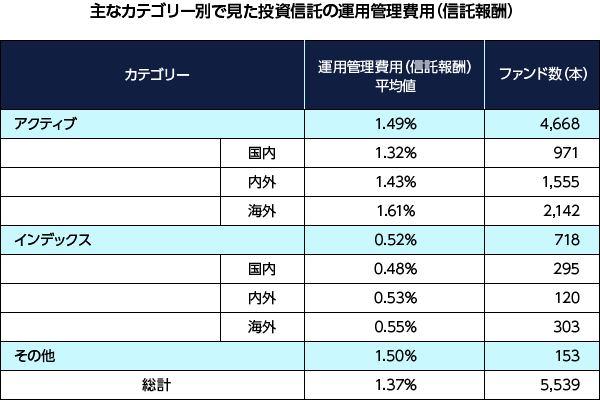

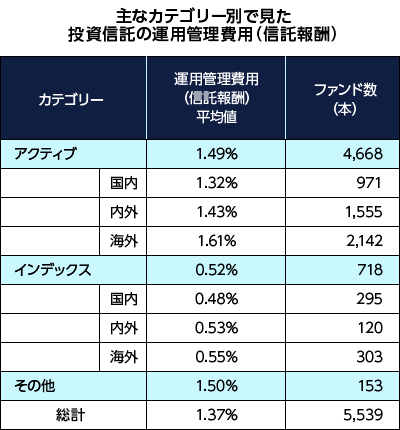

以下は、日本で買うことのできる投資信託の平均的な購入時手数料(販売手数料)、運用管理費用(信託報酬)です。インデックスファンドは全体的に手数料が低く設定されていることがわかります。

また一般的に国内よりも海外に投資する方が、相対的に手数料が高くなっていることが見てお分かりになるのではないでしょうか。これは、主に海外での調査にかかる追加的な費用や、商品によっては海外の委託会社と連携するケースがあること等によります。

出所)投資信託協会データを基に三菱UFJ国際投信が作成(2017年12月末時点)

※対象ファンドは2017年12月末時点での公募株式追加型投信(除くETF)。アクティブやインデックス以外に「その他」というカテゴリーもあり、例えば指数の数倍の値動きに連動するよう設計されたブルベアファンドやそもそも指数等をあまり意識しないケースの多いロングショート戦略などが含まれます。しかし、ファンド数が限定的であることから今回は内訳(国内、内外、海外)は割愛しました。また平均値はファンドの時価総額加重平均ではなく、各ファンドの単純合計値をファンド数で割って計算しています。

最近では、投資信託に関連する書籍やブログなどに「とにかく手数料の安いインデックスファンドを買いなさい」と書かれていることも多いようです。

それは決して間違いではありません。

世界中で読み継がれている、チャールズ・エリス氏の「敗者のゲーム」では、市場平均を上回ろうとするのではなく、市場自身を受け入れようとする姿勢の重要性について語られています。

つまり、市場では優秀なプロの機関投資家達が全て集まった上で値段を作り出しているわけであり、いわば「プロたちの動きの結果」が、市場の動きといえるのではないかということです。

ですから、ファンドの目利きが難しい場合には、とりあえずインデックスファンドを買っておけば、そういった市場全体の動きにはついていけるということになります。

そこで重要となるのは、各自の長期的な目標に合わせて、各市場を代表するインデックスをどのように組み合わせるか、つまり「ポートフォリオにおける資産配分」をどのようにするのかという部分です。

一方、逆の立場であるアクティブファンド派からの意見がないわけではありません。

新興国などでは、そもそも市場規模や流動性の観点などからインデックスが存在しないようなところもあります。例えば日本に話を戻しても、昨今見られる不祥事を起こした企業の株式は除いて投資したいとか、厳選投資することで市場平均を上回るリターンを目指したいという方もいるでしょう。

上図でも確認したように、アクティブファンドでは、インデックスファンドと比べても相対的に高い費用がかかることから、長期的には市場平均であるインデックスのリターンを上回ることは難しいと言われることがあります。

ですので、アクティブファンドを選ぶ際には、過去の運用実績などを確認し、支払っている運用管理費用(信託費用)以上にパフォーマンスが出てきたかなどをチェックする必要があります。(もちろん、過去の実績が将来を保証するとは限りません。)

また特定のセクターやテーマに絞ったファンドを選ぶ際には、そのセクターやテーマが今後、市場全体のリターンを上回るのか検討することも必要となり、より多くの知識や時間が必要となるでしょう。

アクティブファンドと一言で言っても、その中身は千差万別です。インデックスを上回ることを目標としているのは共通ですが、どの程度インデックスから乖離しても許されるのかといった制約条件が商品によって全く異なるからです。

仮にインデックスとほとんど違う運用ができないという制約があるファンドであれば、運用自体はインデックスに近くならざるを得ないため、相対的に高いコストの分、負けてしまうということになります。

そこで、アクティブファンドの特徴を見る際、各アクティブファンドがどの程度アクティブなのか、つまりインデックスから乖離しているのかに着目する向きも見られます。細かい運用方針を血眼になって比較することも可能ですが、過去の運用実績などからどの程度値動きが異なっていたかを数値化する方法が一般的なようです。

(このあたりはまた別の機会にご説明したいと思います。)

(目次へ戻る)

結局、初心者は何から始めればよいか?

投資信託は多様なので、購入される方の投資経験や属性、目的などによって「何から始めるか」を考えなくてはなりません。ですから、まずは「どれくらいの期間」で「どれくらいの資産」を作る必要があるのかという目標を立てましょう。

金融機関に行って相談するもよし、ファイナンシャルプランナーに依頼するもよし、インターネット等にあるシミュレーションツール等を使って自分で概算してみるのも良いでしょう。

(あるツールを試しに使ってみました。例えば、現在35歳の私の場合ですと...。65歳リタイア、85歳まで生きるとすると、あくまでも簡易計算ですが年金以外に約3,000万円必要だということが分かりました。)

もちろん、細かいことが得意な方は綿密な計画を立てて頂いても構いません。しかし、後で必ず見直しも必要になります。ですので、まずは例えば人生85年生きるとして、退職後にはどの程度必要なのか等、ざっくりと目安を作ってしまうことが先に進めるコツです。

さて長期的な目標が立てられたとして、今回はこの記事をお読みになっていただいている皆さんを

- 投資未経験者あるいは初心者の20代〜40代で

- 給料など定期的な収入はあるものの、蓄えとしての元手は少ない

- 老後に備えた長期的な資産形成が目的

の方と仮定し、「何から始めればよいか」というお話をしていきたいと思います。

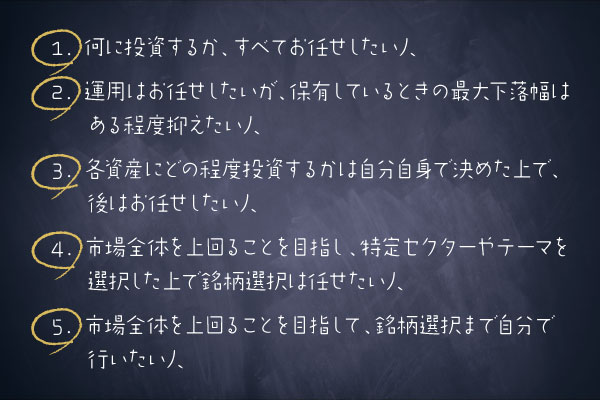

まず結論から申し上げると、「どういった目的で買うか?」「どこまでプロに任せたいか?」によって、おおよそ5つに分かれます。

ここでは、その中でも投資未経験者あるいは初心者の方でも取り組みやすい1~3について説明します。

1. 何に投資するか、すべてお任せしたい人

幾つかの質問に回答した上でシステムが自動的に各自にあった資産配分を提案してくれる「ロボアドバイザー(以下、ロボアド)」のサービスなどがこちらに該当します。弊社も「ポートスター」というロボアドサービスを展開しており、皆さまにご好評いただいています。

ロボアドには投資信託でのサービスもあれば、ETFと呼ばれる上場投資信託を組み合わせるサービスもあり、それぞれ特徴はありますが、この部分についてはまた別の機会に説明したいと思います。

ここで覚えて頂きたいのは、ロボアドは「日本の株式やアメリカの国債など、各資産をどれくらいずつ持つべきかという問題を皆さんの代わりに答えてくれるもの」ということです。

「分散投資」という言葉くらいは聞いたことがあるかもしれません。いろんな資産に分散して投資することで、市場が大きく下落する際でも下がり幅がおさえられるなどの効果が期待できます。

ただし、注意すべきこともあります。

完全に任せようという気持ちが強すぎると、自分自身が何にどの程度投資をしているのかを忘れてしまったり、また市場が下落したときに右往左往してしまったり、「思っていたのと違う」と感じる人が多いかもしれません。

しかし、皆さんはこれから長期投資をしていくわけですよね。でしたら、これだけは断言できるかもしれません。それは今後、必ずどこかのタイミングで市場の下落を経験するでしょうということ。

その時にも慌てて売却してしまうのではなく、購入した会社などのサービスを活用して「なぜ下がったのか?」、「これからどうすればいいのか?」等を考えるきっかけにしていただきたいのです。「過去に逆境を経験した方は精神的にも強くなる」というようなことを聞いたことがありますが、もしかしたら長期投資においても同じことが言えるかもしれません。

また、せっかくご自身の貴重なお金を使って投資にチャレンジするのですから、これをきっかけに少し株式市場のニュースを見るようにしたり、気になる会社のことを調べてみたり、税金に関することを勉強してみたり、投資を通じて得られる新たな経験や視野の広がりを楽しんでいただければと思います。

2. 運用はお任せしたいが、保有しているときの最大下落幅はある程度抑えたい人

そうは言っても、大きな下落は経験したくないという方も多くいらっしゃるのではないでしょうか。上述のような「分散投資」は基本としつつも、保有しているときの最大下落幅をある程度抑えることで、大きな下落を経験したくない方でも投資できるような商品もあります。

保有中における最大下落率を低く抑えることを目指す商品は、保有時の安心感が得られる分、比較的投資を続けやすいでしょう。

一方、下落を抑えるということは原則、株式等の比率を引き下げることになるため、その分上昇幅も抑えられる懸念はあるということをおさえておきましょう。もちろん、商品によって値動きは大きく異なりますから、参考情報として過去の値動き等は確認するようにしましょう。

3. 各資産にどの程度投資するかは自分自身で決めた上で、後はお任せしたい人

ある程度投資について勉強された方などは、「米国株」や「新興国債券」など各資産の比率までをご自身で決めておき、その先は投資信託などに任せるということもできるでしょう。

迷うよ、という方は、世界株と世界債券に50%ずつ投資をするというのが比較的単純でやりやすいかもしれません。

例えば、投資系の書籍で有名な橘玲さんは著作「臆病者のための株入門」において、「経済学的に最も正しい投資法とは、世界市場全体に投資すること」と述べ、具体的な資産配分として「初心者は、国内株式のインデックスファンドに15%、海外株式のインデックスファンドに85%の割合で資産配分するべき」としています。

また各パーツを自身で選ぶときに注意すべき点があります。それは各商品の値動きが異なるため、例えば最初は50%ずつ購入した場合でも、時間の経過によってそれが60%、40%となるケースが多く見受けられます。ですので、比率をご自身で決めた場合には、そのチェックもご自身で行う必要があるでしょう。

元手が少ない場合は「つみたて投資」がおすすめ

なお、どういったファンドを購入するにせよ、元手が少ない場合は毎月一定額を購入する「つみたて投資」がおすすめです。

まず、着実に一定金額を資産形成に当てられることが大きなメリットです。銀行などが提供する自動引き落としを用いて、給料などの収入を使ってしまう前に別口座へ確保してしまうことが、優柔不断な人でも続けられるコツだと言えます。

そして、「買い時」を見極める必要が無いことです。「安く買って、高く売る」というのは誰しもが聞いたことのある投資のコツですが、タイミングの見極めはプロにとっても難しいことです。

価格の変動に過度に振り回されずに、毎月など決まったタイミングで一定の金額を投資にあてることを長期間継続できれば、ある程度着実なリターンを期待できるでしょう。

日本が「投資信託の後進国」と呼ばれるのはなぜ?

これまで述べたように、投資信託は「お金や時間、知識が不足しがちな」初心者の投資家にこそ、利便性のある商品だと考えています。

しかし残念ながら現在、日本における投資信託の普及率は、お世辞にも高いとはいえません。

日本証券経済研究所の調査では、世界の公募証券投資信託の残高は 2016 年末に 36.8 兆ドル(1ドル110円換算で約4,000兆円強)に達しているものの、日本における公募証券投資信託の残高は 97 兆円(同)と世界全体に占めるシェアは 2.4%に過ぎず、実体経済の大きさに比べれば、日本の投信普及率は著しく低いということが示されています。

出所)日本証券経済研究所「投資信託の制度・実態の国際比較(第1部)」(平成29年5月25日)

また、米モーニングスター社が世界25カ国の投信市場を評価した「グローバル・ファンド・インベスター・エクスペリエンス」レポート2015の中では、日本は25カ国中、イタリアと並んで下から2番目に低い評価とされていました。

完全に同一の条件で比較されているわけではないので、この評価をどのように解釈するかは難しいものの、特に「情報公開」や「手数料・費用」の項目で低評価をつけられました。

その後2017年のレポートでは、日本でノーロード・ファンドが浸透してきたこともあり「手数料・費用」が改善したことなどから、5段階中3段階目(Average)までアップし、なんとか後進国という汚名は返上できたようです。

しかし、依然として「情報公開」の項目では、簡素化された交付目論見書でもまだ長くて扱いづらいものと評価され、またファンド固有のリスクに対する記載などでも改善余地があるとみなされているようです。これらに携わる運用会社や販売会社としては、さらなる改善の余地があるということを肝に銘じるべきだと考えています。

出所)Morningstar「Morningstar Global Fund Investor Experience Study2015、2017」

こういった状況を鑑み、私たちは直接的には目論見書(もくろみしょ)と呼ばれる商品説明書の簡素化を進めながらも分かりやすい内容としていくこと、また間接的には本記事のようなメディアを通じて情報公開を進めていくこと、あるいは出来得る限りお客さまにかかるコストを引き下げていけるよう、努力を行っていきたいと考えています。

が、そろそろ長くなりましたので、今回触れた各項目の詳細については、また別の記事で書きたいと思っています。

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員