ポイント

過去20年間で、日本の家計全体の金融資産は約1.5倍になりました。それに対してアメリカの家計の金融資産は、同時期に、なんと3倍以上に増えています。*1

同じ時代を生きていた私たち日本人とアメリカ人との間で、いったい、なぜこのような違いが生まれたのでしょうか。また、私たちもアメリカ人のように資産を増やすためには、何をしたらよいのでしょうか。

資産構成の違い

日本人とアメリカ人の資産形成スピードの違いについて、金融庁は、公表しているレポートの中で、ある指摘をしています。すなわち、資産構成の違いによる運用リターンの差が、資産形成スピードの差を生んでいると考えられる、というものです。*2

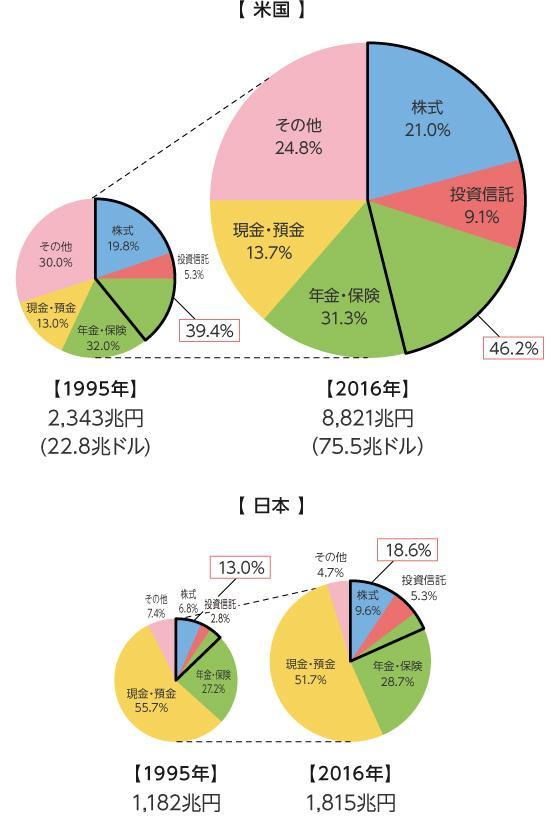

これは、アメリカ人は日本人より、運用リターンが大きな資産を多く持っているということです。具体的には、こちらの円グラフ*2をご覧ください。

(注1)円グラフ中の黒枠部分は間接保有を含む株式・投資信託投資割合。

(注2)右の為替レートを使用(1995年末 1ドル=102.9円、2016年末 1ドル=116.9円)。

黒い枠で囲まれた、株式・投資信託への投資割合にご注目ください。これは、家計が株式や投資信託を直接保有している分と、間接的に保有している分の合計です。間接的な保有とは、年金や保険を通して、株式・投資信託を運用している状態のことをいいます。

この株式・投資信託投資割合を日米で比較すると、1995年時点で既に、アメリカ39.4%、日本13.0%と、かなりの相違があります。2016年時点では、アメリカ46.2%、日本18.6%と、さらに大きな開きが出ています。

日本人が資産の半分以上を預貯金として持っている一方で、アメリカ人は預貯金を、より運用リターンの見込める株式・投資信託に変えて保有していて、今や、株式・投資信託が家計の半分近くを占めています。

このように、資産構成の違いが、資産形成スピードの違いを生む要因の一つであると考えられます。

(目次へ戻る)

長期積立投資

それでは、どうして、アメリカの家計では株式や投資信託による資産運用が普及したのでしょうか。

理由は様々あると考えられますが、一つの背景として、401k(企業型確定拠出年金)やIRA(個人向け確定拠出年金)といった積立投資制度の普及があります。この2つは、いずれも私的年金制度です。

そもそも、アメリカにも公的年金制度は存在していて、日本と同様に、現役世代の支払った年金保険料で高齢世代に年金給付を行う、世代間扶養のシステムを採っています。しかし、アメリカにおいても高齢化が進み、将来の年金受給額に不安を持つ声が大きくなっていました。こういった背景もあり、アメリカでは1970年代に、世代間扶養ではなく、自分独自の口座で、投資信託などを自分で運用して年金作りができる確定拠出年金制度が導入されました。

確定拠出年金は、収入から一定額を定期的に投資にまわす「積立投資」ができる枠組みです。さらに、運用益が非課税であることや、また、所得税の算出にあたって、拠出額が所得から控除されるなどの大きな節税メリットがあることから、アメリカにおいて広く利用されるようになりました。

こういった仕組みを通して、アメリカでは、決して高収入でない家計においても、収入を毎月少しずつ積み立てて投資信託などの購入に充てる習慣が広がっていきました。これが、アメリカ人の資産を大きく増やすことに貢献したと考えられます。

このような積立投資は、投資の初心者や、まとまったお金のない家計であっても、比較的安定して資産を増やせる可能性のある投資方法です。

皆さんの中には、「投資で失敗した」という人の話を聞いて、投資は怖いから手を出せないと考えている方もいらっしゃるかもしれません。この「投資で失敗した」人には、ハイリターンが見込めるハイリスクな投資商品に、一度に大金を投じたものの、その後大きく値下がりしてしまった…という「高値掴み」をしたパターンの人も少なからずいます。

しかし、「ドルコスト平均法」と呼ばれる方法で投資商品を購入する積立投資を行えば、このような高値掴みのリスクを減らすことができます。これは、定期的に、同じ購入額で、同じ商品を購入する方法です。

たとえば、この方法で投資信託を購入するとします。投資信託の基準価額は毎日上下しますが、毎月同じ購入金額であれば、購入するタイミングにより基準価額が下落した際には多くの口数、基準価額が上昇した際には少ない口数を購入することが可能となります。そのため、「高く買って安く売る」という失敗をするリスクを減らせます。このように、ドルコスト平均法による積立投資は、ミドルリスク・ミドルリターンを狙う、投資初心者向けの方法だと言われています。

また積立投資は、毎月少しずつ資金を投じていく方法なので、毎月の収入を利用して、無理なく投資を続けやすいと言えます。

さらに、最初に一度、購入銘柄や購入額、購入頻度を設定したあとは、値動きに注視する必要がないことから、「ほったらかし投資」をすることができるのもメリットとして挙げられることが多くあります。加えて、積立が長期であればあるほど、収益がばらつきにくくなる特徴もあります。

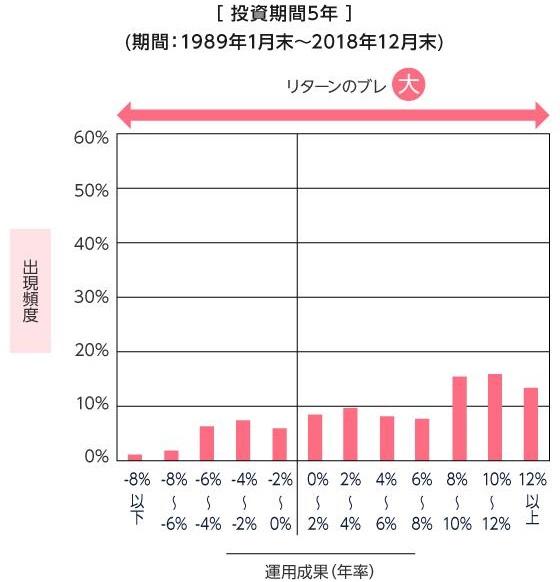

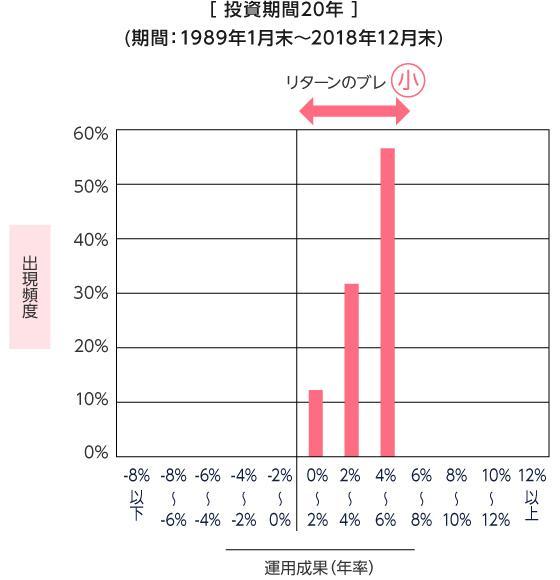

(出所) Bloombergのデータを基に三菱UFJ国際投信作成

・4資産分散は、国内債券・海外債券・国内株式・海外株式の各資産を均等に毎月末リバランスを行ったものとして計算しています。・運用成果は、上記期間のうち、5年間、20年間にわたり4資産分散を毎月等金額を積み立てた場合のリターンを年率換算したものです。・上記は指数を使用しており、国内株式は東証株価指数(TOPIX)、国内債券はNOMURA-BPI総合、海外株式はMSCIコクサイ・インデックス、海外債券はFTSE世界国債インデックスをそれぞれ使用しております。株式についてはトータルリターン(配当込み)の指数を使用しています。海外債券、海外株式は、米ドルベースの指数を使用しており三菱UFJ国際投信が円換算しています。指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。・計測期間が異なる場合は、結果も異なる点にご注意ください。・上記はシミュレーションであり、実際の運用とは異なります。したがって、将来の運用成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

このグラフは、もし仮に、1989年以降、毎月同額を国内外の株式・債券に積立投資をしていたとして、各投資期間後のリターン(年率)がどのような結果になったのかを示しています。

これをみると、5年間の積立投資の場合は、運用結果はまちまちであり、元本割れも発生しています。しかし、20年間の積立投資の場合はプラスのリターンに収斂しており、結果のばらつきが小さくなっている様子がわかります。

以上のことから、積立投資を長期間に亘って行う「長期積立投資」は、一般的には安定的に資産を増やせる可能性の高い投資方法であると考えられます。

(目次へ戻る)

日本人の資産形成のこれから

自由と自己責任のマインドの強いアメリカでは、自分の資産を自分で積み立てて運用する確定拠出年金制度が広く浸透しました。その結果もあり、アメリカ人の金融資産は大きな伸びを示しました。

日本においても、2000年代に入ってから、確定拠出年金制度が導入されました。日本版の確定拠出年金においても、アメリカと同様、運用益が非課税であったり、所得税の算出の際には拠出額が所得から控除されたりといった節税メリットがあります。

さらに2018年には、つみたてNISAも導入されました。こちらも積立投資を行う枠組みという点で、確定拠出年金と似ています。相違点としては、つみたてNISAは年金制度ではないため、いつでも解約できて、老後資金作り以外の目的での資産作りも可能です。また、つみたてNISAも節税メリットがあり、運用益が非課税になりますが、拠出額の所得控除はされません。

これらのように、日本においても、税制優遇というインセンティブをつけて、長期積立投資を行えるような制度の整備を進めています。国は、家計でのより積極的な資産形成を促進しているのです。

もちろん、経済状況の違いや、投資対象の選び方の幅があるため、ここ数十年のアメリカでの成功事例を今後も再現できるとは限りません。

しかし、人口構成の変化により、日本の公的年金の受給額の見通しも明るいとは言えません。アメリカ人の自立的なマインドを取り入れて、できる範囲でコツコツと長期積立投資を行い、世界経済の成長の果実を享受しながら資産を育てていければ、より豊かで自由な生活を送れるかもしれません。

iDeCo(個人型確定拠出年金)の概要とメリット・デメリット

ここからは、日本で長期積立投資を行うときに利用できる「iDeCo(イデコ)」と「つみたてNISA」について確認していきましょう。

まずはiDeCoです。確定拠出年金には「個人型」と「企業型」の2つがあります。

- 個人型:自分で掛金を拠出して運用する

- 企業型:企業が掛金を拠出する(従業員が掛金を一部負担するケースもある)

iDeCoは個人型の確定拠出年金で、基本的には20歳以上60歳未満のすべての人が加入できます。ただし、企業型に加入している人は、企業型年金規約でiDeCoの同時加入を認めている場合のみ加入できます。

iDeCoは自分で掛金額を拠出して、自分で選んだ商品で運用します。運用した掛金は、原則60歳から老齢給付金として受け取れます。受け取り方法は、「一時金」「年金」「一時金と年金の併用」の3つから選択可能です。

iDeCoの掛金は月々5,000円以上1,000円単位で設定でき、拠出額の上限額は加入資格によって異なります。たとえば、自営業者は月6.8万円(年81.6万円)、会社員は勤務先の年金制度に応じて月1.2~2.3万円(年14.4~27.6万円)となっています。*3

iDeCoで運用を始めるには、取扱金融機関(証券会社など)を通して加入手続きを行います。金融機関によって取扱商品やサービス内容、手数料などが異なるので、比較検討した上で加入する金融機関を選ぶことが大切です。

iDeCoのメリット

iDeCoのメリットは、以下3つの税制優遇があることです。

- 掛金が全額所得控除

- 運用益は非課税

- 受取時に所得控除が適用

iDeCoの掛金は、全額が所得控除の対象となります。仮に毎月の掛金が1万円で、所得税と住民税がそれぞれ10%の場合、年間2.4万円税金が軽減されます。*4

金融商品の運用益には通常約20%の税金がかかりますが、iDeCoなら非課税で運用できます。掛金を受け取るときも、一時金なら「退職所得控除」、年金の場合は「公的年金等控除」が適用されます。

このように、iDeCoには3つの税制メリットがあるので、資産を増やす上で有利な制度と言えます。

iDeCoのデメリット・注意点

iDeCoは、原則として60歳になるまで掛金を引き出せません。掛金を増やしすぎると、まとまったお金が必要になった場合に手元資金が不足する恐れがあります。老後資金の準備は重要ですが、無理のない範囲で掛金を設定することが大切です。

ただし、60歳まで掛金を引き出せないのは、半強制的に資産形成ができる点ではメリットと捉えることもできるでしょう。

iDeCoで運用商品を選ぶポイント

iDeCoの運用商品には、投資信託のほかに定期預金や保険商品も含まれています。投資信託は元本保証ではないため、元本割れリスクを回避したい場合は定期預金や保険商品が選択肢となるでしょう。

ただし、元本保証の商品を選ぶと、iDeCoの「運用益が非課税」という税制メリットを享受できません。先程も触れたように、アメリカ人が資産を大きく増やせたのは、日本人に比べて家計に占める株式・投資信託の保有割合が高いことが理由でした。

また、ドルコスト平均法により投資信託の積立投資を行えば、高値掴みのリスクを減らせます。無理にリスクを取る必要はありませんが、iDeCoの税制メリットを最大限に生かしながら資産形成を目指すなら、投資信託で運用することを検討しましょう。

投資信託で運用する場合、商品を選ぶときに確認しておきたいのが手数料です。投資信託の保有中は、「信託報酬」と呼ばれる運用管理費用がかかります。金融庁の資料によれば、100万円を投資して信託報酬控除前リターンが4.5%の場合、信託報酬が1%違うと20年間で運用成果に約33万円の差が生じます。*5

信託報酬は長期の運用成果に影響を与えるので、手数料が低い商品を選ぶという視点も一つです。

(目次へ戻る)

つみたてNISAの概要とメリット・デメリット

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度で、日本在住の20歳以上の方が対象です。1人1口座まで開設可能で、一般NISAとの選択制となっています。毎年40万円までの非課税投資枠があり、20年間で最大800万円まで非課税で運用できます。

つみたてNISAの対象商品は、長期の積立・分散投資に適した一定の投資信託に限定されています。主な要件は以下の通りです。

- 販売手数料ゼロ(ノーロード)

- 信託報酬は一定水準以下(国内株のインデックス投信の場合は0.5%以下)

- 信託契約期間が無期限または20年以上

- 分配頻度が毎月でない

つみたてNISAを始めるには、証券会社などの取扱金融機関で口座開設を行います。

つみたてNISAのメリット

つみたてNISAのメリットは、iDeCoと同じく非課税で運用できることです。利益が出ても税金がかからないため、資産を増やす上で有利な制度と言えます。

投資対象商品が資産形成に適した一定の投資信託に限定されており、初心者でも商品を選びやすいのも魅力です。2021年4月末現在、国内では約5,800本の国内公募投資信託が販売されていますが、つみたてNISAの対象商品は186本(ETFを除く)です。*6 *7

また、iDeCoとは異なり引き出しの制限がないので、急にお金が必要になった場合は投資信託を解約して現金を引き出せます。

つみたてNISAのデメリット・注意点

つみたてNISAで投資した金額が年40万円未満で、非課税投資枠の未使用分があったとしても、翌年以降に繰り越しはできません。

iDeCoは非課税投資枠の範囲内でスイッチングができますが、つみたてNISAでスイッチングを行うには非課税投資枠が必要です。その年の非課税投資枠を使い切っている場合、スイッチングはできないので注意が必要です。

また、つみたてNISAで損失が生じた場合、他の口座(特定口座、一般口座)で保有している金融商品の利益との損益通算や損失の繰越控除はできません。*8

つみたてNISAで運用商品を選ぶポイント

つみたてNISAは対象商品が限定されていますが、それでも商品によって信託報酬に差があります。

市場平均以上のリターンを目指す「アクティブファンド」に比べると、特定の指数に連動する成果を目指す「インデックスファンド」のほうが、信託報酬は低い傾向にあります。信託報酬は長期の運用成果に影響を与えるので、運用コストにこだわるならインデックスファンドを選ぶといいでしょう。

また、複数のファンドを組み合わせて国内外の資産に分散投資を行うと、リスク軽減が期待できます。複数のファンドを管理するのが難しい場合は、全世界株式型やバランス型の投資信託を選ぶ方法もあります。

(目次へ戻る)

長期積立投資で資産形成に取り組もう

iDeCoやつみたてNISAといった非課税制度が導入されたことで、日本でも資産形成に取り組める環境が整いつつあります。「投資は怖い」というイメージがあるかもしれませんが、長期積立投資ならリスクを軽減しながら老後の資産を作れます。将来への備えのために、少額から積立投資を始めてみてはいかがでしょうか。

*1 出所)金融庁「平成28事務年度金融レポート」P.49

*2 出所)同上P.50。グラフは、資料を基に三菱UFJ国際投信作成

*3 出所)iDeCo公式サイト「iDeCoをはじめよう」

*4 出所)iDeCo公式サイト「iDeCo(イデコ)のイイコト」

*5 出所)金融庁「つみたてNISA早わかりガイドブック」

*6 出所)投資信託協会「数字で見る投資信託」

*7 出所)金融庁「つみたてNISAの対象商品」

*8 出所)日本証券業協会「知っておきたいつみたてNISAのポイント」

2018.10.18 公開

2021.8.6 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

今年こそ!ある程度まとまったお金を貯めるにはどうしたらよいか

2019.02.18|

2019.07.11|

2019.03.12|

2018.09.06|

便利でお得!初心者に「つみたてNISA」をきっかけに投資を始めて欲しいワケ

2019.03.13|

2018.09.19|

2018.09.21|

つみたてNISAとは?一般NISAやジュニアNISAとの違いは?

2019.04.11|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|