毎月のたんす預金で100万円を貯めようとすると

「100万円」というのはキリのよい数字で誰にとっても分かりやすい金額です。ただ、1年間で100万円を貯めようと思っても、なかなか貯められないという金額でもあります。

毎月コツコツと貯金箱を使って100万円を貯めようとすると、実際に毎月貯める金額がいくらになるかといえば、以下のような計算となります。となり、毎月約8万円をたんす預金しないといけないことになります。

毎月8万円をひねり出すというと、これは現在、家計の収支が「かつかつ」、つまり均衡している状況だと、「さて、どうしたものか」と考え込んでしまう金額です。

住宅ローンもあるし、子どもの教育費も年々増えてくる、そしてこれまで節約も頑張ってきている…これ以上はちょっと。毎月8万円をひねり出すというのは難しいという方も多いのではないでしょうか。

(目次へ戻る)

金融機関に預けてみるとどうか

「毎月8万円は無理だけど、2、3万円ならなんとかできそう」という方もいるかもしれません。

では、その金額を金融機関に預けてみるという選択肢はどうでしょうか。増えるのでしょうか。

大手銀行の預金金利を見ますと、普通預金の金利(2019年1月10日現在)は、年0.001%という水準です

計算すればすぐに分かりますが、10万円を預金して1円の利息ということになります。今回の目標金額でもある100万円を預けても10円の利息しかつきません。

また、多くの方はご存じだとおもいますが、利息には税金がかかります。所得税15%(ただし、2037年までは所得税額の2.1%分の復興特別所得税が課されます。復興特別所得税分を含むと15.315%)と住民税5%の合計がかかります。つまり、10円の利息ですら、すべては手元に残らないということになります。

では、もっと金利水準が高い預貯金はないのでしょうか。

あります。それは「スーパー定期」です。スーパー定期は預金額に応じて金利水準が異なるサービスですが、残念ながら日本では低金利の環境が続いているため300万円未満でも300万円以上でもその金利水準は変わりません。また、様々な期間のスーパー定期がありますが、金利水準は変わりません(2019年1月10日現在)。

では、スーパー定期の金利はどのくらいなのでしょうか。

こちらは、年率0.01%という水準です。

「あれ、さっきの普通預金の金利と変わらなくないか」という声も聞こえてきそうですが、そんなことはありません。スーパー定期の金利は普通預金の10倍!です。

スーパー定期の金利水準であれば、10万円を預ければ1年で10円、100万円を預けていれば100円の利息がつくことになります。とはいえ、これでは資産を形成するというレベルではありません。

一方、銀行のサービスに詳しい方には「貯蓄預金があっただろう。それはどうなったのか」という方がいるかもしれません。

貯蓄預金のメリットは預金水準に応じて金利水準が切り上がるサービスですが、現時点では、残念ながら、どの預金残高の水準でも年0.001%と普通預金の金利水準と変わりません。

(目次へ戻る)

100万円を貯めるには、節約だけでも預貯金だけでも難しい

こうしてみると、頑張っても毎月、数万円程度しか預貯金に回せない方が、100万円を貯めるには相当な時間がかかることが分かってきました。

では、どうすればよいのでしょうか。あきらめるほかないのでしょうか。

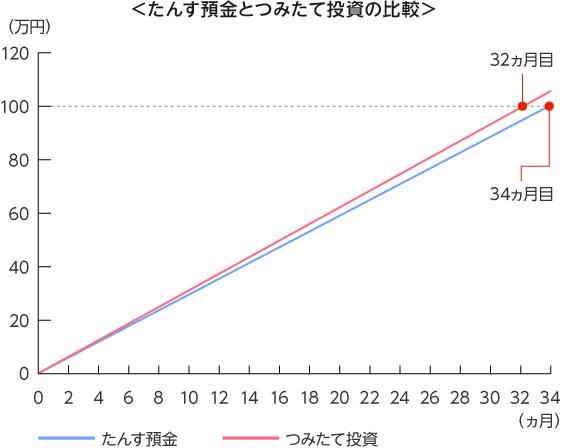

毎月8万円をひねり出すのは難しいかもしれませんが、2、3万円を株式などのリスク性資産で積み立てながら投資をしていくというのはどうでしょうか。

リスク性資産は預貯金とは異なり、元本は必ずしも保証はされません。しかし、価格変動がある分だけ、資産価格の上昇を期待することはできます。また、毎月少額の余裕資金であれば、仮に一時的に大きく資産価格が下落しても、日常生活には大きな影響を与えずに済みます。

ポイントは、毎月少額でもリスク性資産に積み立て投資をして、預貯金以外の金融商品で資産価格のアップサイド(上昇余地)を取りに行こうとする姿勢です。月々2、3万円の積み立て投資では、1年間で100万円という水準には到達しないでしょうが、預貯金のままよりは少しだけ早く100万円に到達できる可能性があります。

加えて、先ほど利息にも税金がかかると指摘しましたが、節税ができるのであればその方法を検討してみるべきでしょう。

こういうと、「投資は難しそうで手が出ない」という方や「節税といわれてもよくわからない」という方も多いのではないでしょうか。

投資を始めるといっても、いきなり外貨取引や株式などという資産を自分が選択した上で、投資をしなくてはいけないということではありません。

たとえば、投資信託という手段があります。

投資信託は、各投資家が投資したお金を、運用の専門家(プロ)が国内外の株式・債券等を投資対象として運用し、その投資成果を、各投資家へお返しする金融商品です。投資信託のなかには、世界の株式や債券、REIT(リート、不動産投資信託)といった様々な資産に分散して投資をする商品があります。こうしたバランス型ファンドといわれる投資信託では、一般に少ない数の株式に投資した状況と比べて資産価格の変動を抑えることができます。

※インデックスファンドのことなど、投資信託全般についての説明はこちら

一方、節税はどうすればよいかといえば、国も皆さんの自助努力による資産形成を支援してくれる制度を用意してくれています。それがNISA(ニーサ、少額投資非課税制度)であり、iDeCo(イデコ、個人型確定拠出年金)です。耳にされたことがある方もいるのではないでしょうか。それぞれ年間の利用上限額はありますが、投資によって得られた利益が非課税となる制度ですので、利用しない手はありません。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2018.08.23| マネー

2018.09.06|

2019.03.12|

2018.09.21|

2018.09.28|

2018.09.19|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|