老後資金をどのように準備するのか、ということは、誰もが関心のあるトピックかと思います。また、皆さん自身の老後に向けた資産形成に加えて、親世代が今後、老後を迎える、または既に迎えている方にとっては、両親が不自由なく第二の人生を過ごすことができるかも気にかかるところでしょう。

老後資金を蓄えるには、若い時から計画的に預貯金作りや投資などを進めていくことが王道ですが、自宅を所有している方なら、自宅を資産として資金調達を行い、老後資金にあてるという方法もあります。

そこで今回は、老後資金の確保に向けた自宅資産の活用の仕方や事例等を紹介します。皆さん自身あるいは親世代の老後のマネープランを考えるきっかけにして頂ければと思います。

空き家として放置される自宅資産が増えている?

総務省の「住宅・土地統計調査」(平成25年)によると、全国の住宅総数6,063万戸に対して、空き家数は約820万戸であり、空き家率は13.5%に達しています。空き家の総数はこの20年で概ね倍増しており、建物の老朽化による防災上の問題、景観や衛生の悪化等、いわゆる「空き家問題」として、大きな社会問題となっているのはご承知の通りかと思います。

ここでいう「空き家」には、別荘等普段は人が住んでいない二次的住宅等も含まれますが、例えば、所有者の死亡、転勤、入院等のため長期にわたって人が住んでいないものも多く、これにいかに対処していくかが喫緊の課題となっています。

また、国土交通省住宅局が実施した「平成26年空家実態調査」によると、52.3%が相続により空き家を取得しています。不動産の条件が良く、相続人の間で意見が合致しているなら売却や賃貸も可能ですが、意見の不一致や不仲により話し合いすら難しいといった場合もあり、それが元で空き家となるケースも見られるようです。

親が元気なうちに、将来の相続時に実家をどのように利用し、処分するかについて、親の老後資金の準備状況等もふまえて、十分に話し合っておく必要があるでしょう。

(目次へ戻る)

自宅資産を活用した老後資金の確保

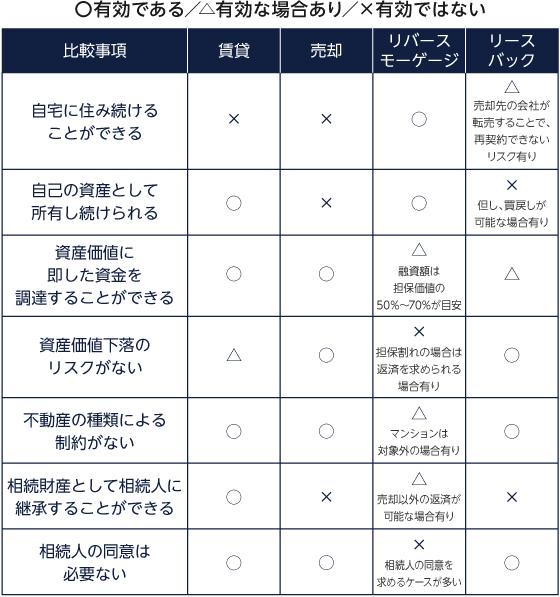

それでは、親が所有している実家を資産として有効に活用するといっても、どのような方法があるのでしょうか。大きくは賃貸、売却、リバースモーゲージ、リースバックといった方法が考えられます。以下で、これらの概要を紹介したうえで、それぞれのメリットとデメリットを整理してみましょう。

1.賃貸

実家が利便性の高い地域にあり、また将来的に親を呼び寄せるなどで、親の居住場所が確保されていれば、実家を賃貸に出すことが考えられます。賃貸できれば、親世代は公的年金に加えて、賃料収入を老後資金に上乗せすることができます。

都市圏であれば最寄駅に近い場合、地方であれば大学等人の集まる施設に近接している場合、継続的な賃貸需要が見込まれ、家賃水準も維持しやすくなります。

賃貸に適していると思われるのは、以下のようなケースです。

- 実家が利便性の高い地域にある

- 親は自宅を売却したくないと考えている

- 親が子や孫に自宅を財産として残したいと考えている

- 将来的に親と同居予定である等、親の居住場所が確保されている

- 実家の居住スペースに余剰があり、構造的に一部を賃貸しやすい

- 親の老後資金として一括で大きな資金は必要ない

2.売却

実家が賃貸需要を見込みにくい場合、親の居住場所を確保できるなら、いっその事売却するのも一つの選択肢です。実家の面積が広すぎる場合、固定資産税の負担も重くなり、生活実態に即さないものとなってしまいます。また、家屋が老朽化している場合はメンテナンスにかかる体力的、金銭的負担も大きくなります。

売却に適していると思われるのは、以下のようなケースです。

- 賃貸需要が見込めない(賃貸に適さない)

- 将来的に実家に戻って住む予定がない

- 将来的に親と同居予定である等、親の居住場所が確保されている

- 実家の居住スペースに余剰があるが、構造的に一部だけを賃貸しにくい

- 親の老後資金として一括でまとまった資金が必要である

- 将来における不動産評価額の下落リスクを回避したい

3.リバースモーゲージ

リバースモーゲージは、自己所有の土地・建物を担保に差し入れて金融機関から融資を受ける商品です。住宅ローンと似ていますが、返済の仕組みが大きく異なります。

住宅ローンは元本・利息を毎月返済するのに対し、リバースモーゲージは利息のみを毎月支払い、元本については借り手が生きている間、返済義務はありません。死亡後に、担保となっている自宅を売却する等で元本を一括返済することを想定した商品です。

通常の融資商品では年齢制限があり、高齢者にとっては、借入により資金を調達するのは非常に難しいのが現状です。しかし、リバースモーゲージは債務者の返済能力よりも自宅等の資産価値に着目して融資を行うため、資産価値さえ認められれば融資を受けることができます。

なお、リバースモーゲージの利用に際しては、概ね担保価値の50~70%程度の融資しか受けることができない、金利は住宅ローンよりも高い、相続人の同意が必要である、不動産評価額の下落時は担保割れにより返済を求められる場合がある等は留意しておく必要があります。

リバースモーゲージに適していると思われるのは、以下のようなケースです。

- 親が自宅に住み続けたいと考えている

- 将来的に実家に戻って住む予定がない

- 金融機関が指定する地域や不動産の種類に合致している

なお、リバースモーゲージでは、老後に自宅を購入して住み替える際に、新居を担保に購入資金を得た後に、旧宅を売って繰り上げ返済するといったことも可能です。これによって、旧宅を不動産市況の悪い時期に不利な条件で売却することを避けることができます。

4.リースバック

リースバックとは、自宅等を専門の不動産会社へ売却するとともに、当該不動産会社(オーナー)と定期借家契約を締結し、オーナーに対してリース料(家賃)を支払うことで、引き続きその家に住み続けることが出来る方法です。

不動産会社への売却となるため、②の売却と比較すると、相対的に早く売却できます。また、リバースモーゲージではマンションを対象としないケースが多いのに対して、リースバックでは不動産の種類を問わないものが主流となっています。

一方、定期借家契約の特性上、同契約期間が満了した後は、再契約による居住延長、あるいは期間満了による退出のいずれかを選択することになります。場合によっては、買戻しが可能なケースもありますが、自宅の所有権を失うことにより、不安定な状況におかれるという側面はあります。

リースバックに適していると思われるのは、以下のようなケースです。

- 実家を財産として残してもらう必要はない

- 実家がリバースモーゲージを利用できる条件を満たしていない

- (将来的にまとまった資金が入る見込みがあり、買戻しも検討したい)

1~4の各方法の有効性について整理した結果は、下表の通りです。

※ 上記の説明は概要であり、すべてを網羅したものではありません。また、一般的な説明であり、金融機関ごとに違う対応となる場合があります。詳しくは各種サービスをお取扱いの金融機関にお問い合わせください。

以上のように、自宅の資産としての状況、その他の条件により取るべき対応が大きく異なりますので、早めに対策を立てることが重要です。ご自身の状況にあった、無理のない方策をご検討下さい。

出所)総務省統計局「住宅・土地統計調査」(平成25年)、国土交通省住宅局「平成26年空家実態調査」

おすすめ

老後は賃貸or持ち家、どっちがお得?リスクやメリット、必要な備えもご紹介!

2018.10.29|

2018.09.21|

2018.09.28|

他人事ではない「老後破産」の現実。その時が来て困らないために、今から始めたいことを知ろう

2018.10.18|

2019.03.18|

老後に向けた貯金はいつから始めて、いくら貯める?暮らしに応じて最適な選択を

2018.10.29|

2018.10.29|

65歳から必要な老後資金、自分に必要なのはいくら?資産形成&運用方法を解説

2019.03.28|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|