ポイント

「老後の生活資金は3,000万円必要」と書かれたWebサイトがあれば、「老後は1,000万円貯めておけば十分」という説を唱える専門家もいます。老後貯金に関して調べると、さまざまな情報が多くありすぎて何を信じればよいか分からないという方も多いのではないでしょうか。

誰かが言ったことの受け売りでただ「いくら貯めればよいか」を考えるより、ご自身が老後どのくらいのお金を必要とするかを予測しながら貯金の計画を立てることが大事です。そこで今回は、あなたに合ったお金の残し方や、これから老後貯金をしたい方のための貯め方のヒントをご紹介します。

40代、50代で「老後貯金無し」の人はどれくらいいるのか

老後に向けて大きな金額を準備するには、かなり時間がかかると思いますが、実際に現代の40代・50代で「現在、貯金がまったくない」という人はどのくらいいるのでしょうか。

1. 40代・50代で「貯蓄無し」の比率はなんと3割!

金融広報中央委員会の「家計の金融行動に関する世論調査[2人以上世帯調査](2017年)」によると、2人以上の世帯の「金融資産(預貯金や有価証券など)の有無」を調査した結果、40代・50代で「金融資産無し」と回答した人の割合は、以下のとおりでした。

- 40代で「金融資産無し」の割合...33.7%

- 50代で「金融資産無し」の割合...31.8%

2人以上の家族世帯で、「貯蓄ゼロ」と答えている人が40代・50代それぞれにおいてなんと3割強もいることが分かっているのです。なかなかシビアな数字が出てしまっていますね。40代の方のなかには「これから急ピッチで老後貯金を始める」という方も一定数いるかもしれませんが、老後が目前に迫った50代の方も「貯蓄ゼロ」の比率が40代とあまり変わりない点は、少し心配になります。

出所) 金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査](2017年)」

2. 貯金できない原因を洗い出してみよう

40代以降で「貯金ゼロ」という方は、なぜ貯金できていないのかをご自身で1度分析し、その理由を洗い出してみましょう。もっとも、預貯金はあったにもかかわらず親の介護などで使わざるを得なかったというケースも想定できます。しかし、そのような事情がないのに貯金がない場合は「貯められるはずなのに貯められていない」ことも考えられます。

<原因1>高額の固定費を漫然と支払っている

固定費とは、月々の収入から必ず支払われる一定の金額を指します。固定費の内訳はおもに「住居費(家賃、住宅ローンなど)」、「通信費(電話・インターネット代)」、「公共料金(電気・水道・ガス、テレビ受信料など)」、「教育費や習いごとの月謝」、「保険料」などです。

これらを見直すことなく、割高であることを知りながら漫然と支払い続けているご家庭は、意外に多いものです。少額の差だからと見逃し続けていると、数十年経ってかなりの出費を強いられていたことに気づくかもしれません。

<原因2>変動費の一部で使いすぎている

変動費とは、「食費」や「交際費」、「趣味・娯楽の費用」などです。このうち「交際費」の中の「冠婚葬祭にかかる費用」は削るのは難しいでしょう。しかし、その他の交際費(外食・飲みに行く費用など)や趣味・娯楽に関する費用は、気づいたら使い過ぎになっているケースも多いもの。あまり削りすぎるとストレスの原因にもなりますが、40歳を過ぎたら貯金のための節約という意識を高めて使いすぎないようにする心掛けが必要かもしれません。

3. 貯金しやすくするには「固定費の見直し」を

「固定費は必ずかかってしまうものだから仕方ない」と考え、だらだら支払い続けている方が多いものです。しかし、内訳が多いこともあり、それぞれを少しずつ安く抑えると意外に多くの金額を残すことができるはずです。

たとえば「携帯電話料金」は、サービス会社に言われるがまま高額な料金を毎月支払い続けているケースもあるのではないでしょうか。必要のないオプション契約で料金が膨らんでいることも少なくありません。また、電気代やガス代も利用会社を、保険料も保険商品を見直すことで安くできる場合があります。

(万が一のために加入している保険で、普段の生活が苦しくなるのでは元も子もありません。)

固定費を月々どのくらい支払っているか今一度調べてみて、見直して安くできる可能性があるものは早期に見直しを図ってみてはいかがでしょうか。

(目次へ戻る)

老後に向けた貯金はいつから、どうやって始めるか

20代、30代の方は、「老後に向けた貯金なんて、まだまだ先の話」と思われるかもしれませんが、今後増えていく生活費のことを考えると今から少しずつ貯金を始めた方がいいかもしれません。

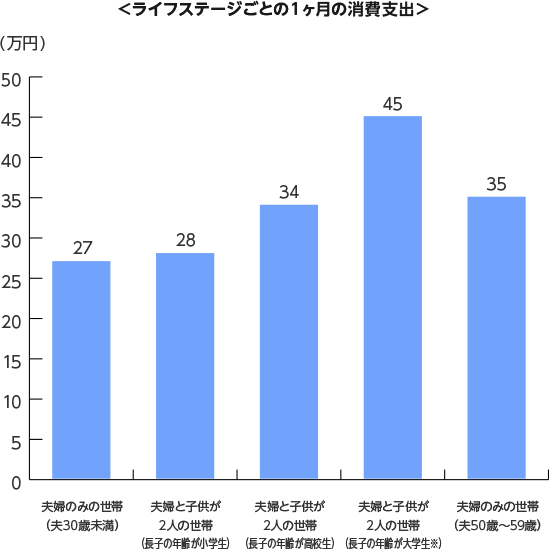

ライフステージごとの消費支出の変化を見てみると、夫婦のみであった時期は月額約27万円だった消費支出が、大学生の子どもを抱える頃には約45万円まで増えていきます。一般的に年齢とともに給料も増えていくと思いますが、子どもが成長するにつれて生活費も増えていくので、まだ子どもがいない時期、もしくは子どもが小さい時期から貯金を始めた方が良いと言えるでしょう。

※専門学校生、短大・高専生、大学院生含む

出所)総務省「平成26年全国消費実態調査」を基にグラフは三菱UFJ国際投信作成

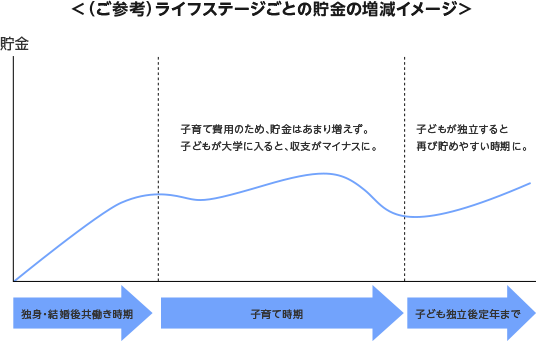

また、子どもが大学を卒業すると生活費も下がるので、子どもの大学卒業後から定年までの期間も貯め時となります。40代、50代の方で子どもが大学生の場合、今はあまり貯金ができないかもしれませんが、子育てが終わったら、すぐに老後に向けた貯金を始めた方がよさそうです。

(目次へ戻る)

結局、いくら貯金があれば老後を安心して過ごせるのか

老後に必要な貯金額は、老後を迎えてからの世帯ごとの暮らし方によって変わります。どんなに「2,000万円必要」、「3,000万円必要」と誰かが言ったところで、結局はケースバイケースというわけです。

ここでは、老後の生活パターンによって変わる「しっかり貯めるべきか、そこそこ貯めればよいか」について、ご紹介します。

生命保険文化センター「平成28年度 生活保障に関する調査<<速報版>>」によると、夫婦2人暮らしで老後を暮らすための最小限の費用の平均は「ひと月あたり22万円」となっています。さらに、老後に余裕のある暮らしを続けるための費用の平均は「日常生活費+月額12.8万円」となっており、これらを合計して「月額34.8万円」あれば、ゆとりある老後を過ごせるとされています。

出所)生命保険文化センター「平成28年度 生活保障に関する調査<<速報版>>」

しかし、実際のところ、老後の2人暮らしで「月額35万弱」必要かと言われると「そうでもない」と、感じる方も少なくないでしょう。

老後に必ずしも「月額35万円」なくても十分に暮らせる夫婦2人世帯の生活パターン

- 地方住まいなどで全体的に生活コストが低く済む

- 持ち家や賃貸の公営住宅などで、住居費があまりかからない

- 夫婦とも、あまりお金をかけずに済む趣味を楽しんでいる

- 2人とも健康で、今のところ医療・介護費が多くかかる見通しがない

- 2世帯住まいなどで、子世帯の協力を受けながら暮らすことができる

上記のすべてに当てはまる方の場合は、老後のお金を過度に心配する必要はないかもしれません。しかし、いくら今健康だとはいっても、突然怪我や病気に見舞われるリスクは誰にでもあるもの。健康保険や介護保険で費用はある程度カバーできるとはいっても、長期にわたって自己負担分を支払うことになればまとまったお金が必要です。

それらを考慮して、「必要な金額は人それぞれだが、やはり老後貯金はあるに越したことはない」と考えておきましょう。ご自身の定年退職後の暮らしを実際にシミュレーションして、40代からでも50代からでも蓄えを始めれば、老後にきっと「あのとき貯める決心ができてよかった」と思えるはずです。

(目次へ戻る)

あなたに合った貯め方・殖やし方で老後資金の計画を!

いかがでしたか?

老後に必要なお金は、生活スタイルや老後の計画次第で変わってくることもあります。まずは、ご自身の暮らしを分析して必要なお金を把握しましょう。その上で「最低限必要な金額」と「備えておきたい金額」をそれぞれ決め、その金額を目標に貯めることを考えていくとよいでしょう。

貯められる期間が長ければ「株式や投資信託に長期投資をして、お金を殖やす方法」も検討できます。貯めたい金額や貯められる期間をもとに「自分たちに合った貯蓄の方法」をしっかり検討し、「この歳から始めてよかった」と、あとで思えるような資金計画を立ててみてはいかがでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)