ポイント

株式投資を考える初心者にとってのハードルの1つが税金の問題です。そもそも株式投資で得られた利益にはどんな税金がいくらかかるのか?納税はどうやってすればいい?そんな疑問が浮かんでくるはずです。ここでは初めて株式投資に触れる方にもわかりやすく、それらの疑問にお答えします。利益を得ても確定申告が不要になる、または非課税になるケースなど、知っておくと役立つ情報も一緒にご紹介します。

株の税金にはどんな種類がある?

株式投資にかかる税金は「譲渡益課税」と「配当課税」の2種類です。

譲渡益課税とは、株の売買によって得られた利益に対してかかる税金で、キャピタルゲイン課税とも呼ばれます。配当課税とは、配当金を受け取ったときにかかる税金のことです。

(目次へ戻る)

実際に税金はいくらかかる?計算方法をご紹介

具体的に、どれくらいの税金がかかるのか試算してみましょう。上場株式、つまり株式市場で取引される株式の譲渡益課税と配当課税の税率は、どちらも所得税15%(ただし、2037年までは所得税額の2.1%分の復興特別所得税が課されます。復興特別所得税分を含むと15.315%)、住民税5%の合計となるのが基本です。配当課税につては一部例外もありますが、おおむね「利益の20%は税金として引かれる」と覚えておくとわかりやすいでしょう。

出所)国税庁「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について」

それでは、詳しい計算方法について見ていきましょう。

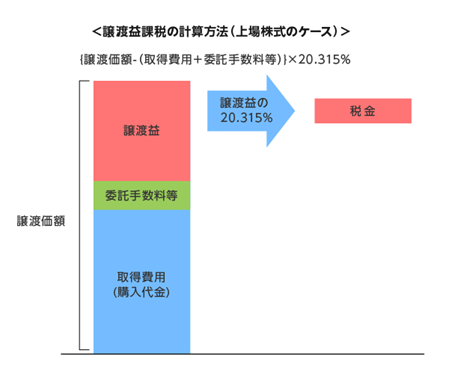

譲渡益課税の計算

譲渡価額から株式の取得のためにかかった経費をマイナスした額が実際の利益となるので、それに税率を掛けて計算します。株式の譲渡によって得た利益が30万円なら、約6万円(≒30万円×20.315%)分が税金となります。なお、特定口座(源泉徴収あり)で取引を行った場合、これらの税金は源泉徴収により天引きされることになりますので、基本的には確定申告をする必要はありません。

出所)国税庁「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について」(令和元年10月)

配当課税の計算

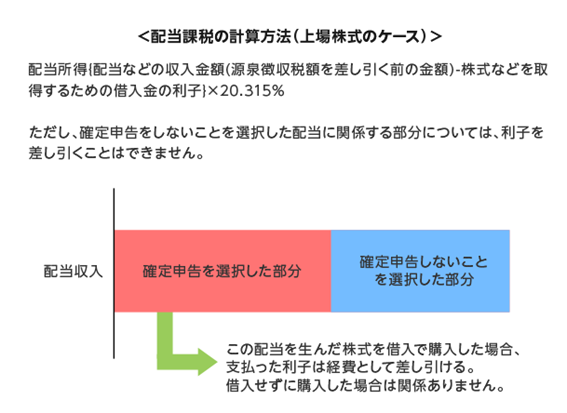

配当金に関しては、(取引する口座の種類に関わらず)収入金額に対して20.315%を掛けた金額が源泉徴収によりいったん天引きされます。例えば、10万円の配当を受け取る場合には約2万円(≒10万円×20.315%)が天引きされて、実際に手元に入るのは約8万円です。

課税関係はこれで完結するため、基本的には確定申告を行う必要はありません。これは、「確定申告不要制度」と呼ばれるものです。

ただし、確定申告を行った方が税金を抑えられるケースもあります。例えば、配当を得られた株式を借入で購入している場合がその1つです。

上図のように、借入に関する利子は経費として差し引けるため、その分だけ配当所得を減らして税金を抑えることが可能です。源泉徴収の時点ではそこまで考慮できないため、この適用を受けるためには確定申告を行う必要があります。

なお、配当金に関して確定申告を行う場合、「総合課税」と「申告分離課税」のどちらかを選択することになります。税金計算が異なるため、どちらを選択するかで支払う税金は変わってきます。

両者の大きな違いは次の通りです。まず申告分離課税は、配当所得と株式の譲渡損失を相殺させることができ、税率は一律20.315%です。

一方、総合課税は、配当所得と株式の譲渡損失の相殺はできませんが、税金計算上、配当控除を利用できるようになるとともに、適用される税率が課税される所得金額に応じて5~45%の間で変動する形になります。

どちらが得かは状況によりますが、申告分離課税が有利なのは株式の譲渡損失と相殺できる金額が大きい場合、総合課税が有利なのは株式の譲渡損失と相殺できる金額が小さく、所得が多くない場合と考えられます。なお、所得の多い人が総合課税を選ぶと、確定申告をすることで逆に納税額が増えてしまうこともあるので注意しましょう。

出所)国税庁「No.1330 配当金を受け取ったとき(配当所得)」(令和2年4月1日)

(目次へ戻る)

確定申告は必要?

会社員の場合、会社が個人の代わりに給与にかかる税金の計算や納税を行ってくれるので、「確定申告」にはなじみの無い方も多いでしょう。難しそうだからできれば回避したい...と思うかもしれませんが、確定申告は住宅ローン控除などを受ける場合も必要なものですから、やり方を知っておいて損はありません。

実は、株に限らず基本的に給与所得以外の利益が20万円以上となった場合は確定申告が必要です。2017年には、ビットコインなどの仮想通貨の取引で1億円以上稼いだ、いわゆる「億り人」がその後、多くの税金を支払うはめになったのはご存知の方もいらっしゃるかもしれません。

株式投資の場合はというと、利益の金額とは別に、選ぶ口座によっても確定申告の要否に影響が出てきます。ただし、所得税等の確定申告が必要ない場合であっても、住民税の申告が必要な場合があります。詳しくは、お住まいの市区町村の窓口にお尋ねください。

ここでは、確定申告の概要をご紹介します。

給与所得があって確定申告が必要な人

- 給与の年間収入額が2,000万円を超える人

- 1ヶ所から給与の支払いを受けている人で、「給与および退職金以外の所得の金額(※)」の合計が20万円を超える人など

(※)「給与および退職金以外の所得の金額」からは、特定口座(源泉徴収あり)を利用して確定申告しない株式の譲渡利益と、確定申告不要制度により確定申告しない配当金などを除外することができます。

出所)国税庁「No.1900 給与所得者で確定申告が必要な人」(令和2年4月1日)を基に三菱UFJ国際投信作成

それでは、具体例を通じて確認していきましょう。なお、あくまで確定申告の要否を確認するものであり、節税上の最適な選択とは限らない点にご留意ください。

①給与の年間収入が2,500万円、株式の譲渡利益が18万円(源泉徴収ありの特定口座)、受け取った配当金が5万円(確定申告しない)

給与の年間収入が2,000万円を超えており、確定申告が必要です。ただし、株式の譲渡利益や配当金に関して申告する必要はありません。

②給与の年間収入が500万円、株式の譲渡利益が25万円(源泉徴収なしの特定口座)

源泉徴収されていない株式の譲渡利益の25万円があり、「給与および退職金以外の所得の金額」が20万円を超えるため、確定申告が必要となります。もちろん、株式の譲渡利益に関しても申告しなければなりません。

③給与の年間収入が500万円、株式の譲渡利益が25万円(源泉徴収ありの特定口座)

株式の譲渡利益は「給与および退職金以外の所得の金額」に含まれないため、「給与および退職金以外の所得の金額」は20万円以下となります。そのため、確定申告は必要ありません。

④給与の年間収入が500万円、株式の譲渡利益が10万円(源泉徴収なしの特定口座)、副業による雑所得が16万円、受け取った配当金が5万円(確定申告しない)

「給与および退職金以外の所得の金額」は26万円となり20万円を超えるため、雑所得について確定申告が必要となります。ただし、株式の譲渡利益や配当金に関して申告する必要はありません。

確定申告の概要

・申告期間:令和3年2月16日~4月15日の間(令和2年分に関する申告の場合、所得税および復興特別所得税など)

・必要書類:確定申告書の他、源泉徴収票、年間取引報告書(特定口座の場合)or譲渡所得等の計算明細書(一般口座の場合)、財産債務調書(所得合計が2,000万円を超える場合等)

・税務署への提出方法:郵送、e-Taxを利用してオンラインで申告する、税務署の窓口へ直接提出する

出所) 国税庁「令和2年分 確定申告特集」等を基に三菱UFJ国際投信作成

(目次へ戻る)

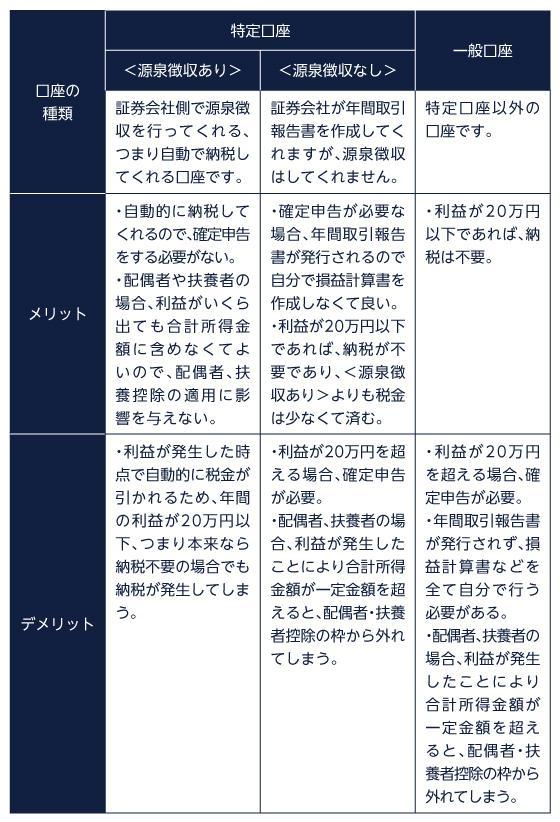

面倒な税金の計算は不要!初心者の口座開設では特定口座(源泉徴収あり)がおすすめ

前項で説明した通り、利用する口座によって確定申告の要否が異なりますが、これは納税方法が異なるからです。

いくらお得になるとしても、確定申告はよくわからないし面倒!という方におすすめなのが、特定口座(源泉徴収あり)を開設して株式投資を始めること。投資において選択できる口座は3種類ありますから、それぞれ比べてみましょう。(なお、給与所得者で給与以外の収入が株式の譲渡利益のみの人を想定して整理しています。)

出所)各種情報を基に三菱UFJ国際投信作成

ポイントを簡単に見ていきましょう。給与所得者で給与以外の収入が株式の譲渡利益のみの場合、その利益が20万円を超えるかどうかで、基本的には確定申告の要否が決まることになります。

その上で、利益が20万円を超えている場合でも、特定口座(源泉徴収あり)を選択していれば確定申告が不要となります。それ以外の口座では確定申告が必要となり、手間が増えてしまうことになります。さらに一般口座だと、自分で損益計算をしなければならないため、手間がより多くなるでしょう。

一方、利益が20万円以下の場合だと、確定申告をする必要がありません。しかし、特定口座(源泉徴収あり)を選択していると、利益が発生した時点で税金が源泉徴収されます。そのため、それ以外の口座に比べて、支払う税金が増えてしまうことになります。

最後に、配偶者控除・扶養控除についてです。自分の配偶者・扶養者が、税金計算において配偶者控除・扶養控除を適用する場合、自分の合計所得金額が一定金額以下である必要があります。もし自分が投資で利益を得ており、かつ、その確定申告を行った場合、利益金額がこの合計所得金額に加算されることになります。

特定口座(源泉徴収あり)以外を利用していると、20万円以上の利益が発生すると確定申告が必須になるため、自分の配偶者・扶養者が配偶者控除・扶養控除を適用できなくなることがあります。なお、特定口座(源泉徴収あり)でも確定申告を行えば同様の状況になるので、確定申告をするかどうかを検討する際には、このことにも留意するようにしましょう。

特定口座(源泉徴収あり)でも確定申告をした方がいい3つのケース

基本的には特定口座(源泉徴収あり)で取引を行った場合は、確定申告をする必要はありませんが、確定申告を行っておいたほうが、税金面で有利になる場合があります。主要なケースを見ていきましょう。

譲渡利益が発生した証券会社と譲渡損失が発生した証券会社があるケース

複数の証券会社で特定口座(源泉徴収あり)を利用している場合、損益計算は証券会社ごとに行われます。そのため、A証券会社では譲渡利益が発生し、B証券会社では譲渡損失が発生している場合、A証券会社の譲渡利益に対して税率を掛けて源泉徴収が行われることになります。

本来、譲渡利益と譲渡損失を相殺した結果、譲渡利益があった場合にだけ税金計算すればいいのですが、この相殺を行うためには、確定申告を行う必要があります。

譲渡損失が発生したケース

譲渡損失については、確定申告を行うことにより3年間繰越すことが認められています。譲渡損失を繰越せば、将来発生する譲渡利益と相殺することで、納税額を減らすことが可能です。

しかし、特定口座(源泉徴収あり)を利用している場合、自動でこの譲渡損失の繰越が適用されるわけではありません。そのため、譲渡損失を繰越したい場合には、確定申告を行う必要があります。

繰越した譲渡損失がある状態で譲渡利益が発生したケース

証券会社は、特定口座(源泉徴収あり)で発生した利益に対して源泉徴収を行いますが、繰越した譲渡損失まで考慮はしてくれません。そのため、繰越した譲渡損失と譲渡利益を相殺したい場合にも、やはり確定申告を行う必要があります。

(目次へ戻る)

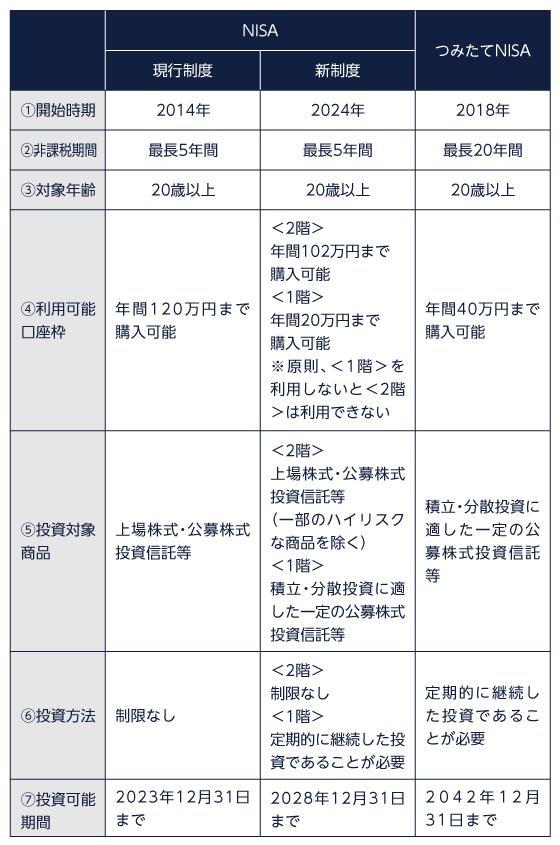

年間120万円までの投資額に対する利益が非課税になる?知っておきたいNISA制度

ここまで見てきた通り、譲渡益や配当金に対して税金がかかるのが大原則ですが、実は、国による非課税措置があります。それが「NISA」や「つみたてNISA」などの制度です。いずれの場合も、証券会社等に「非課税口座」の開設が必要で、購入金額や適用期間などの条件さえ満たせば、ここまでご紹介してきた譲渡益および配当金にかかる約20%の税金が一切かかりません。

少額で株式投資を始めたいという方にはオススメの制度です。なお、この制度を利用する場合、「NISA」か「つみたてNISA」のどちらか一方を選択する必要があります。両方利用することはできないので注意しましょう。

出所)金融庁「令和2年度税制改正について P.2~3」を基に三菱UFJ国際投信作成

「NISA」の現行制度は5年以内の投資を想定している一方、「つみたてNISA」はより長期的かつ継続的な投資を想定しているのがポイントです。利用可能口座枠は「NISA」の現行制度の方が大きいですが、非課税期間は「つみたてNISA」の方が長くなっています。

「NISA」の新制度は2階建てになっており、1階部分が「つみたてNISA」に似ており、2階部分が「NISA」の現行制度に似ています。新制度は両者をミックスしたもの、というような見方ができるかもしれません。

今後変更される可能性もありますが、今のところ「NISA」は2028年で終了することになっており、それ以降は「つみたてNISA」のみとなります。「NISA」の新制度は、「NISA」の利用者が「つみたてNISA」へ移行しやすくするための位置付けと言えるかもしれません。それぞれの条件を丁寧に確認して、自分に合ったものを上手に活用するようにしましょう。

(目次へ戻る)

事前にしっかり知識を得ておけば、株式投資も気軽に始められる!

「税金計算」、「確定申告」と聞くとややこしそうでつい面倒に思いがちですが、「自分の場合はどうすればいいのか?」または「できるだけ簡単な手続きで株式投資するにはどうしたらいいのか」などの基準と、そのために必要な知識をいったん身に着けておけば難しく感じることもありません。

いくらお得になっても、そもそも確定申告をするために手間暇をかけるのは面倒だ、という考え方ももちろんあります。その場合は特定口座(源泉徴収あり)を開設して、証券会社に納税も任せてしまえばラクチンです。

まずは、始めてみること。最善をめざしすぎて、スタートできないのでは本末転倒です。

自分にとってやりやすい方法を選ぶことが、のんびり気長に投資を始める第一歩になるでしょう。

※本記事は、一般的な投資家による株式投資(大口株主に該当しない投資家による上場株式の取引)を想定して、記事作成時点の情報を基に作成しています。制度内容等は今後変更となる場合があります。

2018.10.29 公開

2021.8.4 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2019.03.22|

2019.03.29|

2019.03.15|

2018.10.18|

2018.10.29|

2018.07.18|

2018.12.20|

2019.04.12|

2019.04.03|

2021.08.23| マネー

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|