ポイント

貯蓄とはそもそも何?

みなさんは「貯蓄」というと何をイメージされるでしょうか。おそらく多くの方は「貯蓄=預貯金」だとお考えではないでしょうか。

しかし、実際は「貯蓄」とは預貯金だけではありません。

それ以外に、株式や投資信託といった有価証券、また積立型生命保険や満期時に満期返戻金が支払われる積立型の損害保険なども含まれます。

つまり一般的に貯蓄型保険、貯蓄性保険とも呼ばれる積立型保険も貯蓄の一部ということになります。*1

「貯蓄から投資へ」というフレーズは耳にしたことがあるという方もいらっしゃるかもしれません。ただ、「貯蓄」の意味を整理すると、「貯蓄」にはすでに投資の意味合いも含まれていたともいえます。

(目次へ戻る)

みんなどれくらい貯蓄しているの?

貯蓄の対象が確認できたところで、みんなはどれくらいの貯蓄をしているのかは気になるところではないでしょうか。お金の話は仲の良い友人や知人でも聞きにくいものです。

そこで、ここでは総務省の2020年10~12月の「家計調査」における二人以上の世帯のデータをもとに、みんなの貯蓄額をみていくことにしましょう。

みんな一体いくらぐらいの貯蓄をしているのでしょうか。

大体でよいので、予想をしてみてください。

さて、正解はどうでしょうか。

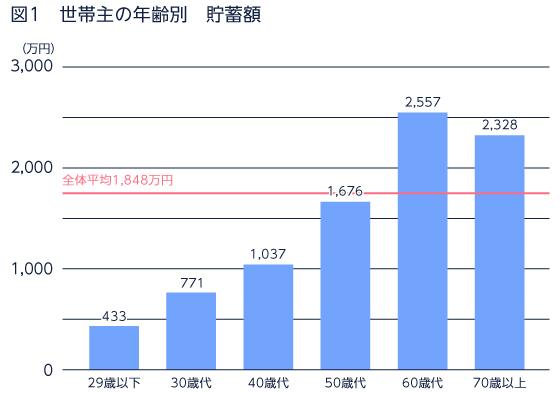

貯蓄額の平均は1,848万円です!

みんなの平均貯蓄額が約1,800万円といわれると、「えっ、みんなそんなに持っているの?」「自分はそんなに貯蓄できていない」と感じた方も多いのではないでしょうか。

学生時代、試験前に「全然勉強していないよ、どうしよう」と不安げであった友人がいざ蓋をあけてみると試験では高得点をたたき出し、実は自分の知らないところで猛勉強していた事実を後になって知ったという感覚に近いものがあります。

このデータは総務省による調査結果であり、かつ定期的に公開されているデータでもあります。ここは一旦「事実だ」と受け止めていただき、話を先に進めましょう。

平均の貯蓄額が約1,800万円もあるといっても、必ずしも慌てることはありません。総務省のデータを世代別にみていくと、貯蓄水準は大きく異なっていることがみてとれます。

貯蓄額を世代別にみていくと、20代が約430万円。年齢があがるにつれて貯蓄水準は増加していきます。子育て真っ盛りの世代である30歳代で約770万円、40歳代で約1030万円となっています。

※二人以上の世帯

出所)総務省「家計調査」(貯蓄・負債編)2020年10~12月を基に三菱UFJ国際投信作成

70歳以上となると60歳代の平均貯蓄額を若干下回りますが、とはいえ2,000万円を超える水準です。

60歳代、70歳代で貯蓄額が約2,000万円近くあるといっても、現役世代とは異なり、多くの人にとっては収入が限定的になることが考えられるため、いわゆる老後に向けた貯蓄といえるでしょう。

(目次へ戻る)

現役世代が貯蓄を増やすにはどうすればよいか

ここまでは世代別の貯蓄額をみてきましたが、ここからは特に30歳代の貯蓄の中身をさらに詳しくみてみましょう。

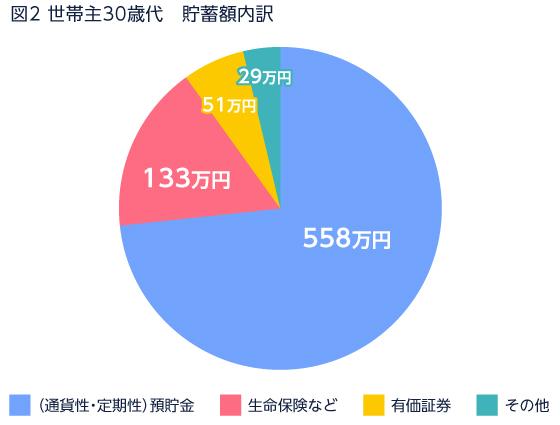

先ほど30歳代が世帯主の場合、貯蓄は平均約770万円としましたが、その内訳は以下の通りです。

※二人以上の世帯

出所)総務省「家計調査」(貯蓄・負債編)2020年10~12月を基に三菱UFJ国際投信作成

こうしてみると、30歳代の貯蓄のうち預貯金が7割を占め、生命保険などを含めれば9割を占めています。

子育て世代は教育費もさることながら、ときには住宅ローンの支払いもしながら、退職後に必要な資産を形成する必要があります。

生活に必要な資金は預貯金として手元に置いておく必要はあります。

しかし、現在の金利水準を考えると、預貯金を持っているだけで資産を積み上げることができるというイメージはなかなか持てないという人も多いのではないでしょうか。

有価証券などの金融商品も組み込んでいくことで、資産を増やす可能性を高めることができます。

たとえば、もし毎年5%で資産運用ができれば、10年後に資産は約1.6倍、20年後には約2.7倍に増やすことができる計算になります。(※税金・手数料等は考慮していないシミュレーションになります。)

ただし、毎年上手に運用することができたとしても、投資金額が多くなければその成果も小さなものとなってしまいます。

先にみた30歳代の有価証券の保有額は51万円でしたが、もし毎年5%の複利で10年運用することができれば約83万円、20年で約135万円となる計算です。

増えることは良いことですが、将来の備えとしては十分といえる金額ではないことは多くの人が感じるでしょう。

そこで、預貯金で資産を増やすことが難しい現状を考えれば、貯蓄のうち有価証券のような資産価格が変動する資産にそれなりの比率の資金を割り当て、上手に運用していくことが必要といえるでしょう。加えて、そのような運用を早い時期から始めることを検討するべきでしょう。

(目次へ戻る)

投資信託なら初心者でも運用しやすい

貯蓄を増やすために有価証券で運用する場合、どんな商品を選べばよいのでしょうか。これから投資を始めるなら、投資信託を検討するといいでしょう。

投資信託とは、複数の投資家から集めた資金を一つにまとめ、専門家が株式や債券などで運用する金融商品です。運用で得られた収益は、投資金額に応じて投資家に分配される仕組みになっています。

自分で投資銘柄を選ぶ必要がなく、運用をプロに任せられるので、初心者でも始めやすいでしょう。投資信託は証券会社や銀行などの金融機関が取り扱っており、口座開設すると売買できます。

(目次へ戻る)

投資信託で資産形成に取り組むメリット

投資信託で資産形成に取り組むメリットは以下の通りです。

少額から投資を始められる

「有価証券で運用する」と聞くと、まとまったお金が必要だと思うかもしれません。しかし、投資信託は1,000円程度の少額から購入できるため、手元にあるお金ですぐに投資を始められます。

投資金額が小さいうちは大きな利益は期待できませんが、その分損失も抑えられます。まずは少額から試してみて、少しずつ投資金額を増やしていくといいでしょう。

積立投資に対応している

投資信託は、毎月一定額を購入する積立投資に対応しています。

投資信託で運用する場合、なるべく基準価額が安いときに買いたいと思うのではないでしょうか。しかし、投資信託の基準価額はさまざまな要因で変動するため、購入タイミングを判断するのは簡単ではありません。

積立投資なら毎月決まった日に金融機関が自動的に買い付けてくれるので、自分でタイミングを判断する必要がなく、手間もかかりません。また、積立投資で購入タイミングを分散することによって、投資信託の購入単価を平準化させる効果も期待できます。

国内外の資産に投資ができる

投資信託は国内の資産だけでなく、海外の資産にも投資できます。投資信託の投資対象資産は国内外の株式、債券、不動産など商品によってさまざまです。

個人で海外資産に投資する場合、資産の種類によっては現地の金融機関で口座開設が必要なケースもあります。投資信託であれば、国内にいながら海外の株式や債券、不動産などに投資可能です。

複利効果が期待できる

複利効果とは、運用で得られた利益がさらに運用されることで、利益が増幅していく効果のことです。

たとえば、100万円を5%で運用する場合、1年目の利益は5万円(100万円×5%)となります。何もしなければ、2年目の利益も1年目と同じく5万円です。しかし、1年目の利益を元本に組み入れると、2年目の利益は5.25万円(105万円×5%)に増えます。

投資信託の分配金を受け取らずに運用を継続すると、この複利効果が期待できます。複利効果は、投資期間が長くなるほど大きくなるのが一般的です。

非課税制度が利用できる

投資信託の運用益には、通常は約20%の税金がかかります。しかし、つみたてNISAやiDeCoといった非課税制度を利用すると、運用益に税金がかかりません。

うまく運用できれば税金分だけ手元に残るお金が増えるため、効率的に資産を増やすことが可能となります。投資信託で資産形成に取り組むなら、非課税制度を積極的に活用するといいでしょう。

(目次へ戻る)

投資信託で運用する際の注意点

投資信託には多くのメリットがありますが、預貯金のように元本保証ではないので、損失が生じる可能性もあります。投資のリスクを下げるには、以下の点に注意して運用を行うことが大切です。

リスクを取りすぎない

貯蓄のほとんどを投資信託に割り当てると、基準価額が下がったときに保有資産が大きく目減りする恐れがあります。投資金額が多くなるほどお金の増え方は大きくなりますが、その分リスクも高まるので注意が必要です。

生活費や使う予定があるお金は預貯金で準備しておき、資産運用はしばらく使う予定がない余裕資金で行いましょう。

運用コストが低い商品を選ぶ

投資信託の保有中は「信託報酬」という手数料がかかります。信託報酬は商品によって異なり、運用成果に影響を与えます。

金融庁の資料によれば、100万円を投資して信託報酬控除前リターンが4.5%の場合、信託報酬が1%違うと、20年間で運用成果に約33万円の差が生じます。*2

この点を考慮すると信託報酬が低い商品が有利だと思います。しかし投資信託を購入するときは、最終的にどの程度のリターンを獲得したいのかを考慮し、複数の商品を比較して決めるのがよいでしょう。

また、信託報酬のほかに購入時には「販売手数料」、売却時には「信託財産留保額」という手数料がかかることがあります。手数料が無料の商品を選ぶと、投資信託のコストが節約できます。

分配金は再投資に

投資信託には、定期的に分配金が支払われる商品もあります。分配金に魅力を感じるかもしれませんが、分配金を受け取ると複利効果を得られません。

非課税制度のつみたてNISAでは、「分配頻度が毎月でないこと」が対象商品の要件となっています。資産形成を目的に長期間運用を行う場合は、複利効果を得られるように分配金を出さない商品を選んだり、分配金は再投資にまわすようにしましょう。

分散投資を心掛ける

分散投資とは、1つの資産だけに投資するのではなく、複数の資産に投資先を分散させる方法です。特定の資産が値下がりした場合、他の資産の値上がりで損失をカバーできる可能性があります。

複数の投資信託を組み合わせて国内外の株式、債券などに分散投資を行うことで、リスクの軽減が期待できます。複数の商品を組み合わせるのが難しい場合は、1本でさまざまな資産に投資を行う「バランスファンド」を保有してもいいでしょう。

積立投資を長く続ける

投資信託の基準価額は変動するため、損失が生じる可能性があります。基準価額が下がると不安になり、「資産運用をやめたい」と思うかもしれません。

しかし、金融庁の資料によると、資産・地域を分散した積立投資を長く続けることで、結果的に元本割れの可能性が低くなる傾向にあります。*3

投資信託で運用するときは、短期の値動きに過度に反応することなく、長期にわたって積立投資を続けることが大切です。

(目次へ戻る)

まとめ

本記事では、国の統計データにおける「貯蓄」の中に実は投資信託も含まれていることを紹介してきました。現役世代の方であれば将来にわたり貯蓄を殖やす方法として、投資信託等を活用した、資産運用に取り組むことを検討されてはいかがでしょうか。一方で、投資信託は預貯金よりも高いリターンを得られる可能性がありますが、元本保証ではなく損失を被るリスクもあります。実際に投資する場合は、長期・積立・分散を心がけましょう。

*1 家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯):用語の解説

*2 出所)金融庁「つみたてNISA早わかりガイドブック(Lesson5 手数料について学ぼう!)」

*3 出所)金融庁「つみたてNISA早わかりガイドブック(Lesson4 長期投資の効果について学ぼう!)」

2018.09.21 公開

2021.8.23 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員