ポイント

病気やケガで治療を受けたり、入院、あるいは手術をすることになった場合、中には健康保険が適用されない治療方法もあります。

健康保険が適用される診療と、適用されない診療の違いとは何でしょうか。

保険診療と自由診療

病気やケガには、様々な治療方法や薬が使われます。

この時、一般的には国民健康保険などの公的医療保険(以下、健康保険)を使い、患者の自己負担は基本的に3割で済みます。

こうした、保険の対象となる診療は「保険診療」と呼ばれます。

しかし、中には健康保険が適用されない「自由診療」になるものがあります。

例えば、がんや難病の治療で特殊な手術をする場合や、見た目を整えるためのインプラント治療、レーシック手術は、手術の方法によって保険の適用外となるものがあります。

これらは「自由診療」と呼ばれ、全額を自己負担しなければなりません。

また、交通事故など、他人の行為が原因で病気やケガをした時は、基本的に健康保険の適用外です。

こうした「第三者行為」が原因の病気やケガの治療費は、加害者が全額を支払うのが原則になっています。

一時的に健康保険を使って治療を受けることができる場合もありますが、のちに加害者に請求されることになります。

(目次へ戻る)

同じ薬でも適用の可否がある?

治療が健康保険の適用となるかどうかは、「国が認めた治療法や薬であるかどうか」で決まります。

例えば海外で使われている薬でも、国が承認していない場合は保険適用の対象外です。

また、同じ薬や医療機器であっても、それぞれ使い方が決まっています。

ある病気の治療では保険診療となる薬があったとしても、他の病気で同じ薬を使う場合には自由診療になる、といったケースも出てきます。

医療機器についても同様です。

基本的に、国が安全性と有効性を認め、全国どこでも同じ料金で受けられる診療には健康保険を適用し、それ以外のものには保険は適用しない、という考え方です。

(目次へ戻る)

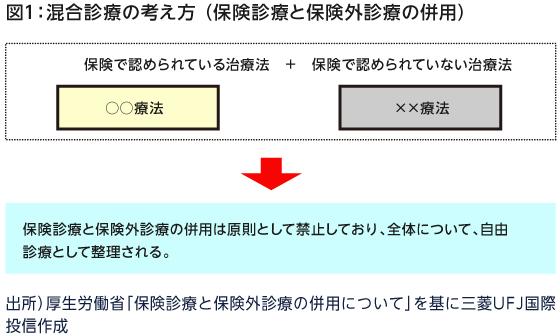

混合診療とは

同じ病気やケガの治療にあたって、保険診療と自由診療を併用する治療を「混合診療」といいます。

混合診療は原則として禁止されており、この場合は、健康保険が適用できる内容が含まれていても、全体が自己負担となります。

ただ、例外があり、主に3種類に分けられます。

以下のような場合は例外として、健康保険が適用できる部分(入院料など)には保険は給付され、それ以外の部分のみを自己負担する、という形です。

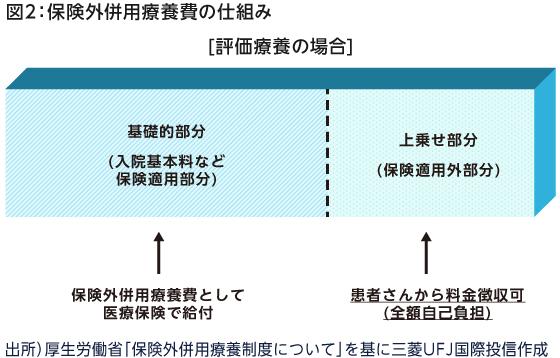

まず1つが、「評価療養」と呼ばれるものです。

具体的には、以下のようなものを指します。

- 先進医療

- 医薬品、医療機器、再生医療等製品の治験に係る診療

- 薬事法承認後で保険収載前の医薬品、医療機器、再生医療等製品の使用

- 薬価基準収載医薬品の適応外使用(用法・用量・効能・効果の一部変更の承認申請がなされたもの)

- 保険適用医療機器、再生医療等製品の適応外使用( 使用目的・効能・効果等の一部変更の承認申請がなされたもの)

引用:厚生労働省資料「保険外併用療養制度について」

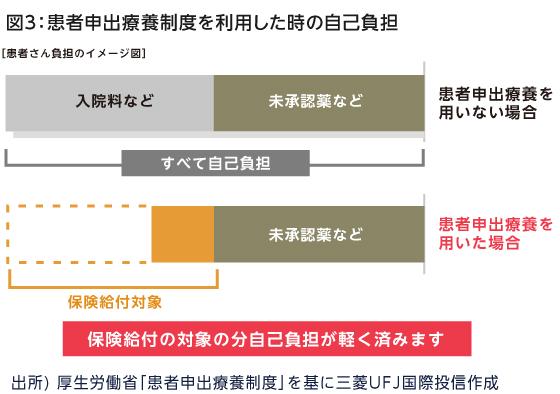

次に、「患者申出療養」というものがあります。

これは、医師と相談し、その治療内容を個別に国の会議で検討し、認められた場合には、国内で未承認の治療であっても、入院料など健康保険の適用ができる部分には保険が適用され、それ以外の部分のみを自己負担することになります。

混合診療が認められない場合と違い、一部には保険が適用されるので、全額を自己負担するよりも支払う金額は減ります。

そして3つめが、「選定療養」と呼ばれるもので、具体的には以下のようなものです。

- 特別の療養環境(差額ベッド)

- 歯科の金合金等

- 金属床総義歯

- 予約診療

- 時間外診療

- 大病院の初診

- 大病院の再診

- 小児う蝕の指導管理

- 180日以上の入院

- 制限回数を超える医療行為

引用:厚生労働省資料「保険外併用療養制度について」

例えば、入院した時に個室などを選ぶと「差額ベッド代」が生じるのをご存知の方は多いでしょう。

これらは治療にあたって、患者さんが選ぶことのできる「特別なサービス」という色が濃いのが特徴です。

この場合は、病院の裁量で上乗せ料金を請求することができます。

ただ、選定療養に関しては、治療上の必要性がある場合や病院の都合、といった時には徴収してはいけない決まりになっています。

また、同意書で本人の確認をとる必要があります。

例えば差額ベッド代は病院によって料金設定が様々です。事前にどこまでが保険診療で、どこからが保険適用外の上乗せ部分であるのか確認しましょう。

(目次へ戻る)

まとめ

近年では、海外で行われている治療法が有名になったり、病院の独自の判断で未承認の治療法を取り入れている病院も多く存在しています。

もちろん、医師と話し合い、納得した上であれば選択肢は広がりますし、選択することもできますが、その場合は保険適用の対象かどうか、医師に確認しましょう。

説明のないまま治療を受けてしまい、のちに高額の医療費を請求されて驚く、といったことがないようにしておくことが大事です。

また、民間の医療保険では広い範囲をカバーできるものもあります。

自分が加入している医療保険がどこまで対応できるか、今一度確認してみてはいかがでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2019.12.23|

掛け捨てタイプの保険は損? 積み立てタイプとの違いを知って上手な保険加入を考えよう

2019.12.02|

2019.10.11|

もしもの備えで税金が安くなる?! 上手に活用したい保険料控除について解説

2019.11.19|

2019.06.21|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|