死亡や入院、手術など、もしもの時の経済的な備えとして加入しておきたい保険ですが、支払った保険料が返ってこないのはもったいないと考える人は多いようです。保険には「掛け捨てタイプ」と「積み立てタイプ」の2種類がありますが、もしもの保障や支払う保険料を考えると、損得だけでは考えられない選び方があるのも事実です。掛け捨てはもったいないと決めつける前に、まずは「掛け捨て」「積み立て」の特徴やメリット・デメリットを知り、ニーズに合わせて上手な加入の仕方を考えていきましょう。

掛け捨て保険とは

掛け捨てタイプの保険とは、契約で定められた保険金の支払事由が保険契約期間中に発生すれば保険金が支払われますが、保険期間満了時まで何もなければ保険料を受け取ることができない保険です。保険金の支払事由には、保険契約の内容により死亡、高度障害、入院・通院、手術、がんなどがあります。

保険期間中に払い込んだ保険料も返還されることがなく、仮に保険期間の途中で解約しても解約返戻金はほとんどないか、あっても少額となるタイプの保険です。

掛け捨てタイプの保険としては「定期保険」が代表的ですが、他にも「収入保障保険」や「医療保険」、「がん保険」などがあります。

何事もなく無事に保険満了を迎えると、それまで払った保険料も受け取れず、文字通り「掛け捨て」状態になります。しかしその分、積み立てタイプの保険に比べて保険料が安いのが特徴です。大きな保障が必要だけれど高い保険料を払うのは負担が大きい場合などに、保険料を抑えながら大きな保障を備えることができるのはメリットと言えるでしょう。

(目次へ戻る)

積み立て保険とは

積み立てタイプの保険とは、保険期間が満期になった時や、契約で定めた一定条件を満たした時に満期保険金や生存給付金が支払われる保険です。また、終身保険のように保障が一生続くタイプの保険も積み立てタイプの保険に分類されます。

積み立てタイプの保険には、前述した「終身保険」の他に、「養老保険」、「学資保険」、「個人年金保険」などがあります。

積み立てタイプの保険では、保険会社は契約者から受け取った保険料の大部分を将来の保険金支払いに備えて積み立てていきます。そのため積み立てタイプの保険には、契約して一定期間が経った後に解約すれば解約返戻金を受け取ることができるのが特徴です。とはいえ、解約をする時期によっては元本割れすることもあります。既払い保険料のすべてを受け取ることができないリスクがあるのはデメリットと言えます。

また、積み立てタイプの保険は掛け捨てタイプに比べて保険料が高いのももうひとつの特徴です。備えが必要とはいえ、家計に重い負担がかかるのはデメリットと言えるでしょう。

(目次へ戻る)

「掛け捨て」と「積み立て」では保険料がどれだけ違う?

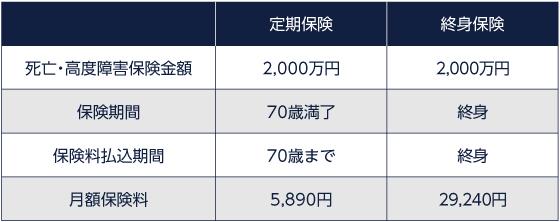

掛け捨てタイプと積み立てタイプのそれぞれの特徴を見ましたが、大きな違いは「保険金を受け取るタイミング」と「払い込みする保険の金額」です。では両者の間にどれだけ保険料の差があるのでしょうか。死亡保険金だけのシンプルなプランで「定期保険」と「終身保険」の場合で、一般的な保険会社の保険料例を見てみましょう。

契約時年齢30歳、男性、死亡保険金額2,000万円を共通の契約条件とします。

出所)アクサダイレクト生命「保険料シミュレーション」を基に三菱UFJ国際投信作成

保険金額は同じでも、このケースでは定期保険と終身保険では月額保険料に23,350円の差が出る結果になりました。定期保険でも保険期間の長短によっても保険料額は変動しますが、掛け捨てタイプの保険料が割安だということが分かります。

(目次へ戻る)

掛け捨て保険よりも貯金したほうがいい?

保険料は安くても、やはり多くの人にとっては「保険金を受け取れるかどうか」も気になるところでしょう。掛け捨ての保険は、保険料は割安でも保険金を受け取れず、掛け損になる可能性があります。一方、積み立てタイプの保険は、保険金は受け取れるけれども、毎月の保険料支払いが家計への負担になる可能性があります。

二つを天秤にかけ、それなら保険ではなく貯金をするほうがいいと考える人もいるかもしれません。貯金は、毎月積み立てた分しかお金が増えていかないけれど、保険はあらかじめ受け取る金額を決めることができ、保険料を払っていれば契約した時点からもしもの時に必要なお金を確保することができるということを意味しています。

3通りのケースを仮定し、上で見た2つの保険に加入する場合と、毎月29,240円ずつ貯金として積み立てていく場合で比較してみましょう。なお、貯金については現在の定期預金金利相場0.01%が積立期間中ずっと変わらないものとし、1年複利で積み立てるものとします。

※貯金の受取額試算は三菱UFJ国際投信の「つみたてシミュレーション」を用いて計算

短期間で万が一のことがあったときでも保険の場合は契約で決めた保険金を受け取ることができ、貯金の場合はそれまでに積み立てたお金と少しの利息しか受け取ることができません。

ただし、ここで理解しておきたいのは損得の問題ではなく、保険と貯金ではそれぞれ役割が違うということです。人の寿命は誰にも予測することはできませんが、いつ、予測できない事態が起こっても経済的に困らないように備えておくのが保険の役割なのです。

(目次へ戻る)

ニーズに合わせて賢い保険加入の検討を

損得だけで考えないようにしたいのは、掛け捨て(定期保険)と積み立て(終身保険)の比較でも同じです。

たとえば上のケース1と2では、払い込んだ保険料に対して掛け捨て(定期保険)のほうが受取金額の割合が高くなります。一方、3のケースでは死亡する前に定期保険が期間満了となり、契約の効力がなくなっていますから何も受け取れないことになります。つまり、損得だけで考えれば終身保険に加入していたほうが良かったことになります。

とはいえ、死亡する80歳まで毎月3万円近い保険料を払い続けるということも忘れてはいけません。65歳でリタイアするとして、年金暮らしになった後の月々3万円の支出は現役時代とは重みが大きく違うはずです。さらに言えば、その年齢になる頃には子どもは巣立ち、多額の死亡保障は必要ではなくなる場合が考えられます。それなら多額の死亡保障が必要な時期に割安の保険料で備えができる掛け捨て(定期保険)のほうが合理的とも考えられます。

そもそも保険加入の一番の目的は「保障(備え)」です。ひとくちに備えといっても、死亡への備え以外にも、病気への備え、老後への備え、教育資金への備えなどさまざまな備えがあります。どの場合にも損得を考えるのではなく、自分や家族が必要とする保障の種類に合わせ、それぞれ掛け捨てタイプや積み立てタイプを上手に組み合わせながら適する保険を選ぶのがベストな加入の仕方ではないでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2019.10.11|

もしもの備えで税金が安くなる?! 上手に活用したい保険料控除について解説

2019.11.19|

2019.06.21|

2019.09.18|

2019.03.18|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|