老後に単身で生きる女性は今後ますます増えていくと予測されています。将来は自分もそうなるかもしれない「おひとり様」の老後ですが、自分らしく楽しく過ごすためには、どのような準備をしておくとよいのでしょうか。老後に必要なお金や、その対策方法などについてご紹介します。

独身女性の老後の不安は?

30-40代の世代の20年後は、どれほどの高齢化が進んでいるのでしょうか。また、同世代は、老後にどんな不安を抱えているのでしょうか。

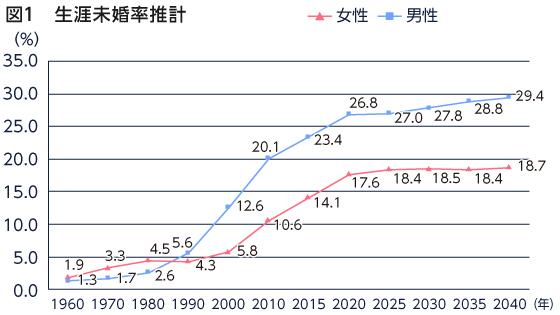

独身で老後を迎える女性は増加傾向

女性の生涯未婚率(50歳時の未婚割合)は、2015年には14.1%だったものが2040年には約2割(18.7%)になるとされており、30~40代にある女性の5人に1人が、独身で老後を迎えることになります*1。さらに2019年の平均寿命は、男性81.41歳に対し女性が87.45歳と過去最高*2。ますます延びる寿命により、女性が「おひとり様」で生きていく期間が、今後も長くなっていくことが予測されます。

つまり、現在自由な生活を謳歌している30-40代女性が、ずっと1人でいる可能性が高まるということ。ぼんやりと考えていた自分の老後ですが、実は1人で生きていかねばならないということは、けっして他人事ではないのです。

出所)2015年までは、国立社会保障・人口問題研究所「人口統計資料集2019 性別,50歳時の未婚割合,有配偶割合,死別割合および離別割合:1920~2015年」、2020年以降は、国立社会保障・人口問題研究所「『日本の世帯数の将来推計(全国推計)』(2018(平成30)年推計) 結果表4.男女年齢5歳階級別配偶関係別人口」を基に三菱UFJ国際投信作成

独身女性の老後の不安は?

生命保険文化センターの調査によると、老後に「不安感あり」と答えた人の割合は、男性81.9%に対し女性は86.4%と女性の方が多くなっています。また、老後生活に対する不安の内容(複数回答)は、「公的年金だけでは不十分」が8割超え(83.6%)となり、2位の「日常生活に支障が出る」(60.4%)を大きく引き離し、老後の生活資金が最大の関心事となっています。*3

日本FP協会調査の30-40代のお金にまつわる悩みでも、「年金がもらえるのか心配」が4割を超えており、「貯蓄ができない」、「老後の医療費や介護費がいくらかかるかわからない」、「老後資金が準備できるか心配」などが上位となっています*4。年金への期待が薄いこの世代は、老後を生き抜くお金をどう準備するか、そのために何をしたら良いかがわからないというのが現状のようです。

これは独身女性も例外では無く、各種調査では、孤独死や病気、持ち物の後始末などの回答が多いものの、やはり一番の心配はお金に関すること。ずっと独身では無くても、1人で生きていく期間が長いと予測される女性は、特に自分の老後のお金や準備について、今から考えておく必要がありそうです。

(目次へ戻る)

老後を楽しく過ごすにはいくら必要?

生涯独身ではなくても、女性が1人で生きていく場合に、どのくらいのお金を準備すべきなのでしょうか。

これだけかかる!平均的な老後資金

老後にいくらお金がかかるかを計算するには、一般的には、年金収入は厚生労働省のデータを、毎月の生活費は総務省の家計調査のデータを使用します。仮に、65歳から女性の平均寿命である87.45歳までの老後資金を計算すると

- 年金受給額*5 108,813円/月×12ヵ月×22年=28,726,632円

- 毎月の生活費*6 139,417円×12ヵ月×22年(87歳-65歳)=36,806,088円

となり、その差額=不足分は、月額で30,604円、生涯で8,079,456円となります。

単身女性が87歳まで生きるとすると、約3,700万円の生活費が必要で、年金で約2,900万円を補填しても約800万円が不足となります。つまり年金だけでは、生活ができないということです。

また、この家計調査では、「住居費」が月13,116円であり、人によっては足りない場合もあるため、そうなるとさらにお金が必要となります。

高齢になると心配な医療費・介護費用

高齢になると心配なのが医療費ですが、65歳以上の国民1人あたりの医療費は738,700円、月額で約6万円となります*7。ただし、日本では充実した医療保険があるため、自己負担が少なく、大きな支障にはならないかもしれません。

また、生命保険文化センターによると、平均的な介護費用は、一時金で69万円、月額が7.8万円。平均介護期間が4年7ヶ月(54.5ヵ月)となっております*8。単身女性が要介護になった場合、施設利用が多くなると予測され、施設によってその費用は異なるためこの数字は参考値ですが、老後にはこうした費用がかかることも想定しておきましょう。

ゆとりある老後にはさらにこれだけ必要

生命保険文化センター調査による旅行や趣味などを楽しむ「ゆとりある老後生活費」は、月額平均で36.1万円*9となっており、これで考えると単身女性では、月額約25万円、87歳までには約6,600万円の不足という結果になります。

なお、これらの数字は単身女性に限ったものではなく、アンケートの回答なので、絶対に必要な額ではありませんが、老後に趣味や旅行でのんびり楽しく暮らすには、これだけのお金が必要とされている目安として参考にしてください。

理想の生活。自分にはいくら必要?

こうしてみると、単身女性の場合、最低でも生活費の約800万円に医療費や介護費用等、それに加えて趣味などを楽しむお金が必要になることがわかりました。実際には、病気がちな人は入院や医療費に、趣味を楽しみたい人はその費用になど、人によってお金を必要とする対象が異なります。仮に1人で生きていくことになったことを想定して、その時にどんな自分らしい老後を送りたいか、そのためにはどれだけお金がかかりそうか、考えておく必要がありそうです。

(目次へ戻る)

今からやっておきたい老後の準備

日本FP協会の調査によると、「年金以外に老後資金をどのように準備していますか」という質問について、女性は「預貯金で準備する」「老後も働く」「保険商品で準備する」といった回答が上位になっています*10。自分らしい老後を、お金の心配をすることなく楽しく過ごすために、今からどんな準備をしておくべきでしょうか。40代単身女性を想定してまとめました。

自分らしく老後を生きる計画を立てる

まずは、自分らしい老後を過ごすために必要なお金を計算します。

1.収入を予測する

年金計算:自分が65歳になった時にどのくらいもらえるか

就労報酬:いつまで働くか、65歳以上でも働くか、どのくらい収入がありそうか

2.生活費を算出する

住居費、光熱費、食費、衣料費等、最低限必要な生活費を計算する

3.医療費・介護費等の予測

特に持病がある人・病気がちの人は、どのくらいの医療費がかかりそうかを予測する

4.老後に何をやりたいかを決める

年1回は海外旅行をしたい、趣味の陶芸を死ぬまで続けたいなど、自分らしく老後を楽しむための費用を計算する

5.自分の老後資金を算出する

上記を整理して過不足金額を確認する

お金を効率よく貯めるには?

老後資金を補う手段としては、「預貯金」「保険」「投資信託などの資産運用」などがあります。それぞれにどのくらいの金額を割り当て、老後までのシミュレーションでいくら増やすかを決めます。それぞれ、リスク・リターンに違いがあり、自分で計画するのが難しい場合は、専門家に相談しましょう。

- 預貯金

- 個人年金保険

- 投資信託などによる資産運用

医療や介護費用は保険で対応することも検討

医療費・介護費には、それぞれに対応した保険商品が販売されています。例えば、医療費は、入院費などの保障が厚い、終身タイプの医療保険などに入っておくと、老後の安心材料となりそうです。医療費・介護費は、貯蓄でまかなうほかに、こうした保険で対応することも検討しましょう。

健康管理と体力維持も積み重ねが大事

老後の不安として、「健康でいられるかどうか」は常に上位にあがります。若いときから日頃の運動を心がけると、老後に健康でいられる可能性は高まります。今から健康管理と体力維持を心がけましょう。

必要な物だけで暮らす

老後に向けて、必要なものだけを残して無駄なものを捨てる断捨離のくせをつけることも大切です。物を増やさないことは、節約にもつながります。また、シンプルな生活は、自分に何かがあったときの後処理も、他人に迷惑をかけずにすみます。

(目次へ戻る)

老後資金を長持ちさせるための対策

老後のお金の不安を解消し、豊かなセカンドライフを過ごすには、老後資金を長持ちさせることも大切です。具体的には、以下のような対策が考えられます。

なるべく長く働いて収入を確保する

単身女性が平均寿命まで生きるとすると、約800万円に医療・介護費用、趣味などを楽しむお金が必要になると確認しましたが、これは65歳以降年金収入だけで生活するケースです。65歳以降も働いて一定の収入を確保できれば、生活費の不足をカバーできます。

厚生労働省の資料によれば、2016年の健康寿命(日常生活に制限のない期間の平均)は男性72.14歳、女性74.79歳です。*11

体力や健康状態には個人差があるものの、女性の場合は65歳以降も平均して約10年間は日常生活に制限なく生活できます。65歳以降も、自分のペースで働くことは十分に可能といえるでしょう。

2021年4月には「改正高年齢者雇用安定法」が施行され、一定の事業主に対して70歳までの就業確保措置を講じることが「努力義務」として追加されました。定年の70歳への引き上げを義務付けるものではありませんが、働く意欲があれば、今後は65歳以降も経験や能力を活かして働ける環境が整っていくと考えられます。*12

生活費の不足分(月約3万円)を補うだけなら無理にフルタイムで働く必要はなく、パート・アルバイトなどで短時間働く方法もあるでしょう。

また、65歳以降も働くことは収入面のほかに、「生きがいを感じられる」「社会や人とのつながりを維持できる」「生活リズムが整う」といったメリットもあります。

年金受給年齢の繰下げを検討する

年金の受給開始年齢は原則65歳ですが、希望すれば60歳から70歳の間で選択できます。65歳より前に繰上げると年金は減額されますが、65歳以降に繰下げると請求した時点に応じて最大42%増額されます。増額された年金額は一生変わりません。

老齢基礎年金・老齢厚生年金ともに、繰下げによる年金の増額率は以下の通りです。*13 *14

出所)日本年金機構のHPより三菱UFJ国際投信作成

2020年5月には年金制度改正法が成立し、2022年4月からは75歳まで繰下げが可能となる予定で、増額率は最大84%です。 *15

65歳以降も収入があり、年金がなくても生活できる場合は、受給開始年齢を繰下げて年金額を増やすことを検討しましょう。

資産運用で資産寿命を延ばす

年金収入だけでは生活費が足りない場合、不足分は預貯金などを取り崩して補わなくてはなりません。貯蓄を運用しながら取り崩すことで、資産寿命(資産が尽きるまでの期間)を延ばせる可能性があります。

たとえば、65歳から2,000万円を毎月10万円ずつ取り崩すケースについて確認しましょう。まったく運用しない場合、資産は16年8ヵ月(約81歳)で底をつきます。しかし、利回り2%で運用しながら取り崩す場合は19年6ヵ月(約84歳)、5%で運用できれば27年6ヵ月(約92歳)まで資産寿命を延ばせます。 *16

あくまでもシミュレーション結果であり、この通りに運用できるとは限りません。資産運用は元本割れリスクがあるため、価格動向によっては損失が生じる可能性もあるでしょう。

ただし、投資信託を活用して資産や地域を分散した積立投資を長く続けることで、結果的に元本割れする可能性が低くなる傾向にあります。 *17

投資信託は、複数の投資家から集めた資金を一つにまとめ、専門家が株式や債券などで運用を行う金融商品です。少額から国内外の資産に分散投資ができ、積立投資にも対応しているので、初心者でも投資に取り組みやすいでしょう。

また、「つみたてNISA」「iDeCo」など、非課税で運用できる制度が充実しているのも投資信託のメリットです。老後に向けて資産運用を始めるなら、非課税制度を活用した投資信託の積立投資を検討しましょう。

(目次へ戻る)

まとめ

決して他人事ではない単身での老後生活。生活するだけでも年金収入だけでは足りず、自分の趣味や旅行などを楽しむ場合は、さらに自由に使えるお金が必要となります。老後を自分らしく楽しく暮らすためにも、今のうちから必要な資金を計算して、老後にそなえるようにしましょう。また、老後資金が少しでも長持ちするように、投資信託を活用した資産運用なども検討しましょう。

*1 出所)2015年までは、国立社会保障・人口問題研究所「人口統計資料集2019 性別,50歳時の未婚割合,有配偶割合,死別割合および離別割合:1920~2015年」、2020年以降は、国立社会保障・人口問題研究所「『日本の世帯数の将来推計(全国推計)』(2018(平成30)年推計) 結果表4.男女年齢5歳階級別配偶関係別人口」

*2 出所)厚生労働省「令和元年簡易生命表の概況」

*3 出所)生命保険文化センター「

生活保障に関する調査/令和元年」

*4 出所)日本FP協会全国の 20 歳以上男女 1200 人に聞いた「老後とお金に関する調査」

*5 出所)厚生労働省「厚生年金保険・国民年金事業の概況 令和元年度」を基に三菱UFJ国際投信計算。(※)厚生年金受給額(基礎年金と厚生年金の合計):平均額は男性約205万円(171,305円/月)、女性約130万円(108,813円/月)

*6 出所)総務省「家計調査 / 家計収支編2020年」を基に三菱UFJ国際投信計算

*7 出所)厚生労働省「平成30年度平成28年度 国民医療費の概況」

*8 出所)生命保険文化センター「介護にはどれくらいの年数・費用がかかる?」

*9 出所)生命保険文化センター「生活保障に関する調査」/令和元年

*10 出所)日本FP協会「全国の 20 歳以上男女 1200 人に聞いた「老後とお金に関する調査」第2弾」

*11 出所)厚生労働省「平均寿命と健康寿命の推移」

*12 出所)厚生労働省「高年齢者雇用安定法の改正~70歳までの就業機会確保~」

*13 出所)日本年金機構「老齢基礎年金の繰下げ受給」

*14 出所)日本年金機構「老齢厚生年金の繰下げ受給」

*15 出所)厚生労働省「年金制度改正法(令和2年法律第40号)が成立しました」

*16 出所)三菱UFJ国際投信「資産運用“知ってる度”アップ講座 第1回 金利が下がると寿命は縮む!?」

*17 出所)金融庁「つみたてNISA早わかりガイドブック」

2019.05.14 公開

2021.8.25 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

おすすめ

2019.05.24|

結婚に縛られなくてもいい?一度は考えてみたい「独身女性」のハッピーな老後

2018.12.25|

2019.03.27|

2019.09.27|

2019.09.05|

2019.04.04|

2019.05.31|

2019.07.31|

2019.08.16|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|