ポイント

2019年10月から、消費税が8%から10%へ引き上げられました。

消費税が日本で導入されたのは1989年で、その税率は3%でした。

実は消費税の歴史は長く、制度もたびたび改正されてきました。

そこで今回は、消費税の歴史やその仕組みについてご紹介します。

「物品税」とは?消費税はいつから導入されたか

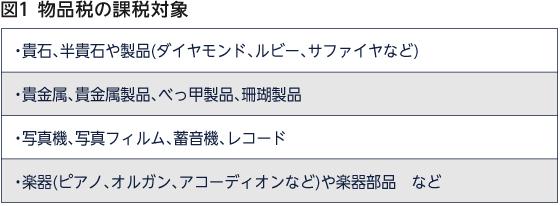

消費税の前身に当たるのは、昭和12(1937)年に北支事件特別税法で定められた「物品税」です。

当時は贅沢品とされるものが対象で、例えば以下のような品目でした。

出所)国立公文書館デジタルアーカイブ 「昭和財政史資料」を基に三菱UFJ国際投信作成

また、課税対象はかなり細かく設定されていて、例えば

・メガネの縁は独立した製品として課税対象とする

・金の場合でも、万年筆の金ペンは課税対象としないが、そのほかで金の加工がある万年筆は課税対象とする

・楽器の中でも、音律があらかじめ調整されている太鼓、軍隊用ラッパは対象外、楽器の部品であってもバイオリンの弦などは除く*1

などの方針が示されていました。

当時はまだ、「贅沢品」の定義がかなり細かかったと考えられます。

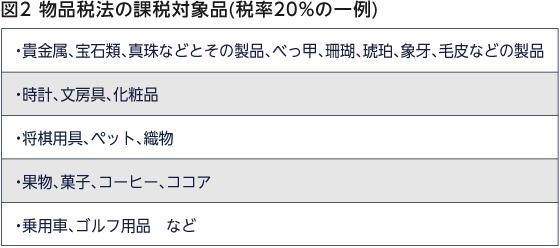

この北支事件特別税法は支那事変の軍事費に充てるために設定された税制で、批判はあったものの、戦費が膨らむと対象物品は文房具、化粧品、帽子や靴、家具といった生活用品にまで拡大されました。

1940年には「物品税法」が制定され、対象品目は下のようなものになりました。

出所)神戸大学経済経営研究所 新聞記事文庫・大阪毎日新聞 「物品税法案要綱」を基に三菱UFJ国際投信作成

その後、物品税は改正を重ね、その対象物が変わりながら、1989年4月の消費税法施行まで続きました。

しかし、個別の物品にばかり課税対象が偏っていた状態で不公平感もあり、これを解消するために、1989年に「消費税」が導入されました。

(目次へ戻る)

最初の消費税は3%

物品税法が消費税法に変わり、施行されたのは平成元(1989)年4月1日で、最初の税率は3%でした。

物品税との違いは、「物品」だけでなく「サービス」もその対象になったことです。

個別の物品に偏っていた税負担ではなく、消費に広く公平に負担を求める制度に変わったのです。

その後、景気の後退を何度か経て所得税の税収が下がり、一方で、少子高齢化によって社会保障費は膨らんでいます。

そこで、財務省は「高齢者を含めて国民全体で広く負担する消費税が社会保障の財源にふさわしい」ものであり、「経済動向に左右されにくく安定した税」*2という考えから、消費税率の引き上げを判断しています。

具体的には、

・平成9(1997)年4月1日から5%に、

・平成26(2014)年4月1日から8%に、

そして、令和元(2019)年10月1日から現在の10%に引き上げられました。

出所)財務省「消費税引き上げの理由」を基に三菱UFJ国際投信作成

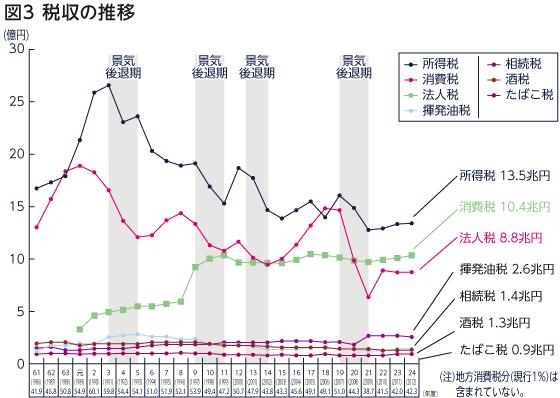

図3は税収の推移を示したものですが、消費税率が引き上げられた平成9年は、「景気後退期」が去ってからも所得税や法人税が減少傾向にあり、十分に上向いていない状態にある、という共通点が見て取れます。

出所)財務省 「税収に関する資料」を基に三菱UFJ国際投信作成

現在では、消費税での税収が国税全体の4割を占めていて、国の税収の大きな柱になっています。

(目次へ戻る)

消費税と地方消費税

また、平成9(1997)年に消費税率が5%に引き上げられた際、同時に「地方消費税」が施行されました。

税率が5%になって以降の消費税は、「国税にあたる消費税+地方消費税」の合計です。

具体的には、

消費税5%時 消費税4% + 地方消費税1%

消費税8%時 消費税6.3% + 地方消費税1.7%

消費税10%時 消費税7.8% + 地方消費税2.2%

となっています。

これは、地方の税収を安定させるために導入されたもので、地域福祉の充実等のため、地方に交付するというものです。

地方消費税は国勢調査などを元に、複雑な計算式でその比率が決定されています。

都道府県によって偏りが生じ、地方による社会保障制度の格差が生まれないようにするためです。

例えば、私たちが千葉県や埼玉県のお店でモノやサービスに対して消費税を支払っても、そのお店を通して最終的には東京都の本社に全て集まってしまいます。

よって、消費税は「東京都の企業から」納められたという形になってしまいます。

これをそのまま地方交付分に反映してしまうと、都市と地方で、地方消費税の額が大きく違ってしまい、社会保障制度に影響が出てしまいます。

消費税は、国税としてだけでなく、社会保障の各地方での均等化にも使われています。

(目次へ戻る)

消費税の課税の仕組み

消費税は商品やサービスに幅広く課税される税金で、実質的には消費者が負担しています。消費者が国や自治体に納めるわけではなく、納税義務者である事業者が申告・納付を行う仕組みです。

消費税のように、実質負担者と納税義務者が異なる税を「間接税」といいます。それに対して、所得税や法人税のように、実質負担者と納税義務者が同じ税を「直接税」といいます。

納税義務者である事業者は、売上にかかる消費税額から仕入にかかる消費税額を控除し、その差額を納付することとされています。具体例は以下の通りです。

・事業者:税込11,000円の商品を仕入(消費税1,000円)

・消費者:税込22,000円の商品を購入(消費税2,000円)

※事業者は差額1,000円(2,000円-1,000円)を申告・納付する

消費者が商品・サービスを購入するときに払う消費税は、事業者の収入になるわけではありません。消費者は、事業者を通じて間接的に消費税を納めているのです。

(目次へ戻る)

消費税がかからない「非課税取引」「不課税取引」とは

消費税法では、消費税の課税対象となる取引を「国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供」と定めています。

商品の販売やサービスの提供など、国内で事業者が対価を得て行う取引のほとんどは消費税の課税取引です。また、外国から商品を輸入するときにも消費税は課税されます。

ただし、上記の条件に当てはまる取引であっても、消費の性格になじまないものや一定の医療、教育などのサービス提供は、社会政策上の配慮から非課税となっています。具体的には、次のような取引は消費税の「非課税取引」となります。*3

- 土地の譲渡、貸付け(一時的なものを除く)

- 有価証券、支払手段の譲渡

- 利子、保証料、保険料

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本などの行政手数料

- 外国為替

- 社会保険医療

- 介護サービス、社会福祉事業

- お産費用

- 埋葬料、火葬料

- 一定の身体障害者用物品の譲渡、貸付け

- 一定の学校の授業料、入学金、入学検定料、施設設備費

- 教科用図書の譲渡

- 住宅の貸付け(一時的なものを除く)

また、「国内において事業者が事業として対価を得て行う資産の譲渡等」と「輸入取引」に当たらない場合は「不課税取引」に該当し、消費税はかかりません。不課税取引の具体例は以下の通りです。*4

- 給与、賃金

- 寄附金、祝金、見舞金、補助金など

- 無償による試供品、見本品の提供

- 保険金、共済金

- 株式配当金、出資分配金

- 資産の廃棄、盗難、滅失

- 一定の損害賠償金

非課税取引と不課税取引は、「消費税がかからない」という点では同じです。消費者にとっては、両者の違いを意識する必要性は低いかもしれません。しかし、事業者は申告・納付する消費税を計算する際の取扱いが異なるため、非課税取引と不課税取引を明確に区分する必要があります。*5

(目次へ戻る)

消費税率引き上げ(+2%)の目的は?

8%から10%への消費税率引き上げ(+2%)は、すべての世代を対象とする社会保障のために使うことを目的として定められました。

社会保障制度の財源は保険料でまかなうのが基本ですが、その多くを借金(公債の発行)に依存しているのが現状です。少子高齢化によって社会保障費は増え続けており、安定財源を確保するために消費税率が引き上げられました。

消費税率引き上げによる増収分は、主に以下の施策に使われます。

- 待機児童の解消

- 幼児教育・保育の無償化

- 高等教育の無償化

- 介護職員の処遇待遇

- 介護保険料の軽減

- 年金生活者支援給付金の支給

高齢者中心の社会保障から、子育て世代や現役世代を含む「全世代型社会保障への転換」を目指すのが特徴です。待機児童の解消や幼児教育・保育・高等教育の無償化など、子育て世代への支援策も盛り込まれています。

介護人材の確保も課題の一つです。厚生労働省の資料によれば、2025年度末に必要な介護人材数は約245万人で、2016年度の190万人から+55万人(年間6万人程度)の介護人材を確保する必要があると推計されています。*6

経験・技能のある介護職員の処遇改善を進めるため、介護福祉士の資格を持つリーダー級の職員を対象に、月額最大8万円の処遇改善を実施するとしています。*7

2022年には、いわゆる「団塊の世代」が後期高齢者である75歳以上となり始めることから、医療・介護費のさらなる負担増が懸念されます。*8

持続可能な社会保障制度を構築するため、消費税引き上げ分はすべて社会保障に充てられます。

(目次へ戻る)

軽減税率の対象品目

今回の消費税率10%への引き上げ時には、日々の生活における負担を減らすために軽減税率が導入されました。「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」については、軽減税率8%が適用されます。*3

飲食料品とは、食品表示法に規定する食品で、人の飲用または食用に供されるものです。テイクアウトや宅配、一体資産(食品と食品以外の資産が一体となっているもの)などは、軽減税率の対象となります。

一方で、外食やお酒、ケータリング(出張料理など)は軽減税率の対象外で、消費税率10%が適用されます。店内で飲食可能な小売店の場合、適用税率を判断するために、購入時に「テイクアウトか店内利用か」を確認されます。

新聞の定期購読も軽減税率の対象ですが、売店で新聞を購入する場合やインターネットを通じて配信される電子新聞は軽減税率の対象外となるので注意が必要です。

まとめ

ここまで見てきたように、消費に関する税制は、時代と、その社会情勢によって変遷しています。

そして今後も、社会情勢や、人々の消費活動が変化していくことも十分に考えられます。

様々な種類がある税金の中でも、消費税はもっとも身近なものですので、歴史的な意味と今後の税制の変化にも注目してみましょう。

*1 出所)神戸大学経済経営研究所 新聞記事文庫・大阪毎日新聞 「物品税法案要綱」

*2 出所)財務省 「消費税引き上げの理由」

*3 出所)国税庁「消費税のしくみ」

*4 出所)国税庁「 No.6157 課税の対象とならないもの(不課税)の具体例」

*5 出所)国税庁「No.6209 非課税と不課税の違い」

*6 出所)厚生労働省「介護人材確保に向けた取り組み」

*7 出所)政府広報「知ってほしい!消費税のこと。暮らしのこと。 」P7

*8 出所)財務省「これからの日本のために財政を考える」P9

2019.12.17 公開

2021.8.20 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2021.09.08| マネー

もしもの備えで税金が安くなる?! 上手に活用したい保険料控除について解説

2019.11.19|

2019.12.06|

2019.11.01|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|