2021年度の公的年金受給額が4年振りに0.1%引き下げられて話題になっています。*1

会社員は毎月厚生年金保険料が給与から引き落とされますから、継続的に勤めていれば将来は一定額の年金を受給できることはできます。

しかし、大切なのは自分が将来、一体いくら受け取れるかということです。それを知るためには、年金の仕組みを理解し、自分の受給額を把握することが大切です。 そこで、今回は年金の仕組みと受給額の計算方法や確認方法についてわかりやすくご説明します。

年金の仕組み

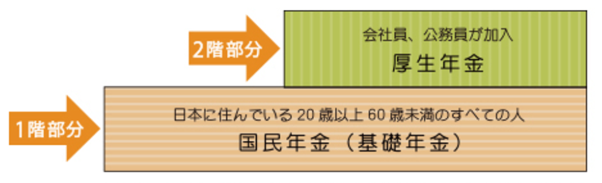

国の制度である公的年金は国民年金と厚生年金の2階建てで構成されています。

出所)厚生労働省「いっしょに検証!公的年金」

1階部分の「国民年金」には20歳以上60歳未満のすべての人が加入しますが、会社などに勤務している人はさらに2階部分の「厚生年金」にも加入します 。*2 年金受給額は、この国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の総額です。年金額を自分で計算する方法は、老齢基礎年金と老齢厚生年金で異なります。

(目次へ戻る)

国民年金(老齢基礎年金)のに関して

老齢基礎年金からみていきましょう。

老齢基礎年金の受給要件

老齢基礎年金は、以下の要件を満たしている場合、65歳になると受給できます。*3

国民年金保険料納付に関して、以下の期間の合計が10年以上であること

(1)保険料納付済期間

(2)保険料免除期間

(3)合算対象期間

まず、(1)の保険料納付済期間について押さえておきましょう。

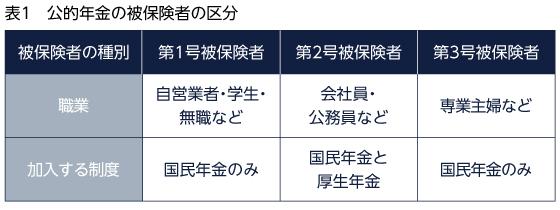

下の表1は公的年金を職業別に区分したもので、被保険者には、第1号、第2号、第3号の3つの区分があります *3(表1)。

出所)厚生労働省「いっしょに検証!公的年金」を基に三菱UFJ国際投信作成

(1)の保険料納付済期間は、第1号、第2号、第3号のどの被保険者であったかを問いません。途中で種別が変わった場合にも、それぞれの期間を通算します。ただし、(1)の保険料納付期間だけで10年以上にならなくても、(2)の保険料免除期間や(3)の合算対象期間をすべて合計して10年に以上であれば、受給要件を満たすことになります。

保険料免除期間の取り扱い

(2)の保険料免除期間とは、保険料を納付するのが困難なとき、申請によって保険料の全額、あるいは一部(4分の1、半額、4分の3)が免除になる「保険料免除制度」を利用したときの期間を指します。*4:p1-2

保険料免除制度を利用できるのは、以下に該当する場合です。

a.退職(失業等)により納付が困難な方

b.新型コロナウイルス感染症の影響により納付が困難な方

c.産前産後期間の保険料免除制度を利用する方

例えば、全額免除の期間は、保険料を納めなくても、年金額が2分の1保証されます。ただし、年金額が保証されるといっても、このように、免除された期間があると、保険料を全額納付したときに比べ、将来受け取る年金額が少なくなります。

そこで、保険料免除制度を利用した場合には、将来に備えて「追納」を検討することも有益かもしれません。免除された保険料は、10年以内であれば後から納めることができます。これが追納です。追納すれば、保険料を全額納付したときと同じ金額の年金が受給できます。

合算対象期間の取り扱い

「合算対象期間」とは、「年金額には反映されませんが受給資格期間としてみなすことができる期間」のことです。*5

これまで年金制度は変遷してきました。合算対象期間とは、その過程で国民年金に任意加入しなかったり、国民年金の被保険者の対象となっていなかったりしたことなどによって、年金受給要件の10年を満たせない場合にも、年金を受給できるように考慮された期間です。

この期間は、1961年3月31日以前の期間、1961年4月1日から1986年3月31日までの期間、そして、1986年4月1日以降の期間の3つの期間によって取り扱いが違います。

ここでは1986年4月1日以降の期間中の合算対象期間にどのようなものが該当するかみてみましょう。なお、以下はすべて20歳以上60歳未満の期間に限ります。

- 日本人であって海外に居住していた期間のうち国民年金に任意加入しなかった期間

- 平成3年3月までの学生(夜間制、通信制を除き、年金法上に規定された各種学校を含む)であって国民年金に任意加入しなかった期間

- 第2号被保険者としての被保険者期間のうち20歳未満の期間又は60歳以上の期間

- 国民年金に任意加入したが保険料が未納となっている期間

- 昭和36年5月1日以降に日本国籍を取得した方又は永住許可を受けた方の、海外在住期間のうち、取得又は許可前の期間

老齢基礎年金額の計算方法

これまで老齢基礎年金の受給要件をみていきましたが、受給案件を満たしている場合、年金額はどのように計算すればいいのでしょうか。

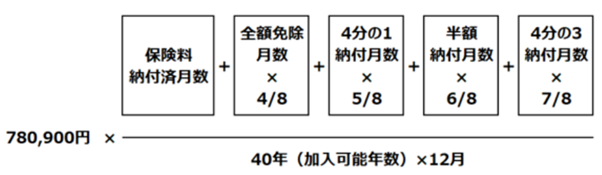

老齢基礎年金の受給額は、満期の40年間納付した場合の額が決まっているため、その額に実際の納付月を掛けることで算出できます。*3以下の図2は、2021年4月からの計算式です。

出所)日本年金機構(2021)「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

ただし、2009年(平成21年)3月分までは、全額免除は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5で、それぞれ計算します。ここまで述べてきたことを以下で整理してみました。

出所)日本年金機構(2021)「老齢基礎年金(昭和16年4月2日以後に生まれた方)」を基に三菱UFJ国際投信作成

老齢基礎年金の繰上げ受給と繰下げ時給

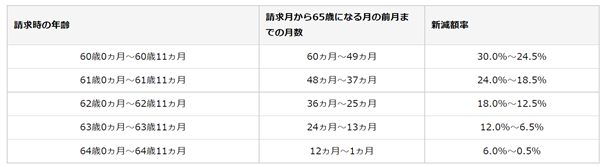

老齢基礎年金の受給開始は原則65歳ですが、60歳からの繰上げ受給や66歳から70歳までの希望する年齢から受給する繰下げ受給を請求することもできます。*3年金受給額は、繰上げ受給をした場合には減額され(表3)、繰下げ受給をした場合には増額されます。

表3 全部繰上げを請求した場合の減額率

出所)日本年金機構(2021)「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

この場合の減額率は、以下のとおりです。

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数

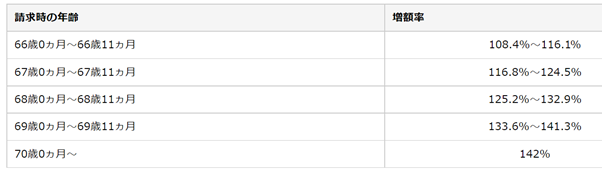

次に繰下げ受給を請求した場合の増額率をみてみましょう。

表4 全部繰上げを請求した場合の増額率

出所)日本年金機構(2021)「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

この場合の増額率は、繰下げ請求を行う月によって異なり、65歳になった月から繰下げの申出を行った月の前月までの月数に応じて、1ヵ月増すごとに0.7%ずつ高くなります。

(目次へ戻る)

厚生年金(老齢厚生年金)に関して

次に老齢厚生年金についてみていきましょう。

老齢厚生年金の受給要件

老齢厚生年金の受給要件は、上述の老齢基礎年金の受給要件を満たしていることです。*6受給開始年齢は、誕生年によって異なります。*71985年の法律改正によって、厚生年金保険の受給開始年齢が60才から65才に引き上げられました。そこで、受給開始年齢を段階的に、スムーズに引き上げるために設けられたのが「特別支給の老齢厚生年金」の制度です。

以下の条件に当てはまれば、「特別支給の老齢年金制度」の対象になり、65歳以前に受給することが可能ですが、以下の条件以外の人は、65歳からの受給になります。

- 男性の場合、昭和36年4月1日以前に生まれたこと

- 女性の場合、昭和41年4月1日以前に生まれたこと

- 老齢基礎年金の受給資格期間(10年)があること

- 厚生年金保険等に1年以上加入していたこと

- 60歳以上であること

老齢厚生年金額の計算方法

老齢厚生年金額の計算方法は複雑で、65歳以下の場合の年金額は以下の計算で決定します。*6

年金額=a.定額部分+b.報酬比例部分+c.加給年金額

まず、a.定額部分は以下のように計算します。

1,628円×生年月日に応じた率×被保険者期間の月数

「生年月日に応じた率」は、生まれ年によって異なり、年度毎に再評価率が見直されます。*8また、被保険者期間の月数は、昭和21年4月2日以後生まれは480月が上限です。

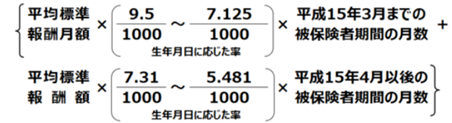

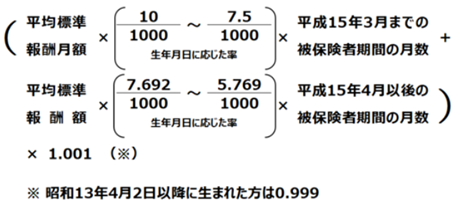

次に、b.報酬比例部分は、以下の(1)の式によって算出した額ですが、(1)の式によって算出した額が(2)の式によって算出した額を下回る場合には、(2)の式によって算出した額が報酬比例部分の年金額になります。

(1)報酬比例部分の年金額(本来水準)

(2)報酬比例部分の年金額(従前額保障)

最後に c.加給年金額とは、65歳(または、定額部分受給開始年齢)に到達した時点で、年金受給者によって生計を維持されている以下のような配偶者または子どもがいるときに加算される年金額です。

- 配偶者は65歳未満であること

- 子どもは18歳到達年度の末日前あるいは1・2級の障害状態にある20歳未満であること

ただし、勤務先で厚生年金保険に加入しながら老齢厚生(退職共済)年金を受給している60歳台前半(60歳から65歳未満)の方は、給料と年金の合計額に応じて年金の支給が停止される場合があるので、注意が必要です。

(目次へ戻る)

受給見込額の把握は便利な「ねんきん定期便」や「ねんきんネット」で確認しよう

これまで見てきた通り、支給額、特に老齢厚生年金額は自分で計算をしようと思うと複雑ですし、将来的に年金の水準がどう変動するかにも左右されるため、正確に把握するのは困難です。そもそも年金保険に累計で何ヵ月加入しているのか把握している人は少ないかもしれません。

そこで利用したいのが「ねんきん定期便」や「ねんきんネット」です。

「ねんきん定期便」は毎年被保険者の誕生月に日本年金機構から送られてきます。通常ははがきサイズで届きますが、35歳、45歳、59歳の節目の年には封書で届きます。*9ねんきん定期便には以下のことが記載されています。

- 直近1年間の納付状況(封書の場合は全期間の年金記録)

- 50歳未満の場合:これまでの加入実績に応じた年金額

- 50歳以上の場合:年金見込額

そのためねんきん定期便を見れば、これまでの年金保険加入実績や、現時点での受給年金額が一目瞭然なのです。見逃さないよう、届いたら必ずチェックしましょう。だだし、50歳未満の場合、ねんきん定期便でわかるのはあくまでこれまでの納付額に応じた受給年金額で、実際の受給開始時点でいくら受け取れるのかは、50歳以上にならないとわかりません。

そこをカバーできるのがねんきんネットです。*10このサイトから「年金見込額試算」のリンクに入れば、「かんたん試算」と「詳細な条件で試算」のシミュレーターが用意されています。*11「かんたん試算」は、画面のクリックだけで現在と同じ労働条件が自動設定され、年金見込額を試算することができます。「詳細な条件で試算」では、今後の働き方や、老齢年金を受け取る年齢、未納分を今後納付した場合など、詳細な試算条件を自身で設定することによって、年金見込額を試算することができます。

ねんきんネットの利用は登録制ですが、ねんきん定期便に記載されている17桁のアクセスキーがあればIDをすぐに取得できますし、アクセスキーが手元にない場合も、基礎年金番号や個人情報で申し込みをすることができます。

また、マイナンバーカードとメールアドレスがあれば、政府が運営するオンラインサービス「マイナポータル」から利用することも可能です。

(目次へ戻る)

まとめ

年金は老後の生活を支える大切な収入源になります。したがって、将来の年金受給額を把握することは、今後の生活設計をする上で欠かせません。この機会に、年金保険の加入期間や保険料の支払い状況を確認し、将来の年金受給額を試算してみてはいかがでしょうか。そして、保険料免除制度を利用した場合には「追納」するかどうかなども含めて家計を見直し、今から老後に備えましょう。

*1 参考)日本年金機構(2021)「令和3年4月分からの年金額等について」

*2 出所)厚生労働省「いっしょに検証!公的年金」

*3 出所)日本年金機構(2021)「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

*4 出所)日本年金機構「国民年金保険料の納付が困難な方へ国民年金保険料の免除・納付猶予申請が可能です!」

*5 出所)日本年金機構(2020)「合算対象期間」

*6 出所)日本年金機構(2021)「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

*7 出所)日本年金機構(2021)「特別支給の老齢厚生年金」

*8 出所)日本年金機構(2021)「年金額の計算に用いる数値」

*9 出所)日本年金機構(2021)「「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和3年度送付分)」

*10 出所)日本年金機構「あなたの年金、便利なねんきんネットで!」

*11 出所)日本年金機構「年金見込額試算」

2019.10.18 公開

2021.9.8 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ