ポイント

どんな時代もボーナスの時期が近づくと何かとワクワクするものですね。しかし、消費税率が上がって家計負担が厳しくなったり、老後生活資金問題が叫ばれ貯蓄の必要性が増している昨今、やはりボーナスは有効に使いたいものです。

すでに使い道が決まっている人も、そうでない人も、必要性に応じた賢いボーナスの使い方ができるよう、有効な使い方を一緒に考えていきましょう。

ポイント還元制度を利用し賢くまとめ買い

家電製品の買い換えや旅行など、ボーナスは普段の家計でなかなか買えない大型消費に回す人は多いですが、必需品などのまとめ買いに回してみるのもいいかもしれません。

2019年10月に消費税率が10%に増税となり、その対策としてポイント還元制度が実施されています。すでにコンビニなどでポイント還元制度によるキャッシュバック(割引)を受けた人も多いでしょう。コンビニなどフランチャイズの店では還元率は2%ですが、基本的には5%の還元ですから増税前よりもお得な買い物ができることになりますね。

しかし、このお得なポイント還元制度は2020年6月までの時限措置。消費額が大きいほど、還元額も大きくなるのが基本ですから、期間中は目一杯制度を利用するのが望まれます。最大限にお得を享受するには、今年冬のボーナスはポイント還元制度を使った消費に使うのも良さそうです。

仮に、ボーナス50万円をキャッシュレス決済で消費に回すとして、5%の還元を受けることができれば単純計算で25,000円分の還元を受けることができます。

ただし、キャッシュレス決済はクレジットカードや電子マネーなどの利用が必須ですが、各カード会社ともポイント還元のための上限金額を設定しています。たとえば、MUFGカードでは、1枚のカード(番号単位)につき1カ月当たり30万円分の請求額(15,000円相当分のポイント)が上限です。つまり、同月内に50万円分の買い物をしても、還元対象となるのは30万円分になることには注意が必要です。

年末年始に必要なものや防災グッズなど、まとめて買っておきたい物を2~3回に分けて買うなどの工夫をしてみるのもいいですね。ただし、まとめ買いをする時にはついつい不要なものも買ってしまう傾向があるものです。無駄遣いにはならないように注意しましょう。

(目次へ戻る)

王道はやっぱり預貯金

ボーナス時期が近づくと、使い道に関するアンケート調査がよく行われます。その中でも決まって上位の座についているのが預貯金です。教育資金や老後資金ほか、目的はさまざまですが、いざという時にすぐに使うことができるお金として、預貯金はやっぱり多くあると安心ですね。

仮にボーナス50万円を定期預金に預け、そのまま自動継続するものとして、元金50万円がどのように増えていくか見てみましょう。

出所)金融広報中央委員会・知るぽると「受取額シミュレーション」を基に三菱UFJ国際投信作成

低金利の昨今では、あまり利息を期待できないのは仕方ないかもしれません。しかしボーナス時期にはさまざまな銀行で金利上乗せなどのボーナスキャンペーンが実施されることがよくあります。少しでもお得を享受するためには、できるだけ早めにさまざまな銀行のボーナスキャンペーンをチェックしておくといいでしょう。

(目次へ戻る)

ローンを返済中の人は繰り上げ返済も要検討

ローン返済中の人は、ボーナスを使って繰り上げ返済を検討してみるのもいいでしょう。現在返済中のローンの状況にもよりますが、一般的には繰り上げ返済することで借入残金に対する利息が軽減されて支払総額が少なくなることが期待できます。

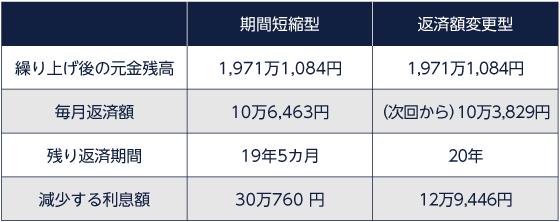

一例として、返済中の住宅ローンをボーナスで50万円分一部繰り上げ返済する場合のシミュレーションをしてみましょう。

- 借入金額:当初借入2,400万円/現在残高:約2,027万円

- 借入期間:当初25年/残り返済期間:20年

- 金利2.4%(全期間固定)、元利均等返済払

- 毎月返済額: 10万6,463円

住宅ローンの繰り上げ返済では、基本的に「期間短縮型」と「返済額変更型」の2種類の方法から選択できます。それぞれの場合で50万円繰り上げする場合のシミュレーション結果は次のようになりました。

出所)金融広報中央委員会・知るぽると「繰り上げ返済シミュレーション」を基に三菱UFJ国際投信作成

今回想定した住宅ローンの繰り上げ返済シミュレーションでは、どちらも10万円単位で利息が軽減されることになりました。同じ金額を一部繰り上げ返済も回す場合でも、繰り上げかたによって軽減額は大きく変わりますから、実際に繰り上げ返済を検討する場合には自身の借入状況に合わせてしっかりシミュレーションするようにしましょう。

また、実際に繰り上げ返済するときには基本的に手数料や諸費用がかかることも理解しておきましょう。手数料等の金額は金融機関および繰り上げ返済方法によって異なります。たとえば、三菱UFJ銀行の一部繰上返済手数料は次のように設定されています。

- インターネット:0円

- 電話/テレビ窓口:5,500円(プラス保証会社事務手数料11,000円)

- 窓口:16,500円(プラス保証会社事務手数料11,000円)

繰り上げかたも返済方法も賢く選び、しっかりお得を享受できると良いでしょう。

(目次へ戻る)

将来に備えて投資で増やすのも選択肢

ボーナスなどの臨時収入は、投資をはじめるのに適しているとも言われます。子どもの進学資金や自身の老後資金など、ライフプランの中では多額のお金が必要となることが多々あります。今もらうボーナスをじっくり長い期間をかけて複利運用しながらお金を増やしていくことに使ってみてはいかがでしょうか。

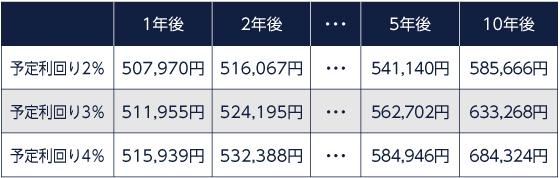

仮にボーナス50万円を予定利回り2%、3%、4%の3パターンの投資商品で運用するものとして、元金50万円がどのように増えていくか見てみましょう。

出所)金融広報中央委員会・知るぽると「受取額シミュレーション」を基に三菱UFJ国際投信作成

投資信託も株式投資も、いわゆる投資商品は常に価格変動するものですから実際には想定通りに運用できるとは限りません。一般的に、リスクとリターンは表裏一体の関係にあると言われています。つまり、高いリターンを求めればそれだけリスクも大きくなり、リスクを低めに抑えたければそれだけリターンも小さくなるということです。

そこで提案したいのが、リスク・リターンが安定した投資信託を選び、NISAなどの非課税制度を利用する投資法です。上記シミュレーションでは毎回の収益分(分配金など)に20.315%の税金が徴収されるものとして計算した金額です。非課税制度を利用して運用することで、本来課される税金分も元金に加えて複利運用することができます。

NISAに新規で投資できる期間は2023年までですから、非課税投資を新規で利用できるのはあと約4年間。そう考えると、できるだけいまのうちにお得を享受しておきたいですね。

なお、実際に投資するに当たっては手数料がかかります。この手数料は投資信託の場合には信託報酬など、株式投資の場合は売買手数料などがあります。手数料を引いたあとの実際に得られる利益はシミュレーション結果とは異なりますから、どんな手数料がいくらかかるか事前確認しておくことも大切です。

(目次へ戻る)

全体的な家計バランスを考えながら、自分に合った使い方を!

今回、消費、貯金、返済、投資の4つのボーナスの使い道でどれだけお得になるかを紹介しましたが、どの方法が最も上手な使い道になるかは人それぞれの家計状況や資産状況により異なります。

また、1つの使い道に集中させなくてもいいことも知っておきましょう。たとえば投資にチャレンジする場合、いくら余裕資金的なボーナスでも、全額を投資に費やすのではなく無理のない範囲で考えましょう。

自分自身の必要性や家計状況を考えながら、消費、貯金、返済、投資の中でボーナスをバランス良く配分し、効果的な使い方をじっくり考えるようにしてください。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2021.10.06|

2019.08.16|

2019.09.27|

2021.09.08| マネー

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|