ポイント

家族が病気や怪我をして、気づいたら医療費が高額になってしまうことがあります。

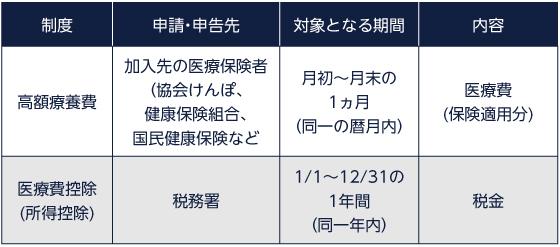

そんなときに頼りになるのが、高額療養費制度ですが、実は自己負担額が多くても制度を利用できないパターンがあるのをご存知でしょうか。

今回は制度の概要とともに、注意すべきポイントもご紹介します。現在自分や家族が通院している、あるいは老後に向けて医療費が気になる方は、ぜひチェックしてみてください。

高額療養費とは?医療費控除との違いをおさえよう

そもそも高額療養費とは、自己負担限度額よりも高額な医療費を支払った場合に、払い戻しを受けられる制度です。費用は医療機関のほか、薬局の窓口などで支払う分も含まれます。上限額は1ヵ月ごと(月初から月末まで)にかかった費用を計算します。

出所)全国健康保険協会 協会けんぽ「高額な医療費を支払ったとき」

医療に関してよく耳にする制度として、「医療費控除」も挙げられますが、医療費控除と高額療養費は全く別のものです。

いずれも医療費負担を軽減するという目的は同じですが、高額療養費は払いすぎた医療費が払い戻しされるもの。医療費控除は、支払った医療費に応じて所得税が一定金額軽減されるものです。医療費控除として申請できる費用に、高額療養費として受け取った分は含みません。

医療費控除は確定申告によって税務署に申告する必要がありますが、高額療養費は税金を軽減するものではないため、確定申告は必要無いという違いもあります。

出所)全国健康保険協会 協会けんぽ「『高額療養費』と『医療費控除』ってなんだろう?」

(目次へ戻る)

高額医療費の自己負担限度額は?

高額療養費制度においてポイントになるのが、医療費の自己負担限度額です。限度額は年齢と所得によって区分されています。限度額は年次によって変動していますが、平成30年8月診療分からは以下の通りです。

出所)厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」を基に三菱UFJ国際投信作成

ここに記載されている「総医療費」とは、保険適用される前の10割の医療費のことです。

例えば現在35歳で年収300万の世帯の場合は④区分エに該当します。1ヶ月にかかった医療費が25万円であれば…

⇒自己負担分(3割):75,000円

⇒自己負担限度額:57,600円

⇒払戻金:75,000-57,600円=17,400円

ということになります。

同じく35歳で、年収が600万円なら③の区分ウです。総医療費が25万円の場合で計算してみると、自己負担分が自己負担上限額を超えないため、高額療養費制度は適用されません。

同じ条件(35歳で年収が600万円)で総医療費が35万円の場合で計算してみましょう。

⇒自己負担分(3割):105,000円

⇒自己負担限度額:80,930円

⇒払戻金:105,000-80,930円=24,070円

このようになります。

(目次へ戻る)

自己負担限度額を軽減する3つの方法

高額療養費制度においては、一定条件を満たすことで規定の自己負担限度額を軽減し、より多くの払い戻しを受けることも可能です。

(1)同一世帯で同月に医療費が生じたとき

同じ健康保険に加入している場合であれば、例えば妻が受診した分と夫が受診した分の医療費を1ヵ月単位で合算することができます。

(2)多数回該当したとき

例えば長期間通院していて、医療費が毎月のように自己負担上限額に達してしまう可能性もあります。そこで採り入れられている仕組みが「多数回該当」です。過去12ヵ月間の間に3回以上高額療養費制度を利用している場合、4回目からは上限額が下がります。

具体的な金額は以下の表を参照してください。

※「住民税非課税」の区分の方については、多数回該当の適用はありません。

出所)厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」を基に三菱UFJ国際投信作成

(3)特定疾病に係る高額療養費支給特例を受ける

疾病の中には、治療が長期間にわたり、医療費が特に高額になる「特定疾病」がいくつかあります。これらについては、「特定疾病療養受療証」を提示することで1ヵ月の自己負担限度額を10,000円に下げることができます。

・血友病

・人工腎臓を実施している慢性腎不全

※70歳未満で標準報酬月額が53万円以上の上位所得者は自己負担限度額20,000円

・抗ウイルス剤を投与している後天性免疫不全症候群

出所)全国健康保険協会 協会けんぽ「特定疾病に係る高額療養費支給特例について」

(目次へ戻る)

高額療養費制度が使えない?覚えておきたい条件

健康保険に加入していれば誰でも利用できる高額療養費制度なのですが、実は支払ったすべての医療費を合算できるわけではありません。以下の条件はしっかり確認しておきましょう。

(1)1つの医療機関で自己負担額が21,000円以下の場合

70歳以上の場合は金額によらず複数の医療機関で支払った自己負担分をすべて合算できるのですが、69歳以下は、1つの医療機関で21,000円以上払った場合のみです。

(2)保険適用以外の費用は合算できない

高額医療費制度の対象となるのは、保険適用の医療費だけです。食費、住居費、差額ベッド代、先進医療費などは制度の適用対象外になります。

(3)月をまたいだ支払いは合算できない

医療費は画一的に月初から月末で換算されます。月をまたいで治療した場合は合算できず、自己負担上限額に満たない可能性があります。

(4)家族が別々の健康保険に加入していた場合

一世帯で医療費を合算できるのは、家族が同一の健康保険に加入している場合のみです。例えば夫が会社の健康保険、妻が自営業で国民健康保険に加入していたら、世帯合算はできません。

出所)厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

高額療養費の申請方法

申請方法は2種類です。

(1)事後に手続きする

まず自分が加入している健康保険のホームページで「健康保険高額療養費支給申請書」をダウンロードしましょう。

申請書の他には本人確認書類、病院の領収書、怪我の場合は「負傷原因届け」、第三者による傷病の場合は「第三者行為による傷病届」など、いくつか添付書類も必要になることがあります。

書類が揃ったら、健康保険の窓口に直接または郵送で提出して申請完了です。事後申請は診療を受けた月の翌月の初日から2年間有効なので、漏れがあれば申請しておきましょう。

(2)事前に手続きする

もし、あらかじめ医療費が高額になると予想ができるのであれば、「限度額適用認定証」を提示しましょう。病院の窓口で最初から自己負担限度額分のみ支払うことができます。事後に手続きした場合と、最終的な支払額は変わりません。

「限度額適用認定証」もホームページで申請書をダウンロードし、窓口に提出または郵送して手続きすると受け取れます。

出所)全国健康保険協会 協会けんぽ「健康保険高額療養費支給申請書」、「健康保険限度額適用認定申請書」、「医療費が高額になりそうなとき」

(目次へ戻る)

まとめ

高額療養制度はいざというときの強い味方になる一方で、治療が長期間になれば自己負担限度額分であっても賄い続けるのは家計にとって大きな打撃となります。リスクに備え、民間の生命保険や医療保険を検討するのもおすすめです。

保険には満期の際は返戻金をもらえるなど貯蓄性の高い種類もあり、資産形成にも有効です。ぜひ合わせて解説記事を読んでみてください。

参考記事:「ズボラ向け?「保険で老後資金を積み立てる」という考え方」

参考記事:「貯蓄型と掛け捨て、生命保険を選ぶならどっち?」

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.06.21|

2019.07.17|

2021.08.23| マネー

2019.09.18|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|