2019年10月の消費税率引き上げに伴い、「軽減税率」という言葉を各所で見かけるようになりました。

消費税の増税が家計に与える負担を緩和するため、もっとも身近な食料品などの消費税は10%に引き上げず、これまでの8%に据え置く、というものです。

ただ、「食品」の消費には様々な形があります。スーパーなどでの買い物なのか、外食なのか、宅配なのか。

これによって、消費税は8%に据え置かれるのか、10%に上がるのかが異なってきます。

そこで今回は、注目を集める「軽減税率」の内容について、確認していきます。

日本での軽減税率と海外の税率

日本では、今回はじめて軽減税率が導入されます。

これは、食料品など生活必需品にかかる消費税の税率を、標準(10%)より低い8%にすると言うものです。

厳密には、「軽減」というよりも、「8%に据え置く」形です。

今回の増税で軽減税率が導入される理由として、低所得者への配慮があります。

消費税は、その人の所得に関係なく誰でも同じ割合を負担しなければなりません。すると、所得の低い人ほど、所得に対しての税の負担が大きくなるという現象が起きてしまいます。

ある意味では、税の公平負担に対する「逆転現象」です。

このギャップを小さくするために、今回軽減税率が導入されます。

食料品などの生活必需品に限り、これまでの8%の消費税率に据え置くという対策です。

海外では、軽減税率を導入している国はすでに複数あります。

アメリカは州によって税率が異なるので話は複雑になりますが、ヨーロッパでは以下のように税率が設定されています。

付加価値税と呼ばれる、日本で言うところの消費税率が、モノやサービスの種類によって大きく異なっています。

例えば、

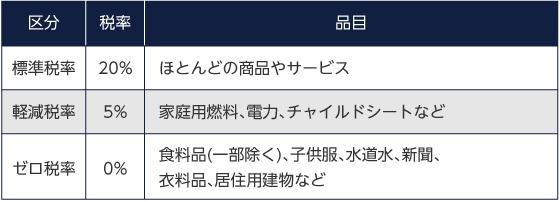

イギリスの場合(VAT=付加価値税)

出所)「英国 税制」(JETRO)

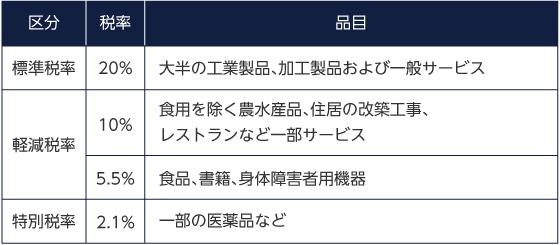

フランスの場合(VAT=付加価値税)

出所)「フランス 税制](JETRO)

海外の場合は、品目の区分が細かく、また、モノやサービスの区分によって税率が極端に違うのも特徴です。

(目次へ戻る)

軽減税率の適用対象

今回、日本での軽減税率の適用対象は、

- 酒類・外食を除く飲食料品

- 週2回以上発行される新聞で定期購読契約に基づくもの

とされています。

この中で、飲食料品の購入にはいろんな形態があるため、例えば「コンビニのイートインスペースで食べる食品は?」という話題を中心に、様々な疑問について報道されました。

基本的な考え方について紹介しましょう。

まず、飲食料品の範囲は以下のように定められています。

出所)国税庁パンフレット「よくわかる消費税軽減税率制度」

「コンビニエンスストアのイートインコーナーを利用するとどうなる?」という点ですが、これは「外食」と見なされ、10%の税率が適用されます。

「飲食店業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備(飲食設備)がある場所において、飲食料品を飲食させるや役務の提供」*1

商品を購入する段階で持ち帰りか、イートインを利用するかの意思を確認し、それによって違う税率を適用することになります。

ショッピングモールのイートインコーナーも、同じ扱いです。

「相手方が指定した場所において行う役務を伴う飲食料品の提供」*1

は、標準税率(10%)が適用されます。

ただ、「出前」「宅配」は、単に飲食料品を届けるためで、この場合は軽減税率の対象(8%)になります。

そして、「一体資産」というものがあります。

これは、図のように、紅茶とティーカップがセットになっているような種類のもの、またはお菓子におまけが付いている場合などで、「飲食料品」と「飲食料品以外の資産」がセットで売られているものを指します。

この場合には、どちらがメインなのか、をはかる基準として、

「税抜価額が1万円以下であって、食品の価額の占める割合が2/3以上の場合」は、全体が軽減税率(8%)の対象となります。

それ以外は、全体は標準税率(10%)の対象です。*1

(目次へ戻る)

これは外食?医薬品?

さらに細かく見ていくと、このような質問が国税庁に寄せられています。

「外食」と言うと、大きくは「家の外で、店のテーブルや椅子を使って食べるもの」という感覚になりますが、それだけで分類できないものもあり、今回の軽減税率の適用対象かそうでないかについて、具体例が示されています。

いわゆる「学生食堂」は、自分でメニューを選び購入する「外食」にあたるので適用対象外

・病院食:治療目的で決められた食事を摂る場合は非課税

病院で提供される食事でも、メニューを選べる場合は通常の税率(10%)の適用

・ノンアルコールビール:酒税法の規定する「酒類」に該当しないため「飲食料品」であり、軽減税率の適用対象になる。

・栄養ドリンク:「医薬品」「医薬部外品」「再生医療等製品」に該当するものは、法律上の「医薬品等」であり、食品ではないので軽減税率の対象外。それ以外のものは「食品」にあたるので軽減税率の対象になる。

出所)国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)」

(目次へ戻る)

まとめ

ここまで、軽減税率の仕組みや、その適用範囲について紹介してきました。

さらに細かくは、食品などのメーカーが材料を仕入れる際、原料によって税率は異なる場合もあり、最終的な製品価格はどうなっていくのか、という部分にまで制度の影響は及びます。

消費の現場ではあまり見えないところで企業がどこまで努力していくのか、また、この影響で食品の値上げなどが出てくるのか、といったところも、今後気になる点の一つです。

*1

出所)国税庁パンフレット「よくわかる消費税軽減税率制度」

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.09.25|

2019.08.02|

いろいろとやるのが心底面倒な人のための、怠惰な家計簿づくりのノウハウについて

2019.05.23|

共働き家庭にも家計破綻リスク!?夫婦の役割分担できてますか?

2019.03.11|

2019.02.13|

2019.09.10|

2019.07.31|

2019.09.05|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|