老後2,000万円問題の盛り上がり

最近、「老後」「年金」「2,000万円」という文字が踊るようになりました。

例の、金融庁のレポートがきっかけです。

参考:「高齢社会における資産形成・管理」

このレポートについては様々な声があるようですが、個人的には、老後のことを皆が、とくに下の記事のように若い世代が直視するいい機会だとポジティブに捉えています。

老後の金融資産に2000万円が必要との試算を示した金融庁の報告書は公的年金への不安を呼び起こした。

「そんなにためられない」「公的年金だけで足りないのは分かっていた」など様々な意見が飛び交い、老後の資産に関するセミナーや年金の十分な給付を求めるデモに参加する若者の姿も見られる。

さて、問題はここからです。

このニュースを聞いて、「2,000万円」という金額は、何を根拠にいわれているのか、気になった方もいるのではないでしょうか。

よく読むと、根拠になっているのは、レポート中の次の部分です。(下線は筆者)

この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

この「毎月5万円不足」というのが、2,000万円の根拠のようです。

では「毎月5万円不足」は、何が根拠になっているのでしょうか。

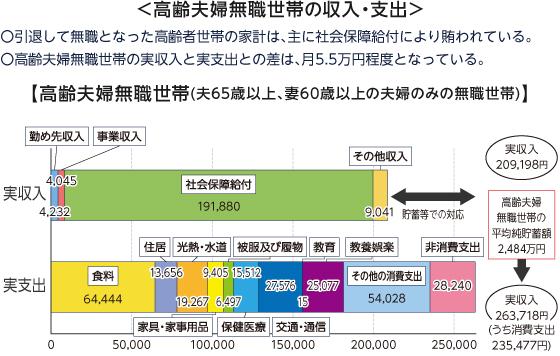

それは、別の資料の下の図が示しています。

出所)「第21 回市場ワーキング・グループ 厚生労働省資料」を基にグラフは三菱UFJ国際投信作成

収入はほぼ社会保険のみとした場合、毎月の支出が5万円ほど上回ってしまう試算が、厚生労働省の資料に示されており、この5万円不足を30年、というのが2,000万円の根拠です。

なるほど。確かに不足してします。だから、2,000万円を老後に向けて作らなければならない……とは全く思いません。少なくとも私は。

実は、このレポートは、「2,000万円貯めろ」とは言っていません。

このレポートが言っているのは、「定年から30年間稼ぎなしだと、平均で見て、毎月約5万円不足する」ということです。

これは、65歳で働き手がいなくなった世帯の試算なのです。

つまり、「2,000万円貯める」以外にも方法はあるということです。

その一つが、「元気なら働ける限り働く」というものです。

実際、同資料においては高齢者の健康寿命の延びが指摘されており、2016年の健康寿命は、男性で72.14歳、女性で74.79歳です。しかも近年、健康寿命の延びは、平均寿命の延びよりも大きいとあります。将来は、もっと健康寿命が延びていると考えられます。

また、60歳以上で仕事をしている人は、4割以上が「働けるうちはいつまでも働きたい」と考えていますし、「70歳まで」「75歳まで」「80歳まで」という方もいます。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

このように、まだまだ働けるのに、定年を迎えてしまっているというのが実態なのではないでしょうか。

(目次へ戻る)

「長生きする」=「長く働く」という当たり前の事実から目を背けてはいけない。

元MIT教授のレスター・C・サローは、その著書「The future of capitalism (邦題:資本主義の未来)」において、年金制度は大きく分けると2種類あると述べています。

第一は、「世代間で所得を移転する制度」です。これはドイツのビスマルクが作った制度です。

これに対し、第二は「自分が積み立てたものを自分が受け取る制度」です。これは、シンガポールのリー・クアンユーが作ったものです。

サローは、これに対し「後世の歴史家は、リー・クアンユーは正しく、ビスマルクは間違っていたと書くだろう」と、著書の中で述べています。

そして、日本の制度はドイツのビスマルクが作ったものと同様のものです。

ですが、ドイツのビスマルクが引退の年齢を65歳と定めた1891年には、ドイツ人の平均寿命は、45歳にも達していませんでした。

日本に置き換えても、1950年当時、男性の平均寿命は58歳、定年は55歳が一般的で、厚生年金の受給開始年齢も55歳でした。つまり、平均寿命の数年前まで働いているのが当たり前だったわけです。

それに対して、足下では、男性の平均寿命は81歳(2017年時点)、定年は60歳~65歳となっており、年金の受給開始年齢も65歳となっています。

1950年と比較すると、定年後から平均寿命を迎えるまでの期間、つまり働いていない期間が大きく延びています。また、健康寿命が70歳を超えていることを考慮すると、元気なのに働いていない期間が数年間あるということになります。

よって、その期間を働けば、2,000万円の前提は変わってきます。

もちろん、いつまで元気に働けるか分かりませんから、ある程度貯蓄は必要だと思いますし、国も資産形成を応援する制度を整えています。

しかし、長生きできる社会になったのだから、その分長く働くというのも、当たり前の事実なのではないでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2018.09.28|

今年こそ!ある程度まとまったお金を貯めるにはどうしたらよいか

2019.02.18|

便利でお得!初心者に「つみたてNISA」をきっかけに投資を始めて欲しいワケ

2019.03.13|

2019.05.31|

2019.03.12|

2019.07.25|

2018.09.28|

2019.02.13|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|