知らない間にお金を使い過ぎてしまったり、特に必要でもないものを買ってしまったりといった経験を持つ人は、多いのではないでしょうか。お金との付き合い方を難しく感じるという方も、中にはいらっしゃるでしょう。

お金の使い方には、その人の性格や価値観が表れます。

そこで、上手にお金を使って自分の価値観を満たし、幸せになるにはどうすればいいのか。

本稿では、そんな考え方について、一つの考え方をご紹介したいと思います。

気をつけたいお金の使い方

最近では政府の施策もあってキャッシュレス化が進み、現金をあまり持ち歩かないという人も増えているようです。昔からあるクレジットカードに加え、ICカードやスマホ決済など、決済手段も多様化してきています。

キャッシュレス決済は、ATMまで現金を引き出しに行く必要がなく、買い物の際にも財布から小銭を出さなくていいので、レジでの支払いもスムーズです。

ただし、これらは現金での決済に比べると、あまりお金を使った感覚がありません。現金であれば、使って無くなっていくのがわかりますし、あとどれくらい残っているのかも、財布の中を見ればわかります。

しかし、キャッシュレス決済では、お金が減っていくという事実が見えにくいので、あとどれくらいなら使っても大丈夫なのかがわかりにくいものです。さらに、後で支払いの請求がまとめてくるのであれば、知らない間にお金を使い過ぎてしまうリスクもあります。

気をつけていないと、お金が無くなってしまっていたり、知らない間に借金を背負い込んでしまう可能性もあるわけです。

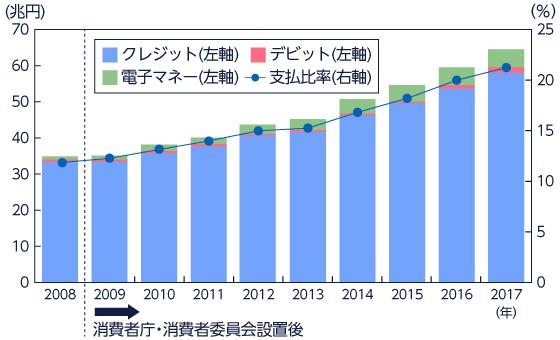

令和元年版の消費者白書によると、以下に示す通り、支払総額に占めるキャッシュレス決済の支払額の割合は年々増えてきているのがわかります。

出所)消費者庁「令和元年版消費者白書」より三菱UFJ国際投信作成

デビットカードのように、使えばすぐに銀行の口座から代金が引き落とされるものであれば残高の把握は容易ですが、支払いのタイミングがずれるとなると後からいくら請求されるのか。その正確な把握が欠かせません。

現金での支払いに慣れている人にとっては、自分が何にいくら使ったのかをちゃんと覚えておくという習慣が十分身についていない人もいるため、キャッシュレス決済では、今まで以上にお金の使い方に気をつける必要が出てきます。

(目次へ戻る)

お金の使い方にはどんなものがあるのか

何にどれだけお金を使っているのかをわかるようにするのであれば、家計簿をつけている人も多いでしょう。

しかし家計簿に記載される金額を、その目的によって整理した場合、どのような分類が考えられるのでしょうか。

まず思い浮かぶのが、食費や水道光熱費などの衣食住に関わる生活費です。生活するうえでは絶対に必要な費用であり、無人島で自給自足の生活でもしない限り、ゼロにすることはできません。収入から生活費を差し引いた残りが、自由に使い道を決められるお金ということになります。

次に考えられるのが、一定額を預貯金に回すというものです。子供の進学や自身の老後のことなど、将来にお金が必要になる場合に備えて、お金を貯蓄しているという人は多いでしょう。

さらに、生活を楽しむための趣味やレジャーに対する支出である娯楽費、資格を取得するためや、資産を運用してお金を得るという投資という使い方もあります。

上記以外のお金の使い方としては、困っている人のために寄付をするということも考えられます。

個人のお金の使い方としては、このように生活費、預貯金、娯楽費、投資、寄付の5つが考えられそうです。

(目次へ戻る)

4つの項目から浮かび上がる性格傾向

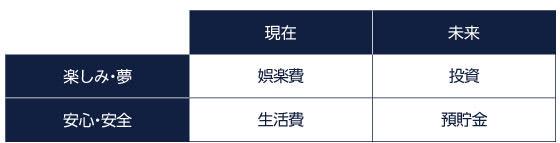

先ほどの5つの項目のうち、寄付を除く4つの項目を整理したものが、次に示す図です。この図に基づいて、どの項目にどれだけお金を使っているのかを見ていけば、自分の性格の傾向が浮かび上がってきます。

まず生活費と預貯金の共通点を見た場合、これらは最低限の生活を送るために必要なものであることから、安心・安全な生活を求める傾向が浮かび上がってきます。

今を安心・安全に過ごすための支出を生活費と考えるのであれば、将来において安心・安全に過ごすために、未来の支出に備えて準備するのが預貯金ということになります。収入の使い道が、生活費と預貯金くらいしかないという人は、安定を求める堅実な性格傾向があると考えられます。

一方、娯楽費や投資の共通点としては、積極的な活動への支出であり、楽しみ・夢という要素が浮かんできます。

目の前の楽しみを得るための支出が娯楽費であるならば、将来の夢を実現させるために支出するのが投資であるということになります。生活費を削り、預貯金をあまりせずに娯楽や投資にお金を回しているという人は、楽しみや夢を追いかける人と見ることができます。

また、別な角度から見ると、生活費や娯楽費ばかりで、預貯金や投資をしていないという人は、現在のことに意識が向きやすいと考えられます。

一方、生活費や娯楽費を削って、預貯金や投資にお金を回すという人は、今よりも未来のことに意識が向きやすいと考えられるでしょう。

このように、どの項目にどれくらいお金を使っているのかを見れば、自分の性格の傾向が浮かび上がってきます。

(目次へ戻る)

何にお金を使うのかで価値観がわかる

それでは自分の性格の傾向がわかれば、次に自分がどんな価値観を持っているのかを知るために、具体的な細かい項目を見ていきましょう。生活費以外にどんなことにお金を使っているのかを見ていきます。

何に一番お金を使っているのかは、その人の価値観を表しています。生活をするうえで絶対必要だというものでもないのに積極的にお金を使うということは、それがその人にとって価値観を満たすものであるからだと考えることができるからです。

例えば、演劇鑑賞、スポーツ観戦、音楽ライブなどの支出が多ければ、感情を動かしたり、一体感を味わったりすることに価値観があると考えられます。

また、旅行に行くのが趣味だという場合、非日常的な雰囲気を味わう、自分が見たことが無いものを体験するといったことに価値観があるのかもしれません。

美容や健康、服飾品に対する支出が多ければ、美しくあることに価値観を持っていると考えられるでしょう。

本を買ったり、セミナーに参加したりして知的好奇心を満たすことに価値観がある人もいるでしょう。

このように、価値観といっても、さまざまなものが存在します。自分の価値観といわれても、すぐに思い浮かばないという人も多いかもしれません。そのような場合には、自分のお金の使い方を調べて、支出が一番集中しやすいところを見れば、自分はどんな価値観を持っているのかがわかるのです。

日本貸金業協会の最近の調査報告によると、借入申込を行った際の資金使途の上位3つは、趣味/娯楽(レジャー、旅行を含む)費 が41.7%、食費が17.0%、外食等の遊興費 が14.5%という結果になっています。*1

意外かもしれませんが、借入の半分以上は娯楽に関するものです。それだけ人は、自分の価値観を満たすためにお金を使おうとすると考えられます。

また、借入申込を行った背景を見ても、将来の臨時収入や収入の増加などを見込んだ支出の先取りが40.7%、旅行や物品購入などによる支出の先取りが35.9%と、先取りによるものが7割以上に達します。*1

このような点からも、生活費や娯楽費の支出の多い人は、未来のことよりも現在のことに意識が集中しやすいというのが読み取れるのではないでしょうか。

自分の価値観を満たすためにお金を使うというのはいいのですが、問題はお金のトラブルになってしまわないかどうか、注意する必要がありそうです。いくら価値観が満たされたとしても、バランスの取れていないお金の使い方をしてしまうと、後悔してしまうことになりかねません。

(目次へ戻る)

自分の価値観に合ったお金の使い方をするために

自分の価値観がわかれば、どのようなお金の使い方をすればそれが一番満たされるのかを考えます。幸福感が得られるためには、価値観が満たされている必要があります。よって、価値観を一番満たすお金の使い方が、自分にとっての一番いいお金の使い方ということになります。

ただ、やみくもにそこにお金を費やせばいいというわけではなく、全体的なバランスも取れないといけません。人生100年時代と言われる今においては、老後に向けた資産形成も考えることが必要になってきます。先のことも考えたうえで、どのようにお金を使うのかを検討しましょう。

どうしても自分一人でうまくできない場合には、専門家に頼るのも一つの手です。お金の専門家としては、ファイナンシャルプランナーと税理士が挙げられます。無料相談を行っていることもあるので、そのような機会を利用して相談してみるのもいいかもしれません。

相談するといっても、まずは自分の価値観をはっきりさせることが前提となります。自分の価値観をはっきり伝えることができれば、それに応じて最適なライフプランを立てることができるからです。

自分が一番幸せを感じるお金の使い方について、検討されてみてはいかがでしょうか。

*1 出所)日本貸金業協会「資金需要者等の現状と動向に関する調査結果報告」

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2021.08.06| 資産形成

2019.07.05|

つみたてNISAとは?一般NISAやジュニアNISAとの違いは?

2019.04.11|

「つみたて投資」経験者のママに聞きました!やってみて実際どうなの?

2018.12.21|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|