日本にNISA制度が導入されて6年が経ちました。制度導入時点で、NISA口座開設数は492万4,663口座*1だったのが、2019年9月末時点では1,340 万 7,221 口座*2(一般NISAとつみたてNISAの合計)と3倍に近づきそうな勢いでNISAの利用者が増えています。

NISAという言葉を耳にする機会も増え、少し投資もやってみようかな、という気持ちはありながら、何を選べばいいのか分からないという人は少なくありません。そんな場合は、みんながどんな金融商品に投資しているのか参考にしてみるのはいかがでしょうか。

NISAで何にどれだけ投資できる?

みんながNISAで何に投資しているかを確認する前に、NISAでどんな投資ができるか知っておかなければなりません。というのも、ひとくちにNISAと言っても、実は3種類のNISAがあります。それぞれ制度の仕組みや「いくらまで投資できるのか」といった投資枠、「何に投資できるのか」といった投資対象金融商品が違うのです。

1.一般NISA

株式および投資信託を1年当たり購入時価格で120万円分まで購入することができます。暦年で年間120万円を越えなければ、まとめて購入することも、積み立てのように少しずつ購入していくこともできます。

購入した株式をそのまま保有していると配当金を、投資信託を保有していると分配金を受け取れる場合がありますが、受け取った配当金や分配金に税金がかかりません。また、購入した株式や投資信託が値上がりしたときに売却することで得られる譲渡益に対しても税金がかかりません。

ただし、非課税になるのは購入した年から数えて最長5年間です。5年を待たずに売却することも可能ですが、5年以上保有したい場合はロールオーバーという方法でさらに5年間非課税期間を延長することができます。

2.つみたてNISA

毎月一定額を積み立てしていくタイプのNISAです。積立額は年間40万円が上限とされており、40万円を越えないように自分で決めることができます。たとえば次のように決めてもいいでしょう。

・毎月3万3,000円:3万3,000円×12ヵ月=39万6,000円

・毎月2万円、ボーナス月に8万円:(2万×12ヵ月)+(8万円×2回)=40万円

つみたてNISAで購入することができるのは長期・分散・積立投資に適した公募投資信託および上場株式投資信託(ETF)に限られており、株式は購入できません。

なお公募投資信託もETFも、どちらも投資信託ですが、証券取引所に上場しているか上場していないかが大きな違いです。上場しているETFは株価のようにリアルタイムで値動きしますが、投資信託の基準価額(売買価格)は1日1つの価格として公表されます。どちらのタイプの投資信託も、つみたてNISAで購入できるのは、「手数料が低く」、「長期の積み立て」、「分散投資に適したもの」に限られています。

非課税になるのは購入した年から数えて最長20年間。一般NISAと同じように、投資信託を保有している間に受け取る分配金と、購入した投資信託・ETFが値上がりしたときに売却することで得られる譲渡益に税金がかかりません。

3.ジュニアNISA

ジュニアNISAは0歳~19歳までの人が利用できるNISAで、仕組みは一般NISAと同じように、年間上限額の範囲内で株式および投資信託を購入できるタイプのNISAです。ただし1年当たりの上限額は一般NISAより低く、80万円です。一般NISAと同じく購入した年から数えて最長5年間、配当金や分配金、譲渡益などに税金がかかりません。なお、災害等やむを得ない場合を除き、原則として18歳まで払い出しできません。

(目次へ戻る)

NISAで投資するなら何を選ぶ?

NISAには3種類あることを見てきましたが、実は1人1つのNISAしか利用できません。ジュニアNISAは年齢制限がありますからここでは考えないことにすれば、「一般NISA」か「つみたてNISA」のどちらかを選ぶことになります。

どちらが良いかは自身の投資スタイルによります。たとえば、つみたてNISAでは、一度申し込むと自動的に積み立てされていきますから、自分で基準価額を見ながら購入タイミングをはかる必要がありません。一方、自分で価格を見ながら購入したり、毎月・毎週といった定期的な積み立てではなく、お金に余裕のある時だけ購入したいという場合は一般NISAが適しています。

2019年9月末時点で一般NISAは1,170 万 1,321 口座、つみたてNISAは170 万 5,900 口座開設されています*2。一般NISAは2014年1月、つみたてNISAは2018年1月からと、制度の開始時期が違うといった事情はありますが、一般NISAを利用している人が多いことが分かります。

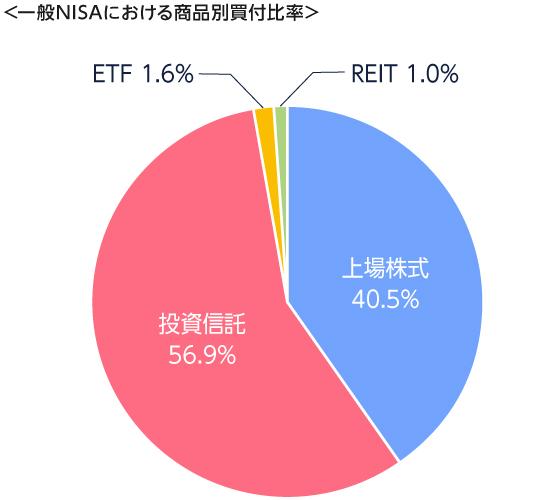

では一般NISAを利用している人はどんな商品を選んで投資しているのかというと、約6割が投資信託の購入です。金融庁の資料では、投資信託56.9%、ETF1.6%、REIT1.0%と詳しい割合が公表されていますが、ETFは前述したように上場している投資信託、REITは不動産を投資対象とした投資信託です。

出所)金融庁「NISA・ジュニアNISA口座の利用状況調査 (2019 年9月末時点)」を基に三菱UFJ国際投信作成

NISAは非課税で運用できるメリットがあるとはいえ、投資した商品の値動きリスクが低減されるわけではありません。そのため、投資の入口としてわかりやすい投資信託を選ぶ人が多いようです。

ちなみに、日本証券業協会のデータによると、証券会社で開設されている一般NISA口座のうち、投資未経験者は37.8%となっています(2019年9月末時点)。つみたてNISAは68.6%と、さらに多い状況です*3。

これらのことをまとめてみると、投資を始めるきっかけとしてNISA口座を申込み、実際に運用を始めるときには投資信託からトライする流れが多いと言えるでしょう。

(目次へ戻る)

2024年からNISAが変わる!

ところで、一般NISAの仕組みが2024年から改正されるのはご存じでしょうか。一般NISAはもともと2023年末までの制度とされていましたが、2020年度の税制改正大綱*4でNISAが改正、拡充される旨が盛り込まれました。2023年末で終了とされていた投資期限を5年間延長し、2024年からは新NISAとして改正後の内容で2028年末まで利用できるようになります。

2024年スタートの新NISAは2階建ての制度になります。1階部分は「投資信託」などに対象を限定した積立枠、2階部分は現行どおり「株式」および「投資信託」などに投資できる枠です。ざっくり言うと、1階部分は現在のつみたてNISA、2階部分は現在の一般NISAを上下に重ねたイメージです。非課税枠など細かな規定は現行NISAと異なる点もありますが、仕組みを理解する上では現在の一般NISAとつみたてNISAを知っておくといいでしょう。

なお、原則としてベースの1階部分に投資しないと2階部分には投資できません。家に例えれば玄関から入って1階を通らずにいきなり2階に上がることはできない感じです。つまり、新NISAでもまずは1階部分で投資信託に積み立て投資をすることで、2階に上がって株式や投資信託を購入することができるようになります。もともと投資信託を利用する人が多いNISAですが、ますます投資信託の割合が拡大するのではないでしょうか。そうなると、投資信託の仕組みや選び方などについてきちんと理解しておきたいものです。

投資信託を選ぶときには投資対象や手数料などいくつかの基準がありますが、「手数料が安い」投資信託を選ぶのもポイントとして挙げられます。せっかく運用益が非課税になっても高い手数料がかかってしまえば手取り利益は減ってしまいます。NISAのメリットが縮小してしまいかねません。投資信託への投資では販売手数料や運用管理費(信託報酬)などの手数料がかかりますから、投資信託を選ぶ際にはまずチェックするようにしましょう。

なお、新NISAが始まる前に一般NISAを利用している人は2024年以降も1階部分をスキップして2階を利用することもできます。興味のある人は2024年を待たず、今から一般NISAを始めてみてはいかがでしょうか。

※本記事は、記事作成時点の情報を基に作成しております。制度内容等は今後変更となる場合があります。

*1 出所)金融庁「NISA口座の利用状況等について(平成26年6月)」

*2 出所)金融庁「NISA・ジュニアNISA口座の利用状況調査 (2019 年9月末時点)」

*3 出所)日本証券業協会「NISA口座開設・利用状況調査結果(2019年9月30日現在)について」

*4 出所)金融庁「令和2年度税制改正について-税制改正大綱における主要項目-」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2021.08.06| 資産形成

2019.07.05|

つみたてNISAとは?一般NISAやジュニアNISAとの違いは?

2019.04.11|

「つみたて投資」経験者のママに聞きました!やってみて実際どうなの?

2018.12.21|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|