ポイント

つい先日、知り合いの医師と、食事をしに行ったときのことです。

会話の中で「フィナンシャル・インディペンデンスを獲得してますか?」と聞かれました。

フィナンシャル・インディペンデンスとはあまり聞き慣れない言葉ですが、直訳すれば「経済的自立」、要は「お金の心配をしなくてすむ状態」のこと。

その方の口ぶりだと、「心配をしない」という程度よりも、「あくせく働かなくても、十分な収入が得られる状態」、つまり成功した投資家、もしくはビジネスオーナーのように「お金持ちですか?」と聞かれたのかもしれません。

当然のことながら、私は頑張って働かなければいけないので、

「いえ、そんなんではないです」

と答えると、

その医師は、

「早く稼いで、あがりたいですよ。」

と、言いました。

だが、そのときに一つ、私は思いました。

「我々は、どれほどのお金を持っていれば、お金の心配をしなくてすむようになるのか?」と。

お金は、多くの人にとって厄介事でしかない

一般的に、「幸福はお金で買える」と信じている人が多いですが、残念ながら幸福はお金では買えません。

なぜなら、お金が幸せを増やす効果は限定的だからです。

出所)ダニエル・カーネマン「ファスト&スロー(下)」

このことからもわかるように、「多く稼ぐ」という行為は、生活の幸福度を高めるためというより、くだんの医師が言っていたように、「心配の種を減らしたいので稼ぎたい」という理由による人が多いのだろうと推測できます。

事実、30代から50代の日本人のストレスの原因の多くは、経済事情、すなわち「仕事」と「お金」です。出所)厚生労働省「平成22年国民生活基礎調査の概況 3 悩みやストレスの状況」

また、行動経済学者のダン・アリエリー氏は、「お金のことを考えると、心が乱される」と言います。

裕福な人は、とくに自分が裕福だと思い出させられると、普通の人より倫理的に劣る行動をとりがちなことが、一連の研究によって示されている。

また別の研究によれば、ただお金のイメージを見ただけで、職場からものを盗ったり、うさんくさい人を雇ったり、金もうけのためにうそをついたりしやすくなるという。お金のことを考えると、文字通り心が乱されるのだ。出所)ダン・アリエリー,ジェフ・クライスラー「アリエリー教授の「行動経済学」入門-お金篇」

つまり、お金というのは、たくさん稼いでも、たいして幸福になれないのに、なければ激しく心を乱される。

多くの人にとってお金は「厄介事」でしかないのです。

(目次へ戻る)

生活レベルを落とすことへの恐怖=お金がなくなる不安

私は、その医師との話以来、様々な人に

「どれくらいお金を稼いでいたら(持っていたら)、お金の心配をしなくてすむようになれると思いますか?」と聞いて回りました。

そして、所感は「本当に人それぞれの回答がある質問だなあ」でした。

例えば、ある人は「資産が1億あれば心配しなくてすむ」と言いました。

別のある人は「定職があれば大丈夫」と言いました。

別の人は「いくらあっても、お金の心配はなくならない」と言いました。

果たして、何が正しいのでしょう。

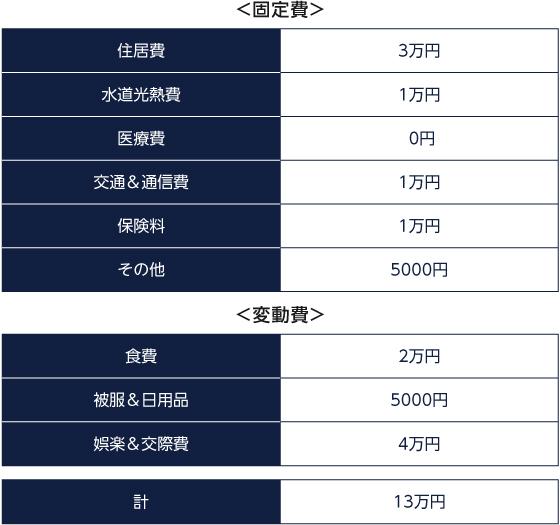

極端な話かもしれませんが、エコノミストの森永卓郎氏は「最低限、月13万円の年金で夫婦ふたりで暮らせる」と言います。

出所)森永卓郎「老後破産しないために 年金13万円時代でも暮らせるメタボ家計ダイエット」

実際、月13万円で老後夫婦ふたりで生きていくのは、可能なのでしょう。

ですが、この話をすると、大抵の人は「生活のレベルを落としたくない」と、拒否反応を示します。

(目次へ戻る)

生活レベルを落とすことは理論的には可能だが、実際にはできない

森永卓郎氏の言う通り、理論的には生活レベルを落とすことはそれほど難しくありません。

郊外に住み、安くて丈夫な服を着て、節約して暮らせばいいのですから。

しかし、残念ながらほとんどの人は実際にはそうできないのです。

この根拠はダニエル・カーネマンらがノーベル賞を受賞した「プロスペクト理論」で明らかにされています。

1.評価は、参照点に基づいて行われる

すなわち、「将来の暮らしぶりの幸福度に対する評価は、現在の状況との比較で行われる」ので、今より生活のレベルを落とせば、絶対的な豊かさと関係なく、人は惨めさを感じる。

2.損失は、利得よりも強く感じられる

出所)ダニエル・カーネマン「ファスト&スロー(下)」

この2つの性向から、ほとんどの人は「生活レベルを落とすなんてまっぴら」と考えるのです。

しかし、ここには重要な示唆が含まれています。

「お金がなくなる不安」の正体は、実は「生活レベルを落とすことへの恐怖」だということです。

例えば、

広くて新しい家に住めなくなる

海外旅行にいけなくなる

携帯電話でたくさんパケットが使えなくなる

外食の回数を減らさないといけない

好きなケーキが買えなくなる

といった、些細なことです。

裏を返せば、仮にお金がなくなっても、

どんな家でもいいよ

旅行は近場だけでいいよ

携帯ほとんどつかわないよ

外食せず、家で作るよ

ケーキなんて買わないよ

と、開き直れる人は強い。

「生活レベルを落とすこと」が恐怖ではない人は、お金の不安は持たずにすむ、ということになります。

(目次へ戻る)

「生活レベルを落とせずに破滅する」人々

人間は往々にして、「生活レベルを落とせないこと」によって破滅します。

例えば、前述したダン・アリエリー氏は、プロスポーツ選手の破産について触れています。

「経済的に苦しい」状況にあるNFL選手の数が、退職後数年で急増する(78%にも達する)という調査もある。

同様に、NBAのバスケットボール選手の60%が、退職後5年以内に金銭的に困窮するという。

宝くじの当選者が無一文になるという話もよく聞く。巨額の賞金を得たにもかかわらず、当選者の約70%が3年以内に破産するという。

大金を稼いだり得たりすると、自制の難しさに拍車がかかる。財産がいきなり増えた場合がとくに大変だ。直感に反するようだが、銀行口座に大金が入っても、お金をより適切に管理できるという保証はない。出所)ダン・アリエリー,ジェフ・クライスラー「アリエリー教授の「行動経済学」入門-お金篇」

多く稼いでいても、お金の不安は消えるどころか、ますます心を圧迫する可能性が高いのです。

つまり、お金の問題が「絶対的な貧困」によるものでない場合は、殆どの場合、「心の問題」ということです。

それゆえ、単純に「収入を増やす」ことは、お金の心配をしなくてすむようになることへの解決策にはなりえません。

すでに普通に生計を立てている人がお金の心配から逃れるためには、「セルフコントロール」=「生活レベルを下げることを恐れない」 こそが、唯一、お金の心配をしなくてすむようになる道なのです。

そう考えて周りを見渡せば、「うまく生活レベルを落とす方法」というコンテンツは、いくらでも見つかります。

実際、前述した森永卓郎氏は、

「収入のレベルに合わせて、いかに生活をリストラできるかが問題なのだ」と言っていますが、具体的な方法として、

- 消費者金融やカードローンは辞めよ

- 必要以上にかけている保険を見直せ

- 郊外に住め

- 公的住宅に住み替えよ

- 教育費を見直せ

- 公的医療費補助制度を利用せよ

- 嗜好品は価格の安いものを買う

- つまらない見栄を捨てて、安い衣料品を買う

などを紹介しています。

出所)森永卓郎「年収300万円時代を生き抜く経済学」

また、資産家の書く本、フィナンシャルプランナー、真っ当な投資本などは、「見栄をはらず、貯蓄をせよ、投資の種銭をつくれ。」と述べています。

例えば、前にも紹介しましたが、世界一の投資家、ウォーレン・バフェット氏は、「貯蓄せよ」と言っています。

意外かもしれませんが、世界一の投資家として名高いウォーレン・バフェット氏は「まず貯蓄」と述べています。

出所)The Motley Fool"Warren Buffett Reveals the Biggest Mistake We Make When It Comes to Money"

たしかに、20代前半から月に5万円でも貯金をしておけば、30歳をすぎる頃には手元に600万円も貯まります。

これは60代の保有する金融資産保有額の中央値と同程度となります。大きなお金です。

そして30代から月に10万円を貯蓄すると、60代になるころには3,600万円も貯めることができます。引退する頃には4,000万円もの資金が手元にある、という塩梅です。

実は、これで日本の上位20%に入れます。

出所)野村総合研究所「日本の富裕層は122万世帯、純金融資産総額は272兆円」

「ゆっくり金持ちになるのはたやすい」とは、誠に真理をついています。

過去の記事「「お金持ち」とは、「たくさん稼ぐ人」ではなく、実は「コツコツと管理できる人」のことだった」

我々は、どうしたらお金の心配をしなくてすむようになれるのか?

それは「生活のレベルを下げることを恐れるな」という一言に尽きるのです。

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2018.12.20|

2018.12.17|

2018.07.18|

【永久保存版】プロが勧める 初心者の金融リテラシーを劇的に向上させるスゴい7冊

2018.08.03| マネー

2018.12.13|

2018.09.28|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|