もっとお金が欲しい?

「もっとお金が欲しいですか?」と問われて、絶対に何が何でもNoだ、という人は極めて稀でしょう。

お金は便利で、快楽と安心をもたらす非常に優れたツールであり、富の象徴でもあります。

そのお金を多量に保持しているのがいわゆる、「お金持ち」です。

現代では「金持ちになること」が一種の社会的成功と見られていて、若いときに稼いで早く引退したい、なんて人も少なくありません。

もちろん、リアルな世界ではカネカネ言う人は少なく、そこまで稼ぐことにこだわっていない人のほうが多いかもしれませんが、そういった方々でも

- 老後に不自由したくない

- 金銭的に人に頼らず生きていきたい

- 隣人と比較して惨めな生活はしたくない

という願いを持つ人は多く、結局彼らもお金を求めているという意味では同じです。

結局「お金の不安なく暮らせること」は、現代人にとって、共通の目標となっています。

しかしながら実際には、その願望はなかなか叶いません。

「お金の不安のない人」は極めて少数です。

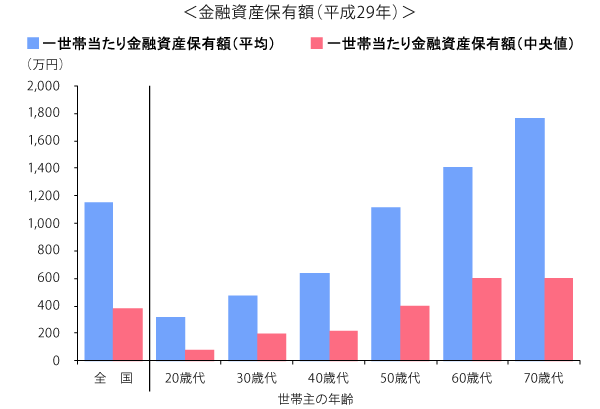

事実、一番お金を持っている70代でも、一世帯が保有している金融資産の額は平均で約1,800万円、中央値では、たったの600万円です。

出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](平成29年)」

を基に三菱UFJ国際投信作成

また、内閣府の調査によれば(平成25年度 高齢期に向けた「備え」に関する意識調査結果)

老後の備えが「十分だと思う」と回答した人は、全体の1.6%しかいません。「最低限はあると思う」と回答した方を含めても、約2割の人しかお金は足りていると考えていません。

高度経済成長時代に稼げたはずの世代ですら、お金がないと言っているくらいです。

現在の中年、若者については言わずとしれた状態でしょう。

(目次へ戻る)

ウォーレン・バフェット「貯蓄せよ」

では、どうすればお金に関する不安をなくせるのでしょうか。

意外かもしれませんが、世界一の投資家として名高いウォーレン・バフェット氏は「まず貯蓄」と述べています。

"早いうちから貯蓄することを学ばないのは、大きな間違いだ。なぜなら、貯蓄は習慣だからだ。ゆっくりお金持ちになるのはたやすいが、手っ取り早くお金持ちになるのは極めて難しい。

出所)The Motley Fool"Warren Buffett Reveals the Biggest Mistake We Make When It Comes to Money"

たしかに、20代前半から月に5万円でも貯金をしておけば、30歳をすぎる頃には手元に600万円も貯まります。

これは60代の保有する金融資産保有額の中央値と同程度となります。大きなお金です。

そして30代から月に10万円を貯蓄すると、60代になるころには3,600万円も貯めることができます。引退する頃には4,000万円もの資金が手元にある、という塩梅です。

実は、これで日本の上位20%に入れます。

出所)野村総合研究所「日本の富裕層は122万世帯、純金融資産総額は272兆円」

「ゆっくり金持ちになるのはたやすい」とは、誠に真理をついています。

ただ、貯蓄はいうなれば「自己管理」の結晶です。

意志の力だけでは難しいでしょう。お金を貯めるにはそれなりの工夫が必要なのです。

例えば賢い人は「天引き」「口座を分ける」などして、手を付けられないお金を作ります。

また、数々の「節約の知恵」によれば、クレジットカードを持たない、コンビニエンスストアを使わない、自動車を持たない、外食を控える、図書館を使う、など、ありとあらゆる工夫がなされています。

人間は誘惑に弱いので、そういった「工夫」と「習慣づけ」を身に着けて初めて、貯蓄ができます。

ですが、そういった工夫さえできれば、ウォーレン・バフェット氏の言う通り、貯蓄は「ゆっくり金持ちになる」には、最高の方法かもしれません。

"「お金持ち」とは、「たくさん稼ぐ人」ではなく「コツコツと自己管理できる人」のことだったのだ。"

(目次へ戻る)

「貯蓄」だけではお金の不安は消えないのはなぜか

しかし、こういう方もいらっしゃるでしょう。

「貯蓄で4,000万円つくれるのはわかったが、それでも不安だ」と。

たしかに「貯蓄」はすべての不安を解消できません。

なぜでしょうか。

その答えは、簡単です。

もっと稼いで、もっとお金を貯めれば安心できるはず。

という「昭和のサラリーマン的思考」自体に、実は問題があるのです。

上記の仮定は「サラリーマンとして、40年間安定して働けて、突発的な大きな出費もない」という前提に立っています。

例えば、貯蓄が1,000万円あったとしても、病気やリストラで働けなくなれば、私達はあっという間に貧困に転落してしまいます。この状態はとても「安心」とはいい難いでしょう。

だから、稼ぎを増やしても、私達は安心できません。

ますます一生懸命働いて出世したとしても、あるいはもっと良い給料がもらえる職場に転職しても、不安は解消できません。

昭和のサラリーマンが脆弱なのは「稼いでいる額が少ない」からではありません。「身一つ」しか、お金を生み出す源泉がないからなのです。

しかし、サラリーマン的思考でお金に関する不安は拭えないとすれば、私達はどうすればよいのでしょうか。

世界的ベストセラーである「金持ち父さん、貧乏父さん」のロバート・キヨサキ氏は「どうやって金を稼ぐか」ではなく「どうやってお金を管理すればよいか」に注目せよ、と言います。

お金を稼いだあとにどうするか、人にそれを取られないようにするためにどうするか。それを長く持ち続けるにはどうしたらよいか、そのお金をどうやって自分のために働かせるかといったことを知らなければ、いくらお金を稼いでもむだだ。

(ロバート・キヨサキ 金持ち父さん貧乏父さん 筑摩書房)

ロバート・キヨサキ氏の述べることは極めてシンプルです。

「お金を管理する手法を学べ」ということです。

これはサラリーマン的思考と何が違うのでしょうか。

それは、極めて単純です。

サラリーマンは稼いだお金を貯蓄しますが、それは将来の消費のためです。

しかし、彼は稼いで貯めたお金を再利用し、お金がお金を生み出すことを勧めています。彼が稼ぐのは「投資」のためなのです。

この「再投資」の発想を持っているかどうかが、サラリーマン的思考から脱却できるかどうかを決定します。

「21世紀の資本」を著したトマ・ピケティ氏はその本質を看破していました。

トップ百分位では、金融、事業資産が不動産を凌駕する。特に最大級の財産だと、株式やパートナーシップによる持分がほとんどすべてとなる。

資産200万ユーロから500万ユーロの層では、不動産は3分の1以下で、500万ユーロ以上では20パーセント以下にまで落ちる。

1,000万ユーロ以上では、10パーセント以下で財産の大半は株だ。

住宅は中流階級と小金持ちに人気の投資だが、本当の富は常に金融、事業資産が主体なのだ。

(トマ・ピケティ 21世紀の資本 みすず書房)

現代の「真の金持ち」の財産は、預金でも、車、家具でも、住宅、不動産でもありません。株、すなわち事業資産、企業のオーナーシップなのです。

企業は得た利益を再投資し、財産を自己増殖させる装置です。

その所有権こそ、真のお金持ちの富の源泉なのです。

サラリーマンが年収、すなわち「フロー」ばかりを気にしているのに対して、お金持ちは「ストック」、すなわち自己増殖的に金を生み出す金融資産、事業資産が富の源泉であると知っています。

だから、金持ちになるためには事業を所有する「ビジネスオーナー」を目指す必要があります。

(目次へ戻る)

ビジネスオーナーへの道

ビジネスオーナーになる方法は、2つあります。

1.起業し、企業のオーナーとなる

2.株式を市場から購入し、企業のオーナーとなる

貯めたお金をどちらに再投資するかは自由です。

チャレンジ精神に富む人は起業したり、スタートアップへ投資したりするでしょう。

それほどリスクを取りたくないなら、サラリーマンをやりつつ、副業で商売をする道もあるでしょう。

また、株や投資信託を購入する人や、絶対損をしたくない、というなら国債のような安全な金融商品に投資する人もいるでしょう。

しかし、そのいずれもが「自己管理」そして「お金の管理」を要求します。

起業家にたゆまぬ試行錯誤と自己研鑽が必要であるのと同様に、株主であることも同様に試行錯誤と自己研鑽を要求されます。

つまり、ここでも「コツコツと管理ができる人」が成功する、というわけです。

会社も国も当てにならない今の時代、そろそろ「稼ぐこと」だけではなく、「自分とお金を管理する」スキルを身に着けなければなりません。

年収、つまり稼ぎばかりを気にする「昭和のサラリーマン的思考」でいる限り、お金の不安はなくなりません。

それは、資本主義社会に生きる私達が避けて通れない、

業のようなものなのです。

(Photo:三菱UFJ国際投信-stock.adobe.com)