ポイント

こんにちは!三菱UFJ国際投信に入社して3年目の若手社員磯崎です。本プロジェクト関連の記事第二弾です。プロジェクトを行うにあたり、まず20代を対象に「貯金と投資」というテーマでインターネットリサーチを活用し4120名の方にアンケートを行いました。そこで本記事では、そのアンケート結果をもとに20代の「貯金と投資」について考えていきたいと思います。(※本記事の題名で使用している「Z世代」とは、通常1990年代中盤以降に生まれた世代を指します。しかし今回の調査では、20代を総称する形でZ世代と表現しています。)

参考記事

①投資することの意味とは何か、それとも投資に意味はないのか

②20代の資産運用の考え方とは??分散投資や長期投資の効果を簡単解説

③投資を始めたいけれど踏み出せない人に知っておいてほしい3つのこと

④モノを買わず、借金せず、投資と貯蓄にお金を回す「賢い消費者」となった、若者たち

まず、以下がアンケートの概要です。下記のように対象者を20代に絞り、投資している人・投資を行っていない人の比較を行うため、同数で行っています。

[アンケートの概要]

●人数と対象者:4120名(20歳~29歳までの男女)

金融商品保有している男性:1030名

金融商品保有している女性:1030名

金融商品未保有の男性:1030名

金融商品未保有の女性:1030名

●地域:全国8エリア

●方法:インターネットリサーチ

●時期:2021年10月

はじめにアンケート結果のポイントを下記にまとめました。20代で金融商品保有層と金融商品未保有層の違いや回答から伺える示唆については以下の通りです。

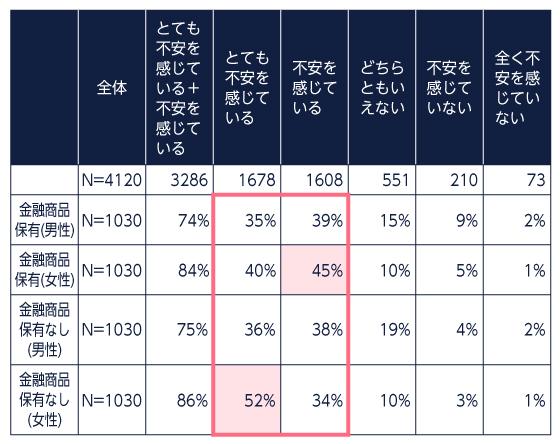

- 金融商品の保有有無に関わらず、約8割の方が将来への「お金の不安」を感じている。特に女性は男性よりも強く感じている傾向が見られた。

- 貯金を行っているが投資は行っていない層と、貯金も投資も行っている層の違いは年収や貯金額のからだけでは説明できず、「投資することは可能であるが貯金のみしか行っていない」という層が一定数存在することが読み取れた。

- ②のように、貯金を金融商品保有層と同じように行っている一方で、投資に踏み切れていない層は、手間の煩雑さがハードルになっているということよりも、投資する目的が定まっていないことが原因である可能性がある。金融商品保有層は様々な目的やきっかけで投資しているため、金融商品未保有層はそのような機会や環境がないだけであることが推測される。

お金の不安は確実にある。20代の悩み?

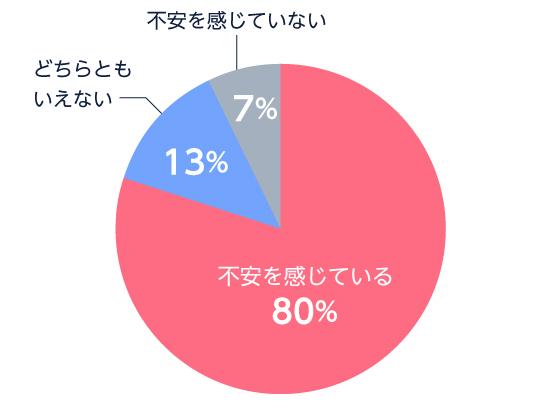

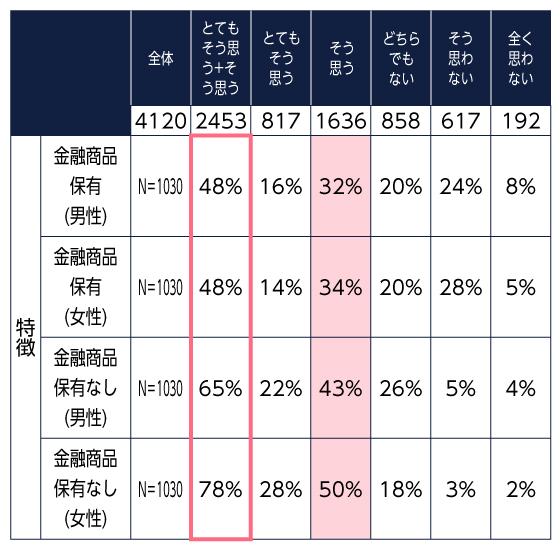

以下をご覧ください。約8割の方が将来のお金の不安を抱えていることがわかります。

図1 「将来へのお金の不安はありますか?(単一回答)」(N=4120)

これは、#1の記事でも「老後2000万円問題」を取り上げましたが、改めてそのような状況が数値をみるとわかると思います。また、ここでは投資を行っているか否かに拘わりなく、将来のお金に関して漠然とした不安を抱えていることがわかります。そこで、20代がどのようにお金に対して向き合っているのかを、これ以降考えていきたいと思います。

関連記事:#1 20代から始めるつみたて投資project(略称:つみプロ)って何?

(目次へ戻る)

普通預金で「貯金」をしている人が約8割。投資を行っている人ほど、貯金も行っている!?貯金は、心のライフライン。

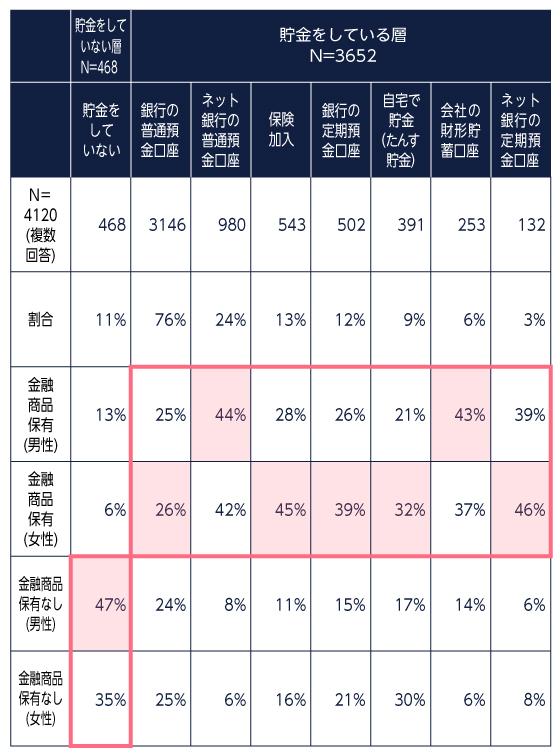

この章では、毎月コツコツ貯金している層を対象に、投資している層と投資していない層の違いについて探ってみました。そこで、まずどのように貯金をしているのか聞いてみました。

※貯金方法に関しては、複数回答可。ただし、「貯金をしていない」を選択した方は複数回答不可。

上記の通り、貯金をしているという方は、銀行・ネット銀行で普通預金をしている方が多いのがわかります。また貯金をしていないと回答した人が約1割だったので、約9割の方が何らかの方法で「貯金」をしているということです。投資を行っている層は、投資を行っていない層に比べると定期預金・財形貯蓄等いくつかの方法で「お金を守る」手段を講じていることがわかります。そこで貯金をしている人を対象に、投資を行っている層と投資を行っていない層では月額貯金額や合計貯金額にどのような違いがあるのか分析してみました。以下の図3をご覧ください。

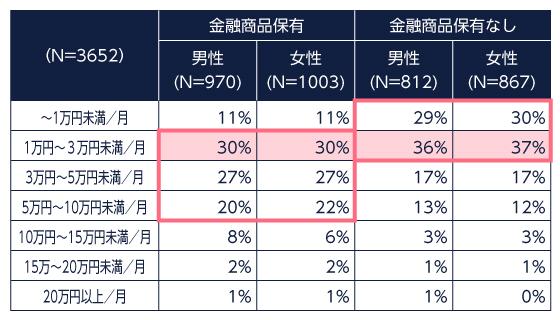

図3 月額貯金額と金融商品保有の有無の関係

図3のように、投資している層でも約3割が毎月1万円~3万円、3万円~5万円と貯金していることがわかります。このように貯金を毎月数万円行いつつ、投資も行っていることが見えてきます。ある意味当然かもしれませんが、1万円~3万円で貯金を行っている層に関しては、毎月貯金を行いつつも投資を行っていない層の方が、投資を行っている層よりも多いことがわかります。金融商品保有層は、余裕資金を投資に回し残りを貯金、金融商品保有なし層は余裕資金がなく貯金のみということだからかと思います。また、本記事には掲載しませんが、合計貯金額を見てもボリュームゾーンはほぼ変わらない水準(100万円~300万円)です。そこで、月額1万円~3万円を貯金している層で、投資を行っている層と投資を行っていない層で、世帯年収や個人年収でどれだけ異なるのかを分析してみました。

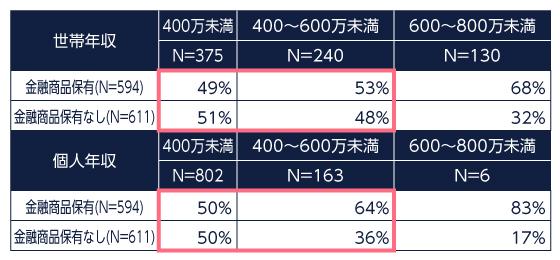

図4 月額1万円~3万円貯金している場合の金融商品保有別の世帯年収・個人年収の関係

図4のように、個人年収においては400万円~600万円未満においては、大きくことなるも、世帯年収600万円以下の世帯では投資を行っていない層と投資を行っている層が約半分ということがわかります。これらのように、投資をしていない層は、実質的に投資をしている層と同じ年収である中で貯金はしている一方で、投資に回す余裕資金が“ない”と考えていると推測できます。

これらのように、将来のお金に対して不安を感じている20代は、投資を行うことも可能ではあるものの、収入や貯金額も少ないこともあって、「貯金」という目に見える形での安全な“お金”(元本が目減りしない)を貯めることが心のライフラインになっているとも言えるのかもしれません。しかしその一方で同じ程度の月額貯金額・合計貯金額の方でも投資を行っている層もおり、普通預金・定期預金・保険などと同時に、将来に備えて投資をしているのがわかります。

(目次へ戻る)

投資は必要だけど、手間がかかるもの?明確な投資目的を持つことが大事。

この章では、投資を行っていない層が不安を抱えているにも関わらず投資に踏み切れない理由について探ってみました。

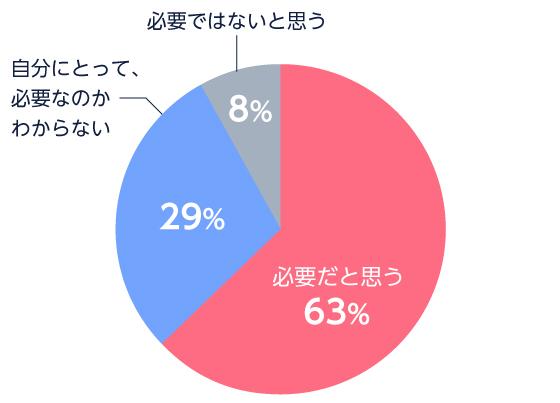

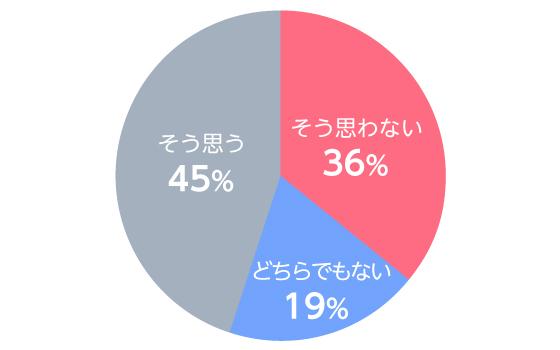

図5 「近年、「貯蓄から投資へ」・「資産形成」等のような言葉を頻繁に聞くようになりましたが、投資は必要だと思いますか?(単一回答)」(N=4120)

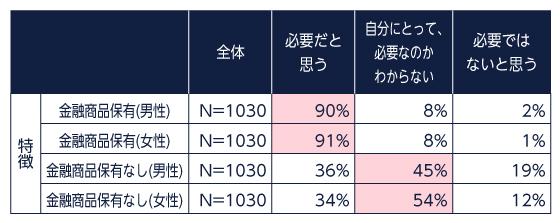

まず上記のように、投資を必要だと思うと回答した方は6割以上います。特に、投資を行っている層ほど必要という方が多く、9割の方が必要だと回答しているのが注目されます。一方、投資を行っていない層は、「必要なのかわからない」という方が約5割という結果になりました。これらの結果から、現在投資を行っていない層も「必要」と思えば投資を始める可能性があると言えるのではないでしょうか?そこで、投資を行っていない層を対象に、投資関連の用語(投資信託・つみたてNISA・NISA)に関しても知っているか調査してみました。

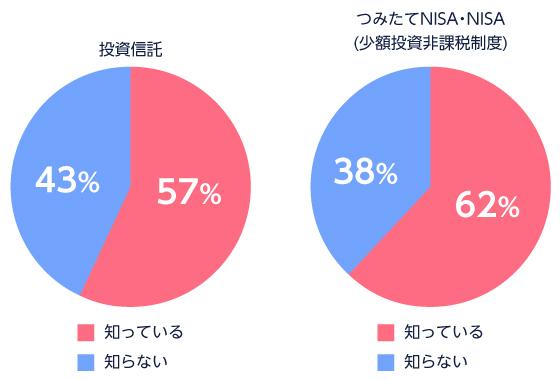

図6 「用語について、ご存知ですか?(単一回答、金融商品保有なし)」(N=2060)

上記のように、金融商品を保有していない方でも、投資信託、つみたてNISA・NISAなどの少額投資非課税制度については、約6割の方が知っていると回答しています。知っているけど、必要なのかわからないといった理由で、投資をやっていない方が多いということかと思います。状況としては、「友人がやっていて、話は聞くが自分にとって必要なのかわからないので調べない」「調べてみるものの複雑だと思い、口座開設まではやっていない」などはよく友人からも聞くコメントですね。これらの状況は、「投資は手間がかかる面倒なものだ」という風に思われがちであることが原因かと思います。そこで、投資の手間について伺いました。

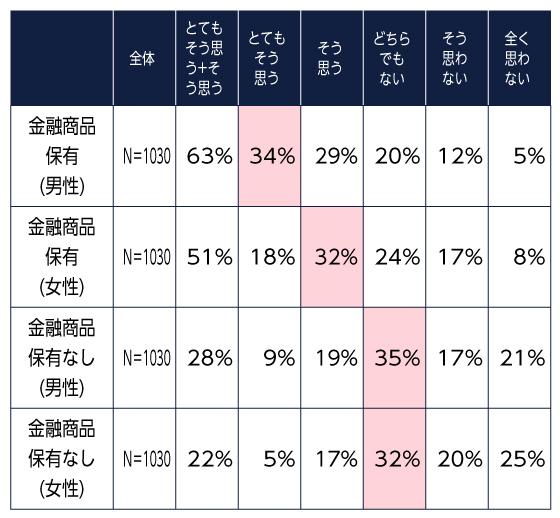

図7 「投資」は手間のかかるものだと思いますか?(実際に投資をやられているかたは、投資開始前の想定の手間より手間が増えたかどうかでご回答ください)

上記のように、投資を実際に行っている層でも約5割の方が、投資は手間がかかると感じており、投資を実際に行っていない層に関しては、約7割~8割の方が手間なのではないかと感じているという結果です。そこで、さらに金融商品保有なし層が投資しない理由を探るため、投資を実際にしていない理由も伺いました。

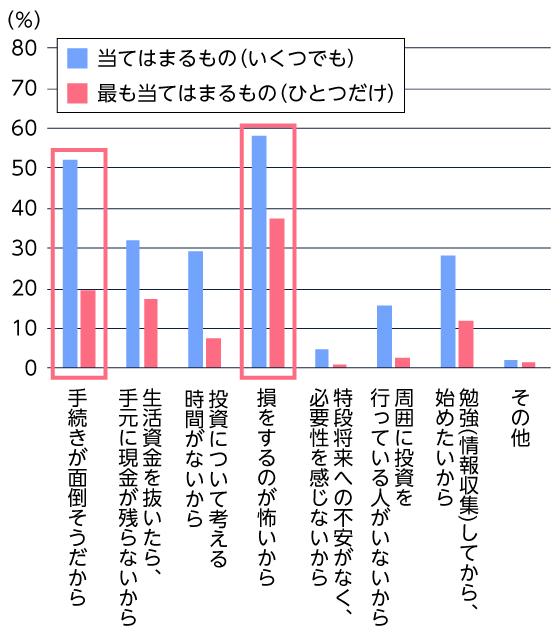

図8 投資を始めていない理由について、当てはまるものとその中でも最も当てはまるものを教えてください(複数回答可)

これらの結果より、「投資信託は知っているが、必要なのかわからない/損をしたくない/しっかり勉強しないといけない/手続きが面倒そう」という回答が多く、金融商品保有なし層が投資を行っていない実態がわかります。

しかし、本当にそうでしょうか?以下の図9のように「投資信託」を購入している層(N=1492)はどちらでもない・手間ではないと感じている方を併せると約6割という結果です。このように「投資信託」を活用した投資は、一定数の方にとっては手間がかかるものだとは思っていないと考えられます。

図9 投資信託購入者に対して、「手間のかかるものだと思いますか?」(N=1492)

投資を行っていない方は、約6割の方が「投資信託」については知っているにも関わらず、手間のかからない金融商品である「投資信託」を活用していない方が一定数いることがわかります。これらの結果より、いまやネット上でいくらでも情報を検索することができる時代であり、投資信託を知っている方であれば、口コミやまとめサイトで関連する情報を簡単に入手できるにもかかわらず、そのように「投資信託」を検索してまで投資を行っていないのは、その動機がないだけで、投資は手間だと思っていることが理由ではないと思われます。(私自身、車・家を購入する際には土日一日中、ネット上で調べものをしました。)

これらの「投資は手間だ、リスクをとれるお金持ちがやることだ/面倒・勉強が必要」は金融商品保有なし層の言い分ですが、「必要かどうかわからない=投資を行う目的がない」という部分が、投資を行っていない人の本質的な理由だと考えています。前章で述べた、貯金はしている一方で投資の自分事化は難しいという部分と重なってきます。この投資と自分との関係性、投資の自分事化ということが、特に20代の方にとっては難しいというのは非常に大きいと思います。

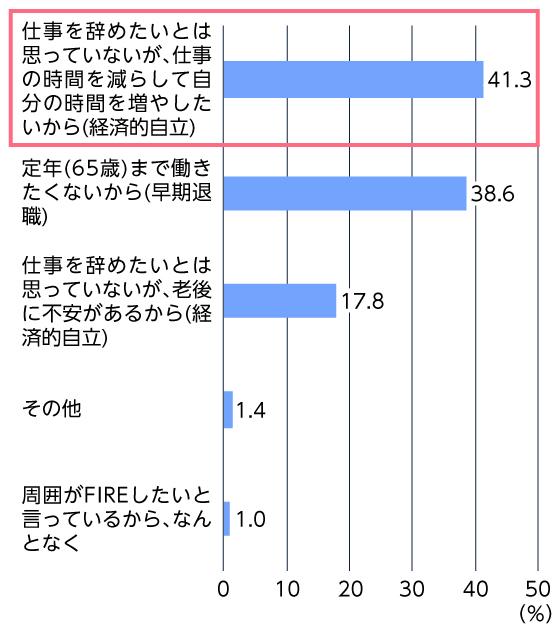

そこで、20代にとって投資を行うきっかけとは何かを考えるため、投資を別の角度から聞いてみました。それは、最近メディアでも話題になっているFIRE(Financial Independence, Retire Early)です。FIREとは、投資や副業を行い経済的な自立を実現させて、仕事を早期に退職する生活スタイルのことです。つまり、投資の目的が明確になっている言葉であり、20代に浸透しやすい概念かと思いました。投資をしましょうでは、少し今の20代には刺さりにくく、より強烈な体験や目的がないといけないと思うからです。結果は以下のようになりました。

図10 あなたは、FIREしたいと思いますか?(N=4120)

金融商品を保有している人は、FIREなど目的意識があることがわかります、一方金融商品を保有していない人は、前章のように貯金を月数万円しながら頭では投資は必要と思っていながらも、そもそも経済的自立・早期退職などのプランがなく、投資する明確な目的がないということが原因かと思います。私もこの業界に就職していなければ、投資信託を活用した資産形成はしなかったように思います。そこで、FIREをしたいと考えている人はなぜFIREしたいのかを伺ってみました。

図11 FIREしたいと思っている方に伺います。なぜFIREしたいと思いますか?最も当てはまるものをお選びください。(N=1684)

上記のように、投資する目的についてはFIREをしたいと思っている方の中では、早期退職よりも経済的自立を目指すという方が多いことがわかります。FIREの本質として、早期退職よりも好きなことに打ち込める時間を得るためということだと思います。そのような「投資する目的が明確」という点が非常に重要であると考えています。

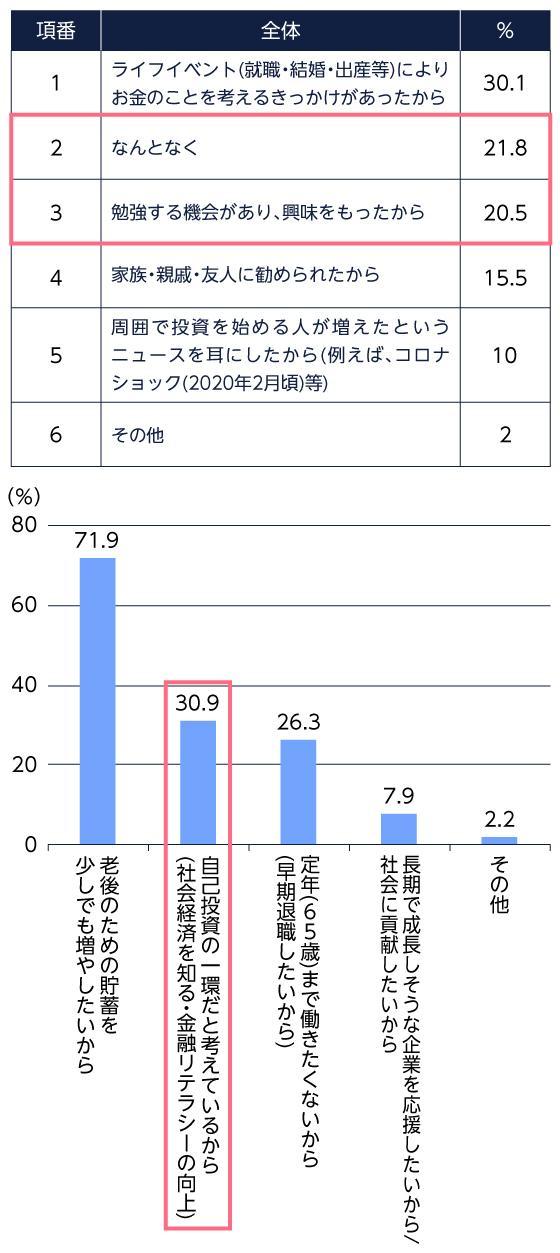

また実際に投資を行っている層に、投資をはじめたきっかけ、目的を伺いました。

図12 (上)投資を始めたきっかけは何ですか?最も当てはまるものをお選びください。(単一回答、金融商品保有N=2060)

(下)現在、ご自身の金融商品への投資を行っている目的はなんでしょうか?(複数回答可、金融商品保有N=2060)

上記のように、ライフイベントをきっかけに「お金」について考え始める人は、投資を行う目的が明確になったという人も多いかと思いますが、「なんとなく」「勉強して興味をもった」といったきっかけで始めた方も多いのがわかります。きっかけも多種多様です。また、目的に関しても経済的自立を目指した投資もあれば、実際に投資している方では、自己研鑽の一貫として投資を行っている人も多いことがわかります。これらのように、FIREなど自己資産の最大化を目指して奮闘する資産運用もありますし、そうではなく投資を通じた自己研鑽に利用するケースもあるようです。これらのように、投資を行うきっかけや目的は様々あってよいですが、まず始めるということが重要かつ難しいということが改めてわかったような気がします。

(目次へ戻る)

まとめ

これまで投資を行っている層と投資を行っていない層で何が異なるのかについて考えてきました。投資を行っている層は、投資する目的が明確であるという点が大きな特徴かなと思います。一方、投資を行っていない層が投資を行っていない理由で最も挙げられる「投資は手間だ」という部分は、投資信託を活用すれば解決できるはずですが、投資信託を始めるという行動には繋がっていないことがわかります。そこで、手間や面倒ということが本質的な問題ではなく、単純に投資する必要性や目的がないからということだと思われます。たとえ手間であっても目的意識さえあれば、何かしらのアクションを起こすと思います。(大学受験も、有名大学に合格するという強烈な目的意識があるので、浪人までして勉強しますよね。) その一方で、投資の目的は資産を殖やすということだけでは20代はあまり明確な目的になりえないということを踏まえると、また違った目的(自己研鑽など)で実践するほうがよいのかもしれません。これらより、投資をしていない人へのメッセージとしては、「投資は必要。多少の手間はかかるが、何か目的を見つけて、貯金と同じようにまずはコツコツ始めてみましょう。」ということになるでしょうか。結局、20代にとって必要な「長期資産形成」とどう向き合っていくのかは、手間がかかるか否かではなく、投資をどう自分の中で意味付けできるのかということだと思います。このプロジェクトではそのようなお手伝いができればと考えています。

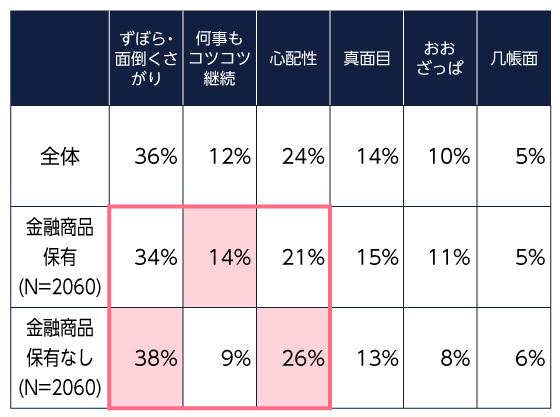

おまけですが、投資している層と投資していない層の性格の違いについても、聞いてみましました。

図13 金融商品保有の有無別の性格(N=4160)

上記のように、投資している層は「真面目で何事もコツコツ継続」タイプ、投資していない層は「心配性でずぼら」タイプと分けられるのでしょうか(笑)。あまり差がでなくて残念ですが、これも手間や性格ではなく大事なのは「投資する目的がはっきりしているか」ということかなと思います。私はズボラですが毎月投資信託をつみたてで購入しています。しかし、自動買い付けなので、特に私の作業は必要ありません。投資信託は、ズボラな私の味方なのです。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員