将来の備えとなるお金を作っていくためには、資産運用によってお金を増やすことも検討する必要があります。

しかし、一言で資産運用と言っても、年代によって置かれた状況は異なり、資産運用の形も異なります。

そこでこの記事では、20代のビジネスパーソンが資産運用を始めるにあたってどのような姿勢で臨めばいいのか、ライフステージにおける特徴も踏まえながら基本的なところから解説していきます。

資産運用のスタートを良い形で切るためのポイントを、本記事を通じてチェックしていただければと思います。

20代は資産運用を有利にするチャンス

まず、ライフステージにおける20代の特徴を説明していきます。

それを踏まえた上で、資産運用にどういった姿勢で臨んでいけばいいのか見ていきましょう。

20代のライフステージにおける特徴

20代は社会人になって間もない時期で、貯蓄はまだ少ないと考えられます。

「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」によると、金融資産保有額(金融資産を保有していない世帯を含む)の平均は106万円、中央値は5万円となっています*1。

また、日本における平均初婚年齢は男性が31.2歳、女性が29.6歳であり*2、結婚をしていない人、あるいは、結婚して間もない人が多いのも特徴です。

そのため、結婚・出産・子育てなどにかかる支出負担が比較的軽く、自由に使えるお金の割合は比較的高いと言えるでしょう。

大きなお金を動かすことはできませんが、資産形成のためのお金を確保しやすく、少額であれば資産運用を始めやすい年代です。

20代ならではの有利な点

資産運用の目標の一つに、老後に必要となる資産を形成することがあります。

そこから逆算すると、20代は定年退職を60歳と考えてもまだ30年以上もあり、資産運用する期間を十分に取ることができるでしょう。

時間が十分にあることは、資産運用において有利に働く要素の一つです。

例えば複利運用で計算した場合、同じ利回りであっても長期間運用すれば得られるリターンは大きくなります。

仮に2%の利回りで30年間運用できたとすると、単利だと最初の元本に対して60%のリターンですが、複利だと約81%のリターンを得られる計算になります(税金、手数料は考慮していません)。

複利運用は、利息を元本に組み入れるので、同じ利回りでも利息が段々増えていくことになります。資産運用に早めに取り組み、期間を長く取れば取るほど、こういった効果は大きくなることが期待できるでしょう。

時間を味方にすることで、効果的な運用が期待しやすくなるのです。

資産運用を始める上での注意点

資産運用は、早く始めるほど有利ですが、最初から大きな金額を確保する必要はありません。

投資に関する知識が少ない中で無理な運用すると、避けられる失敗をしてしまうかもしれないからです。

資産運用を始める際は、まずは月々の収入に対して無理のない金額から始めると良いでしょう。

少額の運用であっても、長期間続けていけば大きな金額になります。

月1万円を30年間積み立てれば、元本だけで360万円になり、さらに運用利回りが元本に上乗せされます。

20代のうちは投資を勉強するということも意識しながら、少額からコツコツと積み立てていく意識を持つといいでしょう。

(目次へ戻る)

20代の資産運用における3つのポイント

その一方で、投資にはリスクがあり、資産形成を目的としていても必ず資産が増えるとは限らないということにも留意が必要です。

市場の動向によっては損失が発生することもあるでしょう。

20代の資産運用において、リスクを抑え資産形成を有利にすすめるためには、以下の3点について理解しておくことが有効です。

- 対象資産を分散する

- 長期間にわたって保有する

- 積立投資を利用する

それぞれについて、簡単にポイントを解説していきます。

1.対象資産を分散する

1つの対象資産にだけ投資していると、その対象資産の市場の動向に運用成績が左右されてしまいます。

さまざまな対象資産に投資することで、特定の対象資産の価格変動の影響を分散させることができ、全体のリターンのブレを小さくすることが可能です。

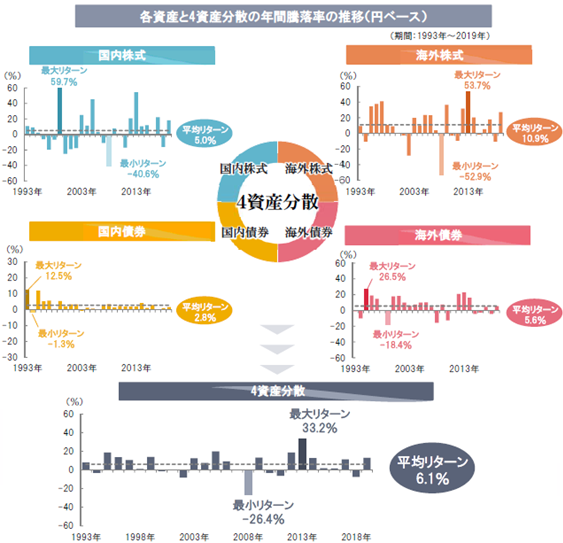

・4資産分散の年間騰落率は、国内株式・国内債券・海外株式・海外債券の年間騰落率の平均値です。上記は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。上記は指数を使用しており、ファンドの運用実績を示すものではありません。株式についてはトータルリターン(配当込)の指数を使用しています。海外株式、海外債券は、米ドルベースの指数を使用しており三菱UFJ国際投信が円換算しています。計測期間が異なる場合は、結果も異なる点にご注意ください。4資産分散とは、国内株式・国内債券・海外株式・海外債券を1/4ずつ組み合わせたポートフォリオで、年次でリバランスしています。

出所)Bloombergのデータを基に三菱UFJ国際投信作成

上記は、国内株式、国内債券、海外株式、海外債券とこれら4資産に分散投資をした結果です。

資産を分散し長期保有することで、リターンのブレを小さくする効果が確認できます。

これはあくまで特定の指数を使って計算した例であり、実際の運用では同様の結果が得られるという保証はありません。

しかし、リスクを抑える手段の1つとして、投資対象資産が偏り過ぎないよう意識することを頭に入れておくといいでしょう。

なお投資信託の種類と活用については、以下の記事も参考にして下さい。

2.長期間にわたって保有する

短期的に売買を行う場合、どうしても日々の相場変動によって運用成績が左右されてしまいます。

一方、投資商品を長期的に保有すると、運用成績が安定する効果が期待できることがあります。

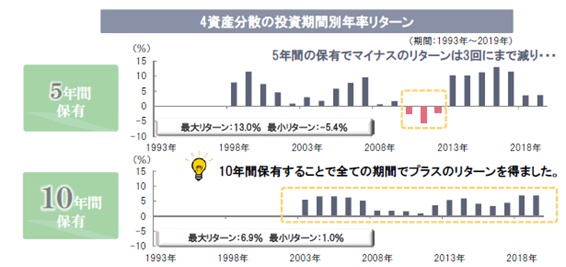

出所)Bloombergのデータを基に三菱UFJ国際投信作成

上記は、対象資産を長期保有することによって得られる効果を示したグラフです。

先ほど見た1年間の投資よりも、5年投資では変動幅が小さくなっており、10年間投資ではさらに安定的に推移する形になっています。

このことからは、対象資産を長期的に保有するほど、運用成績が安定する傾向にあることが読み取れます。運用期間を長くとることができれば、多少リスクが高くても、プラスリターンを得られる可能性が高まることが期待されます。

20代は時間を味方にすることができる世代です。

短期的な相場変動に一喜一憂せずに長期的な目線を持つことが、リスクをコントロールする上で有効に働くケースがあるという点はしっかり意識しておくといいでしょう。

3.積立投資を利用する

積立投資とは、「毎月1万円」といった形で定期的に対象資産を一定金額ずつ購入する投資方法のことです。

一度にまとめて購入する場合、購入タイミングによって結果が大きく左右される可能性が高くなります。

一方、さまざまなタイミングで購入する積立投資の場合、個別のタイミングによる影響が小さくなります。

加えて、一定金額ずつ購入することにより、価格の高いところでは購入数量が少なくなり、価格の低いところでは購入数量が多くなります。

その結果、平均購入価格を平準化する効果があります。

少額でも実践可能な積立投資は、まとまった資金がない20代でも無理なく始められます。

それと同時に、リスクを抑えた投資をする上で、時間分散の効果を期待しやすい方法でもあるわけです。

(目次へ戻る)

資産運用の経験を積むことも大切

今回は、20代にスポットを当てて、ライフステージにおける特徴や、資産運用を始める際の基本となる考え方について解説してきました。

その中でもっとも大事にすべき考え方は、「時間を味方にできる」という点にあるといえるでしょう。

無理のない金額から早めに始めることで、資産運用を有利に進められることが期待できます。

さらに、20代の頃から投資に関する経験を積んでおくことで、より大きな資金を運用できる年代になった際には、より広い視野で資産運用に取り組むことも可能になるでしょう。

仕事の面でも忙しい20代は、資産運用に多くの時間をかける余裕はないかもしれません。

日々の運用をプロが代行してくれる投資信託なども利用しながら、無理なく経験を積むことを心がけてみてはいかがでしょうか。

*1 出所)金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」タブ番号4

*2 出所)厚生労働省「令和元年(2019)人口動態統計月報年計(概数)の概況」P2

本ページで使用している指数について

国内株式:東証株価指数(TOPIX)、国内債券:NOMURA-BPI総合、先進国株式:MSCIコクサイ・インデックス、先進国債券:FTSE世界国債インデックス(除く日本)

本ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、委託会社のホームページを合わせてご確認ください。

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員