年金、医療、介護といった社会保障制度の改正により、高齢者をとりまく生活環境は変化しています。

平均寿命の伸びや高齢者の雇用をめぐる環境も流動的な中、老後を具体的にイメージするのはなかなか簡単なことではありません。

20代〜70代を対象にした意識調査によると、「老後の暮らしに対して安心しているか、不安があるか」という問いに対し、「不安」「どちらかといえば不安」と答えた人が73.9%にのぼりました。*1

将来のことがはっきりわからないと、いろいろなことが心配になってくるものです。とはいえ、具体的にどうすれば老後の心配を無くせるのか答えを見出せず、なかなか行動に移せない人もいるのではないでしょうか。

そこで、老後の心配を少しでも解消するために、ぜひ今から意識して取り組んでいきたい対策のポイントをお伝えします。

なぜ老後が心配になるのか?

老後が心配になるのは、「先々のことが不透明でよくわからないから」ではないでしょうか。

ライフプランには、時に大きな環境変化が起こることもあります。

「年金制度、医療保険、介護保険」もそのひとつ。

たとえば介護保険の自己負担分は、一律1割だった時代から今は所得によって1~3割の負担になりました。今後も定期的な見直しで自己負担額が変わることも予想され、そうなると老後に向けてどのくらいのお金を備えておけば安心なのか。

予想が難しくなるでしょう。

老後資金の貯め方や増やし方について書かれた本が多数出版されていることからも、

「老後までに果たして十分な資金を貯められるのだろうか」

という点を心配している人が多いことがうかがえます。

テレビ、雑誌、インターネットなどでは、「老後には〇〇円必要」といった情報に多く接するものの、「結局いくらあれば十分なのかはっきりしない」と困惑している人もいるかと思います。

集約すると、このような老後の心配は以下の3点と言えそうです。

- 本当に必要な老後資金がいくらなのかわからない

- 老後生活をサポートしてくれる年金等の社会保障制度がよくわからない

- 老後までに十分なお金を貯められるのか不安

とくに1.と2.があやふやだと、頭に描く老後生活はモヤがかかったように漠然としてしまいます。

しかし、わからないからと何も対策をとらずにただ老後を待つだけという状態は、好ましくありません。

老後の心配を減らし、計画的にセカンドライフの準備を進めていくには、まずはこれらの問題をひとつずつクリアにしていくことが肝心です。

(目次へ戻る)

まずは家計の把握から

最初にとりかかりたいのは、家計の現状把握です。家や土地などの固定資産、預貯金、保険といった「資産」の額と、住宅ローンなどの「負債」の額を、それぞれ書き出してみましょう。

こうして資産と負債のバランスを視覚化すると、現在の家計の全体像がわかります。

将来的に老人ホームへの入居といった大きな出費に備えていくには、こうした資産状況を正しく把握しておくことが欠かせません。

次に、毎月の収入と支出の金額を項目ごとに算出し、月々の収支をまとめましょう。この数字が、老後の生活費を考えていくベースとなります。

教育費や食費など老後に減少する支出、医療費や介護費などの増える支出を反映させ、老後のおおよその生活費を掴んでおきましょう。

そのためにも、ぜひ家計簿をつけることをおすすめします。家計簿をつけると無駄な出費に気づきやすく、日々の浪費を防ぐ効果も期待できます。

(目次へ戻る)

公的年金の仕組みを知りましょう

老後生活を経済的に支える柱のひとつが、「公的年金」です。受け取れる年金額、将来の年金制度の姿、受給開始年齢などは、これから老後を迎える多くの人が関心を寄せている点です。

ですが、関心の高さとは裏腹に、年金制度の仕組みや全体像を正しく理解している人は、それほど多くないことが各種数字から窺えます。*2

公的年金は老後の生活費の柱となるお金ですから、まずは制度をしっかり理解しておきましょう。

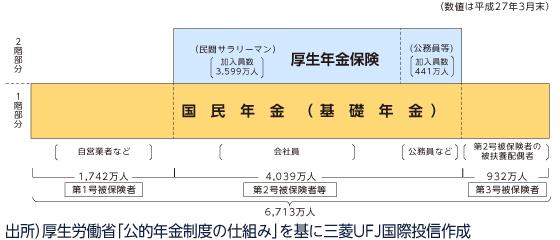

年金は、1階部分の「国民年金」と2階部分の「厚生年金」の2階建てで構成されています。

1階の「国民年金」には、20歳以上60歳未満の全員が加入し、被保険者は第1号から第3号まで3種類に区分されています。

・2号……サラリーマンや公務員

・3号……2号被保険者に扶養されている配偶者

一方、サラリーマンや公務員は1階にプラスして2階部分の「厚生年金」に加入します。加入期間は就職から退職までで、保険料は基本的に会社が半分負担してくれます。

年金制度の強みは、資格を満たせば「生存しているかぎり支給される」という点であり、長生きのリスクに備えられることが大きいでしょう。

また、「マクロ経済スライド」と呼ばれる、物価の上昇などに応じ支給額の調整が行われる仕組みを持つことからも、一定程度インフレに強いという長所もあります。物価が上昇しても、ある程度生活水準を保つことが期待できるのは、年金ならではのメリットといえるでしょう。

さらに、被保険者が亡くなった場合に遺族が受け取れる「遺族年金」や、病気やケガなどで体に障害を負った場合に受け取れる「障害年金」など、公的年金には保険としての側面もあります。

老齢給付のイメージが強い公的年金ですが、このような遺族給付、障害給付の機能があることも頭に入れておきましょう。

もし保険料の支払いが厳しいときは、保険料の免除や猶予の制度があります。免除や猶予が認められれば、その期間は年金受給資格として必要な累計期間に含まれるので安心です。

将来の年金額を知るには、毎年送られてくる「ねんきん定期便」を確認したり、日本年金機構の「ねんきんネット」で試算したりする方法があります。老後計画を立てるうえで年金額は欠かせない情報なので、早めに調べておきましょう。

(目次へ戻る)

自分の老後にはいくら必要か考えてみる

一方で、老後生活では一体どのくらいの費用をみておくべきなのでしょうか。

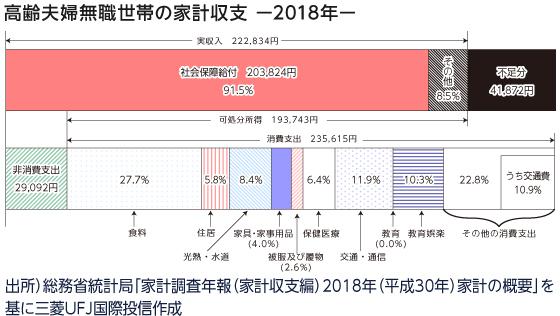

参考までに、退職後の高齢夫婦の平均収支をみてみましょう。

消費支出と非消費支出の合計は264,707円と、毎月約26万円の生活費がかかっていることがわかります。

そして、実収入から支出を差し引くと月々41,872円のマイナスとなり、年間で50万2464円の赤字となる計算になります。

通常は、ここへ預貯金や個人年金、退職金などが加算されて赤字を埋めていくわけですが、予想以上に長生きをしたり、介護が必要な状態になったりしてさらに支出が増えることも考えられます。

また、ゆとりある暮らしをしたいと思ったら、さらに多くの資金が必要になるでしょう。そのため、希望の暮らしを叶える予算と、万が一の事態に備える予算を合わせ、十分に余裕をもった資金計画を立てておくことが重要です。

(目次へ戻る)

老後も働いて収入アップ

老後の心配を減らすには、資産が底をつくまでの期間、つまり「資産寿命」をのばすことをぜひ考えましょう。

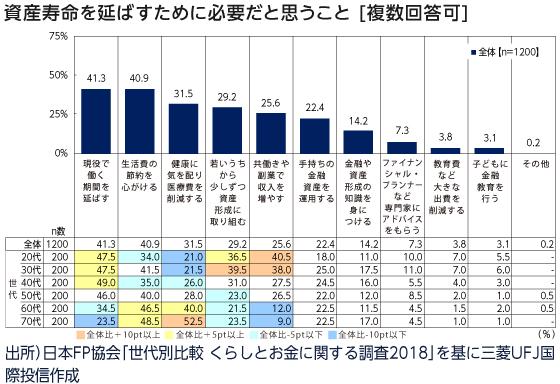

この資産寿命を引き延ばすために必要なことを聞いたアンケートによると、いちばん多かったのが「現役で働く期間を延ばす」(41.3%)という回答でした。

とくに、20代から50代までの現役世代においては、この「働く期間を延ばす」という回答がすべての年代でトップになっており、働けるうちは働いて積極的に収入を得るという、攻めの資産形成を考えている人が多いことがうかがえます。

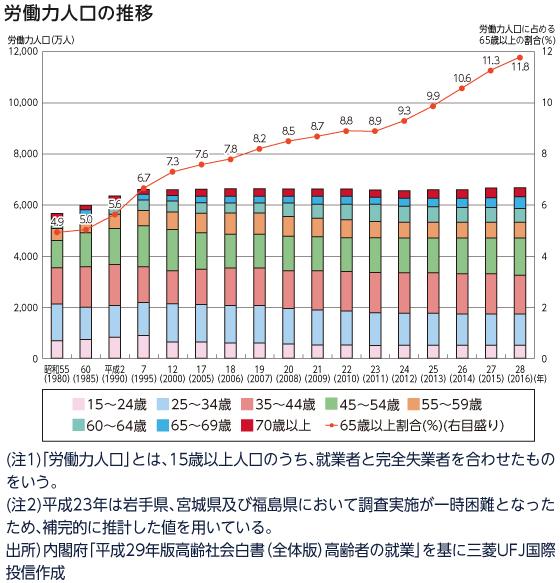

実際、内閣府の資料によると、65歳以上の労働力人口は年々増加傾向にあります。平成28年には、65~69歳が450万人、70歳以上が336万人で、全体の11.8%を占めています。

上のアンケートのように、今の20代〜50代の世代が高齢者になったとき、老後も働き続けることが当たり前の世の中になっていれば、この数字はさらに上昇していくでしょう。

老後も現役で働き続けることができれば、前述の「退職後の高齢夫婦の平均収支」でみた約40,000円の赤字を埋めることも十分可能です。

働いて収入を増やし、老後資金の目減りを阻止していくことが、老後の心配を解消するひとつのカギとなるでしょう。

高齢者が働くことには、収入以外にもよい面がたくさんあります。仕事で日々からだを動かしていれば足腰が弱るのを予防できますし、刺激の多い毎日を送ることは認知症の発症リスクを減らすことにもつながります。

なにより、社会に自分の居場所ができることや、自らの手で収入を得る喜びは、生き生きとした老後生活を送るうえで大いにプラスになることでしょう。

コツコツとお金を貯めることや地道な節約も非常に大切ですが、からだが元気なうちは働いて収入を得ることもぜひ視野に入れていきたいところです。

(目次へ戻る)

まとめ

老後の不安をなくすには、まず家計の現状把握をすること、そして公的年金をはじめとした社会保障制度の内容をしっかり理解しておくことが欠かせません。

そのうえで、将来どんな暮らしをしたいのかを家族とよく話し合い、それを実現するにはどのくらいの費用が必要なのか考えていきましょう。

リタイア後のライフスタイルを頭に描き、今のうちから計画的に老後に備えていくことが大切です。

*1

出所)日本FP協会「世代別比較 くらしとお金に関する調査2018」

*2

出所)内閣府政府広報室「『老後の生活設計と公的年金に関する世論調査』の概要 」

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2021.09.08| マネー

2019.05.20|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|