将来のことを考えて貯蓄をしていかないといけないことはわかっているものの、月々の家計のなかで、収入・貯蓄・支出のバランスを取るのが難しい……と悩んでいる人は多いのではないでしょうか。お金に困らない人生を歩むためには貯蓄は大切ですが、まずは

「支出を収入以上に大きくしない」

「長めのスタンスで考える」

ことを意識してみましょう。

見方を変えると「収入を高め」、「長くお金を稼ぎ続ける」とも言えます。人生のマネープランでは「節約」「貯蓄・資産形成」「稼ぐ」のどれも大切なことですが、働き方改革で子どもを持つ女性および高齢者も働きやすい環境が整えられつつある昨今、お金を稼ぐことに前向きに取り組んでみませんか。

女性がお金を稼ぐことの意味

令和元年6月には改正女性活躍推進法が公布されるなど、性別に関係なくキャリアアップへチャレンジしやすくなり、職場での活躍場所が増えてきています。一昔前までは結婚したら女性は家庭へ入ることは珍しくなく、また妊娠・出産を機に育児のために離職する人もいましたが、活躍のチャンスが広がっているならチャレンジしたくなりますね。

一方で、女性の賃金ベースや昇級幅は男性のそれに比べて小さいのが現状です*1。厚生労働省が公表している「平成30年賃金構造基本統計/性別」によると、年齢階級別の月額賃金は年齢階級が高くなるとともに上昇し、男女ともに50~54歳でピークを迎えます。しかし、ピーク時の賃金額は男性が平均42万6,000円であるのに対し、女性は27万600円で6割程度という状況です。

実は20~24歳時の男女の賃金差はそれほど大きくありません。男性が21万2,600円であるのに対して女性は20万6,500円と、3%少ないに過ぎません。

20~24歳の賃金を100とすると、ピーク時は男性では約2倍になっているものの、女性は、約1.3倍程度です。それでも残業縮小といった労働環境の変化や、物価上昇・消費増税といった経済環境などを考えると、職場での活躍のチャンスの波に乗り、よりお金を稼いでいけるよう努めたいものです。

ところで、現役時代の働き方や収入は将来の年金額に影響することはご存じでしょうか。たとえば夫の扶養に入っている期間分として将来受け取れる年金は老齢基礎年金のみですが、自分で厚生年金を掛けている期間分は老齢厚生年金を受給できることになります。経済的に安定した老後生活を目指すためには現役時代にいかに働き、いかに稼ぐかということも大切です。長いスタンスで考えてみても、夫の扶養に入り、夫の稼ぎに頼るライフスタイルは、十分な老後の備えを考える上で、心もとなくなってしまう可能性があるでしょう。

(目次へ戻る)

女性は一生でどれだけお金を稼げるの?

新卒で入社した会社で60歳まで働き続ける場合と、転職しながら60歳まで働き続ける場合では、一生涯に稼げる賃金が異なるというデータがあります*2。これは男女ともに言えることですが、たとえば、労働政策研究・研修機構の「ユースフル労働統計2018」によると、大卒女性の場合、新卒で入社してから60歳まで同一企業でフルタイムの正社員で働き続ける場合の生涯賃金は2億4,100万円程度です。対して、60歳までフルタイムの正社員として働き続ける場合でも、その間に転職経験があれば2億1,600万円程度に下がります。

40年近い現役時代の間には、離職・再就職をすることはあるものですが、特に女性は妊娠・出産・育児、または介護などのために離職や時短勤務が必要になる人は少なくないと思います。でもその分、生涯賃金が少なくなるのであれば、他の方法で生涯賃金を増やすことを検討してみてはいかがでしょうか。

たとえば副業。すべての企業が副業を認めているわけではないですが、厚生労働省が平成30年1月に作成した「副業・兼業の促進に関するガイドライン」の中では、企業側の対応として原則、副業・兼業を認める方向とすることが適当である旨を述べています*3。会社に勤める人でも副業しやすい環境が整いつつある昨今、副業でお金を稼ぐ方法もあるでしょう。

それでも家庭環境などによっては、自宅での副業も容易ではない場合があります。たとえば、小さな子どもがいるママが自宅で仕事をする場合、子どもが泣いたり、背中に抱きついてきたりすれば仕事に集中しにくいものです。子どもが寝静まってから夜間に仕事をしようとすると、睡眠不足や疲労の原因になります。

(目次へ戻る)

お金にお金を稼いでもらう

そこでもうひとつ違うお金の稼ぎ方を考えてみてはいかがでしょうか。お金を稼ぐのは「労働」によるものだけではありません。収入には「労働収入」と「不労収入」があります。そのうち不労収入は、たとえば家賃収入や投資・運用による収入などがあります。

家賃収入や投資・運用による収入などは年齢に関係なく、長く得続けられるものです。そこから得られる収入金額に対する充足度は人それぞれですが、生涯にわたって得ることができるのは労働収入の補填として頼もしいものです。

家賃収入は不動産の所有を伴うのでハードルは高くなりますが、比較的容易に取り組めるのは投資・運用です。投資・運用といっても、毎日のように金融商品の売買をすることではありません。自分が購入した投資商品をじっくりと長い時間をかけて運用していくことも、とても大事な投資スタイルの一つです。投資の知識や経験のない人が大きな稼ぎを期待して、いきなり大きな投資をすることはおすすめできませんが、少額からでも長く継続運用すれば、複利効果を得ることが期待できます。

運用などで得た収益や利息を元本に組み入れたうえで再び投資することを複利運用といいます。また、元本に運用益が組入れられて複利運用されることで利益が利益を生み出すことになり、期間が長くなるほど元利合計がふくらんでいく効果のことを複利効果といいます。

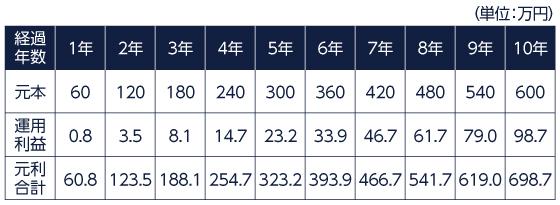

仮に毎月5万円ずつ積み立てていき、年率3%で複利運用する例で見てみましょう。

出所)金融庁「資産運用シミュレーション」を基に三菱UFJ国際投信作成

注:シミュレーション結果は手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

経過年数が長くなるごとに運用利益の増え方が大きくなっていることがおわかりでしょう。また、つみたてNISAを利用すれば、最長20年間運用から得た利益に税金がかからないメリットがあります。つみたてNISAは年間最高40万円までの範囲で定期的に継続して積立てていく制度ですので、月々の積立額は最高でも33,000円程度と低めです。将来的にもお金に困らないように投資をしてみたいと考えている人は、つみたてNISAを利用してみてはいかがでしょうか。

*1

出所)厚生労働省「平成30年賃金構造基本統計/性別」

*2

出所)労働政策研究・研修機構の「ユースフル労働統計2018」

*3

出所)厚生労働省「副業・兼業の促進に関するガイドライン」

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員

(Photo:三菱UFJ国際投信-stock.adobe.com)

おすすめ

2019.11.18|

2019.12.06|

みんなの貯蓄はどれくらい?「中央値」でみる年齢別の平均貯蓄額

2021.08.13| マネー

2019.10.25|

ゼロクーポン債って何?税金やリスクの仕組みを含めて詳しく解説

2022.12.14|