総務省の「家計調査」では毎年、世帯の平均貯蓄額についての調査結果も報告されています。

その「平均」の金額は一見すると非常に高いものですが、実際には「中央値」という数値が存在し、より実態を反映しています。

貯蓄の「平均値」と「中央値」

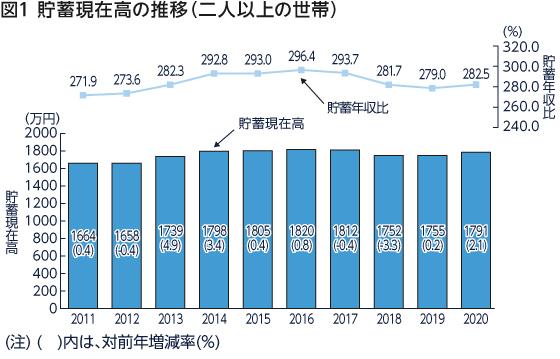

総務省が公表した家計調査によると、2020年平均の1世帯当たりの貯蓄現在高は、平均値で1791万円です。

また、年収に対する割合は平均で282.5%、つまり、年収の2.5倍以上の貯蓄があるという調査結果になっています。

出所)総務省統計局「家計調査報告(貯蓄・負債編)2020年平均結果 貯蓄の状況」P4を基に三菱UFJ国際投信作成

これは、全年齢の「平均値」ですが、平均で1791万円というと、かなり多いと感じる人も多いでしょう。

現実的には、貯蓄額は年齢によっても違いますし、「とても多い人」「そうでもない人」「貯蓄ゼロの人」も存在します。

平均値というのは、あくまで「平均」です。

よって、極端に貯蓄が多い人がいると、実際には貯蓄の少ない人の方が多くても、一部の人の高い金額につられて平均額は上がってしまいます。

また、ここには「貯蓄ゼロ」の人は含まれていません。

そのような事情もあり、「平均値」では、実態よりも高い金額が算出される傾向にあります。

現実に近いものとしては、同時に公表されている「中央値」を見る必要があります。

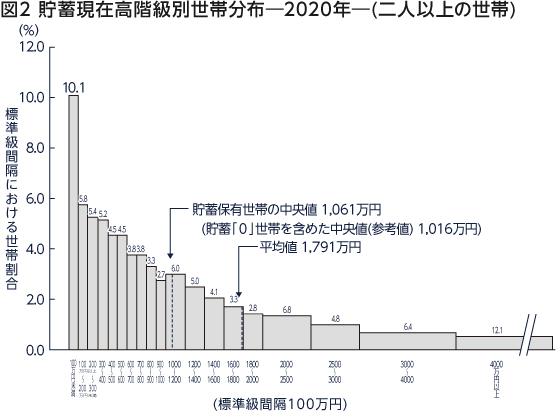

例えば2020年の家計調査では、貯蓄の金額と当てはまる人の割合について、このような結果が示されています。(図2)

出所)総務省統計局「家計調査報告(貯蓄・負債編)2020年平均結果 貯蓄の状況」P6を基に三菱UFJ国際投信作成

一番左の棒は「100万円未満」の人の割合で、全体のなかでもっとも多くの割合を占めています。

一方で、貯蓄額が高くなるにつれて、当てはまる人の割合は少なくなっています。

貯蓄なし、から、4000万円以上という、非常に幅広い分布があるのです。

これではなかなか、「現実的に見た標準」を知ることができません。

こうした中、一部の人の極端な数値の影響を受けにくいのが、この「中央値」です。

図2の場合では、全世代の貯蓄の「平均額」は1791万円となっていますが、「中央値」、特に貯蓄ゼロの人を含めた中央平均値は1016万円で、平均値よりも低い数値になります。

(目次へ戻る)

年齢別に見る貯蓄の実態

この家計調査の結果では、「平均貯蓄額」について、年齢別の統計も算出されています。

2020年の調査結果は下のようになっています。

出所)e-Stat 政府統計の総合窓口「家計調査 貯蓄・負債編 二人以上の世帯(2020年)8-5世帯主の年齢階級別」を基に三菱UFJ国際投信作成

これについても、「自分は平均よりもはるかに低い」と感じる人は多いかもしれません。

しかしこれは、先ほども紹介した「平均値」であり、貯蓄の額が極端に多い人もいることを考えると、実際の「中央値」はこの金額よりも低くなると想定されます。

(目次へ戻る)

「貯蓄額」だけでは見えない家計の実際

貯蓄の多い人は豊かな暮らしをしている、と考えがちかもしれません。

しかし、貯蓄額が多いほど実際の暮らしに余裕があるのかというと、そうでもないという現実があります。

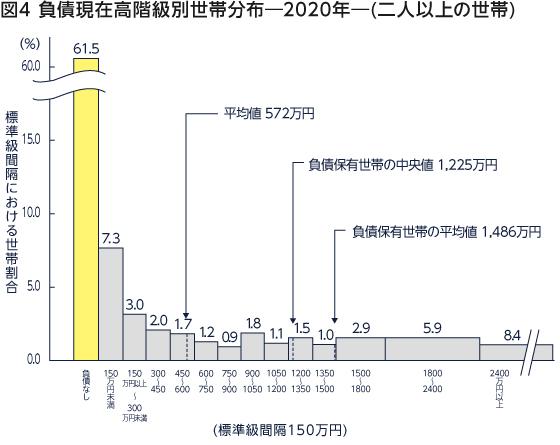

家計調査では、負債についても結果が示されています。

2020年の負債ゼロの人を含む全体の「負債の平均値」は572万円でした。

一方で、負債ゼロの人を除いた、「中央値」は1225万円です。

こちらは、平均値よりも中央値の方が高く出ています。

出所)総務省統計局「家計調査報告(貯蓄・負債編)2020年平均結果 負債の状況」P11を基に三菱UFJ国際投信作成

負債については、下の世代別の平均値を見る方が、傾向は掴みやすいかもしれません。

出所)e-Stat 政府統計の総合窓口「家計調査 貯蓄・負債編 二人以上の世帯(2020年)8-5世帯主の年齢階級別」を基に三菱UFJ国際投信作成

30代以降に負債額が一気に増えているのは、住宅の購入をはじめ、ローンを組むことが増えがちだからです。

一方で年齢が上がるにつれ負債が減っていくのは、ローンの返済が進むからです。

貯蓄が多くても、それを上回る負債を返しながら、かつ貯蓄も継続していく、となると、一概に貯蓄が多ければ豊か、と断定もできません。

特に30~39歳の年齢層では、貯蓄額に対しての負債額が約2倍程度になっています。

かつ、「負債」としては現れてきませんが、子育てが始まると、その後の教育費も大きな出費になっていきます。

(目次へ戻る)

将来に向けて貯蓄を増やすためにできる4つのこと

ここまで見てきた貯蓄額や負債額は、あくまでも平均です。必要な貯蓄額は暮らし方や年齢によって異なるので、一つの目安として捉えるといいでしょう。

ただし、現在の貯蓄額が平均値や中央値を大きく下回っている場合は「このままでいいのか」と不安を感じるかもしれません。将来に向けて貯蓄を増やすには、どんなことに取り組めばよいのでしょうか。

ここでは、将来に向けて貯蓄を増やすためにできることを4つ紹介します。

家計を見直す

貯蓄を増やすには、家計を見直して支出を抑えることから始めましょう。これまでよりも少ない金額で生活できるようになれば、貯蓄に回せるお金が増えます。

ただし、食費や趣味で使うお金を無理に節約すると強いストレスがかかります。我慢して節約した反動で散財してしまい、節約できた金額以上のお金を使ってしまう恐れもあります。

家計を見直すときは、固定費から手をつけるといいでしょう。固定費とは、家賃や保険料のように毎月必ず発生する支出のことです。固定費の見直しは節約できる金額が大きく、一度見直すと節約効果が長く続くメリットがあります。

チェックしておきたい主な固定費は以下の通りです。

- 定額サービス(サブスク)

- スマホ代

- 保険料

- 住居費

比較的簡単に見直しできるのは定額サービスです。あまり利用していない動画・音楽配信サービスや雑誌読み放題サービス、商品の定額購入サービスなどがあれば、解約を検討しましょう。

スマホ代は、格安SIMへ変更することで月額料金が大幅に下がる可能性があります。また、使っていない有料オプションを解約するだけでも節約になります。

保険については、日本は社会保障制度や公的医療保険が充実しており、民間の保険に入らなくても「遺族年金」「高額療養費制度」「傷病手当金」などの保障が用意されています。

公的保障の内容を確認したうえで不要な保険を解約すれば、保険料の節約になります。公的保障だけでは保障が足りない場合は、掛け捨ての保険で保険料を抑えましょう。

住居費は「家賃が安い物件への引っ越し」「金利が低い住宅ローンへの借り換え」によって、毎月の支出を下げられる可能性があります。ただし、引っ越し費用や手数料がかかる点には注意が必要です。

固定費は見直しに時間がかかる支出もあるので、簡単に取り組めそうなものから始めてみましょう。

先取り貯蓄を始める

先取り貯蓄とは、毎月の収入から一定額を貯蓄に回し、残ったお金でやりくりする方法です。具体的には、「財形貯蓄制度を利用して給与天引きで貯蓄する」「給与日に貯蓄分を別の口座に振り分ける」といった方法があります。

先取り貯蓄は、引き出しにくい口座に貯蓄分を移すのが成功するコツです。

財形貯蓄は給与天引きなので、貯蓄分は最初からなかったものと考えられます。また、貯蓄を引き出すには担当部署に連絡しなくてはならないため、継続しやすい仕組みといえるでしょう。

自分で別の銀行口座に振り分ける場合は、銀行の窓口に行かないと引き出せない積立定期預金を利用する方法もあります。

収入によって貯蓄に回せる金額は変わってきますが、まずは収入の2割を目標にするといいでしょう。貯蓄額を増やしすぎると、生活費が足りなくなって貯蓄に手をつけることになりかねません。最初に家計を見直してから、無理のない金額で始めることが大切です。

賃貸暮らしを検討してみる

先程確認したように、30~39歳の年齢層は住宅ローンを組んでマイホームを購入するため、負債が貯蓄を大きく上回っています。まとまった貯蓄があっても、負債が貯蓄を上回っていれば、家計の純資産(貯蓄-負債)はマイナスです。

負債は返済しなくてはならないため、家計にとって大きな負担となる可能性があります。大きな負債を抱えたくない場合は、マイホームを購入せず一生賃貸で過ごす選択肢もあります。

子育て中は広い間取りの家が良くても、子どもが独立して夫婦だけの生活になれば、家の間取りがライフスタイルに合わなくなるかもしれません。

また、総務省の「住宅・土地統計調査」によると、2018年の空き家率は13.6%で過去最高となり、空き家数はこれまで一貫して増加が続いています。*1

空き家問題が深刻化しているため、ダウンサイジングのために住み替えたいと思っても、地域によっては売却が難しいケースも考えられます。

賃貸と購入の選択に正解はないので、マイホームの購入が本当に必要か、あらためて検討してみてもいいかもしれません。

金融商品で資産形成を始める

現在は低金利が続いており、預貯金だけでお金を増やすのは難しい状況です。貯蓄額を増やすには、金融商品(投資)で資産形成を始めることも有効な手段といえます。

株式や投資信託は元本保証ではないので、うまく運用できれば利益を得られますが、損失が生じるリスクもあります。ただし、運用の仕方を工夫することで、リスクの低減を図りながら資産を増やしていくことは可能です。

投資のリスクを減らす方法の一つに「分散投資」があります。複数の資産・地域に投資先を分散させることで、特定の資産の値下がりを他の資産の値上がりでカバーできる可能性があります。

また、積立投資で購入タイミングを分散させると、長い目で見たときには1回あたりの投資価格が平準化されるため、短期的に大きな値下がりが生じても、損失の軽減が期待できます。

そこで、まず個人の資産形成では、少額から分散投資ができる投資信託を活用するといいでしょう。国も「つみたてNISA」「iDeCo(個人型確定拠出年金)」といった制度を創設し、投資信託を活用した個人の長期資産形成を促進しています。

そのような制度を活用し、教育費や老後資金のように、将来のために時間をかけて増やしていきたいお金は投資信託で準備するのも一つの方法です。ただし、負債がある場合は、投資でお金を増やすよりローン返済を優先しましょう。

(目次へ戻る)

まとめ

貯蓄額の平均値や中央値をそのまま自分に当てはめる必要はありませんが、貯蓄に取り組む際の目安にはなります。現在の貯蓄額が平均を大きく下回っている場合は、早めに対策を講じたほうがいいかもしれません。

将来に向けて貯蓄を増やしていきたいなら、「家計を見直す」「先取り貯蓄を始める」など、無理のない範囲で可能なところから始めてみましょう。

*1 出所)総務省統計局「2018年住宅・土地統計調査 住宅数概数集計 結果の概要」P2

2020.1.8 公開

2021.8.13 アップデート

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員