Aさんは大学卒業後、IT企業に就職。27歳で結婚、そして30歳で一人目を出産。現在32歳。夫婦共働き。都内の賃貸マンションに家族3人で暮らしています。

子どもの手はまだ離れませんが、大きくなればアウトドア好きの夫とは家族で旅行に行きたいと話をしています。また、家族で移動することも増えるので、マイカーも必要と夢は膨らむのですが、ほとんど出費に関係する話ばかりです。

さらに、Aさんは二人目の子どもを考えており、「いま住んでいるマンションでは子供が騒ぐとお隣や下の階の住人に迷惑をかけてしまうのでないか」と気が気でありません。そうしたこともあり、Aさんは「戸建てのマイホームが欲しい!」と考えています。

ただ、世帯でみても預貯金はほとんどなく、毎月銀行口座に入ってくる互いの給料は家賃と生活費、そして趣味のための出費としてほとんど飛んでいきます。そうしたこともあり「マイホームなんて夢のまた夢」と思っています。

今回は、みんながどのくらいの金融資産を持っているのか、またマイホームを手に入れるためには預貯金ゼロの状況からどうすればよいのかを考えてみましょう。

金融資産をみんなどれくらい持っているのか

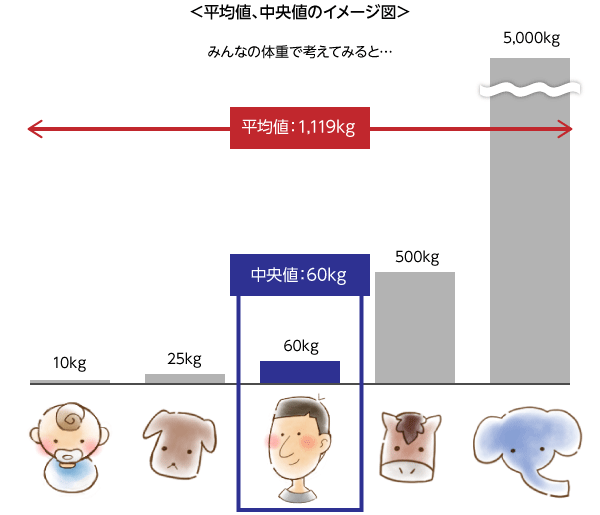

金融広報中央委員会が発表した2017年の調査*1によれば、二人以上世帯の金融資産の保有額の「平均値」は1,151万円です。ちなみに、ここでいう金融資産というのは、預貯金、保険、有価証券などです。

今回の調査結果を見て、「え?! みんなそんなに持っているの?」と驚かれる方も多いのではないでしょうか。

ここでいう1,151万円という金額は「平均値」です。

「平均値」では全体像をとらえにくいということもあり、同調査では「中央値」も開示しています。その金額は380万円です。

「中央値」というのは、調査データを最小値から最大値まで順番に並べて、そのデータ数の真ん中に位置する値を指します。

また、同調査では、銀行等の預貯金口座や証券会社などの口座に残高がないと回答した世帯、いわゆる「金融資産ゼロ」世帯が14%あったことも同時に開示しています。この比率は2016年と比べても上昇しています。

これまで「金融資産ゼロは自分だけ?」と思った方もいるかもしれませんが、このデータを見る限り約7世帯に1世帯は口座に残高がないということを示しています。

*1 出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2017年)」

(目次へ戻る)

マイホームを手に入れるためにいくら必要か

夢のマイホームですが、どのくらいのお金が手元にあれば手に入れることができるのでしょうか。

もっとも、不動産は立地や大きさ、建物のスペックによって大きく金額が変わってきます。

また、マイホームを購入しようとする際に銀行などで住宅ローンを利用する方も多いでしょう。銀行から住宅ローンを借りられるかどうか、またどの程度の金額まで借りられるかどうかということについては、現在の職業や年収なども影響してきます。

買いたいマイホームが決まれば、多くの人は銀行の住宅ローン窓口に向かいます。そして、銀行の住宅ローンの窓口で物件の金額とともに自分の年収などの情報を伝えた後に、住宅ローンの担当者からこちらの懐具合を伺うように「どの程度までご自身で資金をご準備なされますか」などと聞かれることもあるでしょう。そうなると、どうしても自己資金が必要となります。

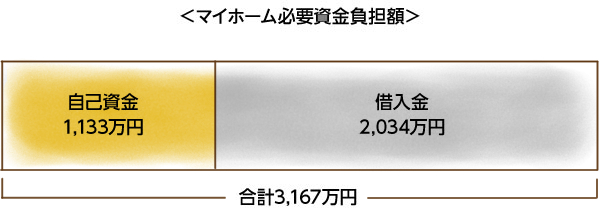

先ほどの調査によれば、マイホームを取得または買い替える予定がある世帯では、必要資金3,167万円のうち自己資金が1,133万円、借入金が2,034万円となっています。

出所)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](2017年)」を基に三菱UFJ国際投信作成

今回の調査結果を見ると、意外にも、皆さん自己資金を準備されている印象があります。

「そんな大金、手元にないよ」という方も多いのではないでしょうか。自己資金で1,000万円程度といえば、毎年100万円用意できたとしても10年はかかります。「そんな先のこと考えられないよ」という方もいるでしょう。

(目次へ戻る)

預貯金ゼロから手元資金を貯めるには

住宅ローンを組む際にどの程度の手元資金が必要かは、年収などによっても変わってくることでしょう。ただ、将来マイホームを手に入れるためには、いずれにせよ手元資金は積み上げておきたいところです。

結婚した直後で夫婦の預貯金はほとんどなかったり、また先ほどのAさんのように一人目の出産でようやく貯まった預貯金も少なくなってきたという人もいるでしょう。

預貯金ゼロ世帯にとっては、長期戦は覚悟の上。では、どうすればよいでしょうか。

預貯金を増やすためにできることは極めてシンプルです。

- 世帯収入を増やす

- 世帯支出を減らす

預貯金を増やすには基本的にはこの2つのポイントしかありません。

世帯収入を増やそうと思えば、これまで共働きでなければ共働きを検討してみる、転職で所得が増える機会があれば挑戦してみる、副業を検討してみるといった取り組みが必要かもしれません。

世帯支出を減らすには、日々の暮らしの中でどのように節約ができるかが重要になってくるでしょう。

(目次へ戻る)

そもそも、本当に預貯金だけでよいのか

収入を増やし、支出を減らすことができれば、預貯金は増えます。

とはいえ、現在のような低金利では銀行に預けておくだけでは預貯金を大きく増やすことはできないでしょう。

マイホームを手にするのがいつになるのかは、手元資金や職業といった状況次第ではあります。ただ、そのタイミングが先であればあるほど、資産形成のための時間があるということになります。

長期での資産形成を考えれば、投資信託や株式などに投資をすることも選択肢のひとつです。

「株式投資は難しそうだけど、運用のプロが管理してくれる投資信託なら手間がかからなさそう」とか、「米国のテクノロジー企業には興味があるから株主になってみたい」など、様々な理由で投資を始めるきっかけも出てくるでしょう。

預貯金と違い、多少のリスクはありますが、時間をかけて運用することで預貯金として銀行に預けておくよりもアップサイドを期待することができます。

すべての資産をリスクがある金融商品に投資する必要はありませんが、検討してみる価値はあるかもしれません。

(目次へ戻る)

マイホームに向けて

いま預貯金ゼロでも、マイホームへの道がないわけではありません。今後、家族が増え、子どもが大きくなるというケースでは「どうしてもマイホームが欲しい」という方も多いかと思います。

それであれば、長期での資産形成について考えてみてはいかがでしょうか。

(Photo:三菱UFJ国際投信-stock.adobe.com)