ポイント

こんにちは。三菱UFJ国際投信の西村です。

当社は三菱UFJフィナンシャルグループにおける資産運用の中核会社です。

さまざまな個人や法人に向けて、投資信託、ETF(上場投資信託)などの金融商品を開発・運用している金融商品のメーカーにあたり、全国の銀行や証券会社、郵便局などでお取り扱いをいただいております。

この度、mattoco Lifeというメディアを立ち上げることになり、私達がお客さまに関連情報・サービスをご提供しやすくなりました。

これをきっかけに、特定の投資信託の商品というよりも、まずそもそも投資なんてやったことないという未経験者や初心者の方々向けに、投資一般の考え方などについてシリーズとしてお伝えしていければと考えています。

「長生きするリスク」とは?

さて、皆様は「長生きするリスク」について、お考えになったことがあるでしょうか。

厚生労働省は社会保障教育パンフレットの中で、「長生きするリスク」について、触れています。

実は、長生きも「リスク」?

実は、「長生き」というのも、「障害を負うこと」 や「配偶者が若くして亡くなること」と同じく"万 が一のリスク"なのです。

出所)厚生労働省「高校生が知っておくべき将来の話⑥ 年金は『貯金』なの?それとも『保険』なの?」

長寿は尊いことですが、同時に「生活費が尽きるかもしれない」という将来の不安を抱えることにもなります。

もちろん、健康体であれば「生涯現役」で働くこともできますが、必ずしも皆が働けるわけではありません。

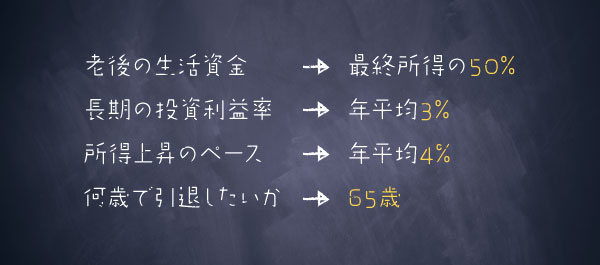

ロンドン・ビジネススクール教授、リンダ・グラットンはベストセラー「ライフ・シフト」で、以下の4つの前提をもとに、どの程度の蓄えが必要なのかを試算しています。

出所)リンダ・グラットン「ライフ・シフト 100年時代の人生戦略」

この前提をもとにした試算によれば、1971年生まれで85歳まで生きる人物は、40年にわたり所得の17.2%を蓄えなければなりません。

なお、「最終所得の50%で暮らす」(≒引退直前時の半分のコストで暮らす)前提はかなり慎ましいものです。実際、グラットン氏は、「最終所得の50%未満で暮らしている人は、全体の21%に過ぎない」と言っています。

さらに「長期の投資利益率3%」(≒現在の日本の都市銀行の普通預金金利の3,000倍)は、現在の超低金利時代には、預金しておくだけでは実現できません。この数字を実現するためには「投資」が必須です。

ライフ・シフトの中で「引退者の70%は、もっとお金を貯めておけばよかったと後悔している」というデータも紹介されており、グラットン氏は警鐘を鳴らします。

ここで日本のケースにも触れておきます。

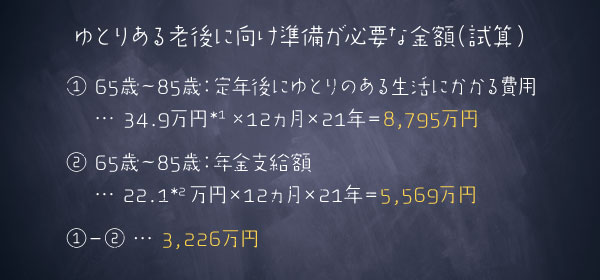

65歳で引退、85歳までは生きるという前提は変えず、一般的に夫婦がゆとりある老後に向け準備が必要な金額としては、年金とは別に約3,200万円と言われています。

もちろん、共働きのケースであれば年金支給額は相対的に大きくなるため、もう少しラクになるかもしれません。

以下はその試算の詳細です。

*1:生命保険文化センター【生活保障に関する調査/平成28年度】

*2:厚生労働省「平成29年版厚生労働白書資料編」における平均的なサラリーマン夫婦(夫婦の基礎年金+夫の厚生年金)の老齢年金の給付額例

※定年を65歳、厚生年金受取開始年齢は65歳として、夫婦が85歳まで生存したと仮定し、必要な資金を三菱UFJ国際投信が試算しています。

※小数点第一位以下は四捨五入して表示しています。

(目次へ戻る)

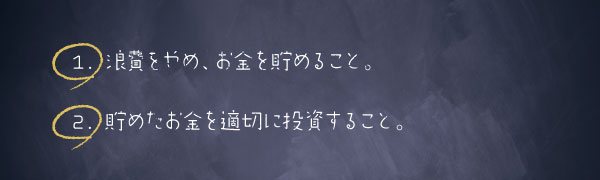

浪費を止め、適切に投資し、資産形成する。

このような状況を鑑みると、「長生きリスク」への備えとしてやらなければならないのは、次の2つです。

特に、長生きに備えて「投資」を学ぶことは、現代人にとって必須です。

では「適切な投資」とは何でしょう。

もちろん、いろいろな意見があります。

ただ一般の方が想像する「投資」は、私達が考える「投資」とは少し異なることが多いです。

具体的に言うと、一般の方は「どうやってホームランを打つか?」を考える人が多い傾向にあります。

例えば「次は何が上がる?」とか「仮想通貨はどれくらい上がる?」といった発言は、「ホームラン狙い」の代表的なものです。

ただ、これはどちらかと言えば「投資」よりも「投機」と呼ぶべき、ギャンブル性の高い行為と言えるでしょう。

しかし実際のところ、例えばある株式Aの価格が短期的にいつ上がるかを当てるのは不可能と言えます。

資産形成にとって重要なのは、短期的な価格の推移はわからないとしても、長期的に見れば概ね上がるだろうということを期待しつつ、「ヒット」をコツコツと積み上げることです。

特に老後資金のように、着実なリターンを目指してやるべきことは、短期的な相場に過度に影響されず、じっくりと腰を据えた投資ではないでしょうか。

では資産形成するためには、どのような投資を行えばよいのでしょう。

順番に見ていきます。

(目次へ戻る)

「個別株」への投資

個別株、すなわち「個別銘柄への投資」は、いわば特定企業のオーナーの一人になることで、企業が得た収益の一部を得る行為です。

当然、投資先の企業の利益が伸びれば、リターンも大きくなりますが、逆もしかりです。

よって、個別株への長期的な投資を行う時には「企業の将来における利益成長」について、深く調査します。

具体的には以下のような点です。

- 対象企業の利益の源泉は何か?

- 対象企業の利益は為替や景気にどの程度左右されるか?

- 将来見込める利益からみて、現在の株価は割安か?

- 利益成長が期待できるとしても、短期的に株価が下がるリスクは何か?

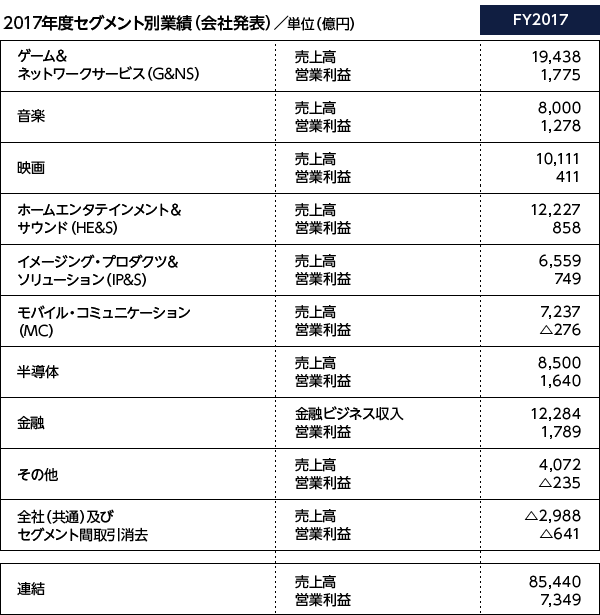

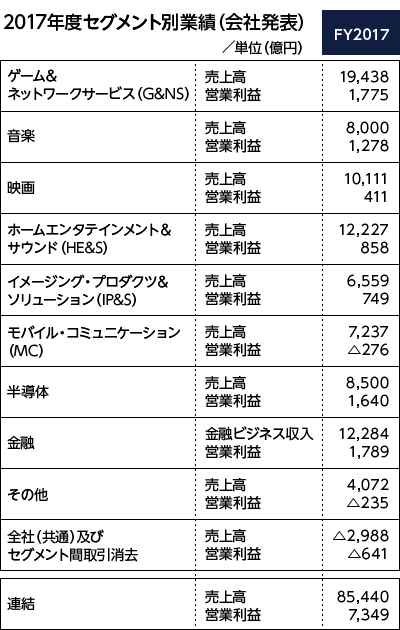

例えば、現在のソニーを取り上げてみましょう。

少し前のソニーは経営難が頻繁に報じられるほど業績悪化が懸念されていましたが、現在の経営状況は極めて良い状態です。

しかし、利益の源泉はすでに、一般的に知られているようなコンシューマー向けのエレクトロニクスではありません。

今のソニーの収益源は、プレイステーション4等のゲーム&ネットワークサービス、ソニー生命等の金融、モバイル機器向けイメージセンサーが好調な半導体等です。

各事業に将来性はあるのか?継続性は?こういった事実を丹念に積み重ねて、投資の判断は行われます。

出所)ソニー株式会社「2017年度 連結業績概要」

※上記はあくまでも事業内容を見ることの大切さを説明するために個別銘柄について触れているものであり、個別銘柄の推奨等ではありません。

逆に言えば、投資先の会社の経営状況を判断できない場合には、個別株に投資することは避けたほうがいいかもしれません。

もちろん投資の入り口として、ご自身の好きな企業の株を買うとか、株主優待を目当てに株を買うとか、株価チャートを見て短中期でリターンをあげることなどを全て否定するわけではありません。

しかし、中長期で着実なリターンを目指すためには、まずは投資先の企業の経営状況を理解する努力をするべきだと考えます。

(目次へ戻る)

「不動産」への投資

一口に不動産投資といっても様々な手法がありますが、一般の方でも比較的行いやすいのは、手持ちの資金が比較的少なくても可能な、ワンルームマンションへの投資でしょうか。

ワンルームマンション投資とは、ワンルームマンションを買って賃貸に出し家賃収入を得る投資です。一般的には、不動産の値上り益や転売が目的ではありません。

最大の魅力はローンによるレバレッジ効果です。不動産はこれから買う資産を担保に多額の資金が借りられるという他の投資商品にはない特徴を持っています。

したがって、お金を借りやすい方(大企業に勤めている、公務員であるなど)なら、ローンを使うことで大きな自己負担なく物件を増やしていくことが出来ます。

ただ、他の投資商品に比べて、選択や維持管理には相応の手間がかかります。

例えば、物件選びです。

インターネットや不動産業者を使って探すとして、とにかく物件の立地を間違えてしまうと、後から取り返しがつきません。

購入した物件とは数十年の付き合いになるわけですから、日本全体の人口が減少している中、人口流入している地域はどこなのか、それが将来も継続しそうか等はしっかり考えて行うことが必要でしょう。

自分で情報収集し現地を歩き、物件を見極める必要があるかもしれません。また、勉強のため、宅建の資格などを取得するのもよいのではないでしょうか。

もちろん、マンションやアパートを一棟買いするのと比べれば少額ではあるとはいえ、元手として頭金と登記移転などの諸費用で通常100万円程度の資金が必要になります。

金融機関からの借入れにはたくさんの必要書類を用意しなければなりませんし、書類審査に加えて、先方に出向いての面談もあり、本人の属性によっては高めの金利が適用される場合や、担保価値との兼ね合い等で必要金額を全てローンでまかなえないようなケースもあります。

売買契約とローン契約が済み、物件を購入した後は、客付けや物件管理などの大部分を管理会社に任せられますが、家賃の入金確認や、ローン、管理費の引き落としの確認、入退去や修繕に係る契約・発注書の手続きや各種税金の手続きなどはどうしても発生します。

したがって、不動産投資というよりは、実際は「不動産経営」といったほうがイメージにあうでしょう。

何よりも、「手間」と「時間」を惜しまずに注げるかどうかが重要です。

(目次へ戻る)

「保険」での投資

最近では、資産形成に活用できる保険も数多く見受けられます。

代表的なものは「学資保険」と「外貨建て保険」でしょう。

まず「学資保険」です。銀行預金よりも有利な利回りで教育資金が準備でき、万が一のときには保障もされる、という商品です。

「預金に寝かせておくよりもマシ」

「保障がつくのでお得」

という考え方で加入する方が多いのではないでしょうか。

しかし、デメリットもあります。

例えば、契約から5年後などに途中解約すると元本割れする可能性がある上、契約時の利率が低い場合にはその時点で利率が固定されてしまうため、例えば10年以上先を見据えた時、インフレに負けてしまう可能性もあります。

また最近では、日本銀行によるマイナス金利の導入やさらなる金利の低下により、商品の利率自体が低下しているようです。あるいは一部の商品では販売停止となるケースも見られます。

次に「外貨建て保険」です。

日本は超低金利のため、「外貨は金利が高く、よいリターンが期待できる」という理由で加入する方が多いと思います。

保険というイメージからか、気軽に加入してしまう方も多いのですが、満期時点での為替レートによっては、円建てで見た場合に元本割れする可能性もある商品となります。

円建てと比べると予定利率の高さが目を引きますが、むしろ為替変動のほうが影響が大きいこともあり、将来保険金を受け取るタイミングで「円安」なのか「円高」なのかで大きく結果が異なります。

一つ留意すべきことは、保険は元手が少なくてすみ、長期的にも安定した利回りを保証してもらえそうという安心感がありますが、「保険」はそもそも「万が一のときの保障」を目的としたものであり「資産形成を主な目的としたもの」ではありません。

だとすれば、多くの場合は保険をつけず「資産形成」に特化したほうが、有利に運用できることは容易に想像できるでしょう。

(目次へ戻る)

「債券」への投資

国の発行する国債や企業の発行する社債などは原則、証券会社等で購入することができます。株式と違って市場で取引されているわけではないため、個人の方にとってはなじみの薄い投資対象かもしれません。

通常、数億円以上の単位で取引されることの多い社債ですが、一部の企業では購入単位を引き下げる形で個人の方に向けて発行するようなケースも増えてきています。

そういった中で、最もなじみのある債券の一つとして「個人向け国債」が挙げられるのではないでしょうか。

個人向け国債の利回りを見ると、5年で0.05%、3年で0.05%となっています(平成30年7月5日~31日募集分、すべて年率、税引前の利回り)。

「個人向け国債」は、発行後1年が経過すれば、元本割れのリスクなく換金が可能なので

「銀行の預金よりも安全」

「銀行の預金よりも利回りが良い」

という理由ならば、検討する候補の一つにはなりえるのではないかと考えます。

ただし「資産形成」という観点からは、この利回りでは十分とは言えず、同時に別の投資手段も検討する必要性があるでしょう。

(目次へ戻る)

これらの投資の「手間の一部を肩代わり」するのが投資信託

ここまで来て、こう思われる方は多いのではないでしょうか。

「やっぱり、楽して儲かる話はないなあ」と。

上で見てきたように、投資をするためには本来「情報を集める」「商品を選ぶ」「チェックする」等の手間がかかるものです。

ですから、「残念だけど、仕事も忙しいし、趣味に時間を使いたい。投資にそれほどの手間をかけられないよ」

という方もいるでしょう。

そのようなときに役立つのが私達の提供する「投資信託」です。

投資信託とは、資産運用のプロであるファンドマネージャーが「株式」「不動産」「債券」等に分散して投資をする金融商品です。

これまで見てきたような「個別株」「不動産」「債券」などへの投資を行う際、銘柄を選ぶ、入れ替える、売買するなどの煩雑な作業を、代わりに私達にお任せいただくことにより、投資の手間の一部を自動化できるわけです。

もちろん、株式などの1つの資産だけでなく、複数の資産に同時に投資することもできます。

「株式50%、債券50%」など、複数の資産にまたがるものもあり、国内で買えるだけでも6,000本*以上もあります。

*公募投信といわれる、個人の方が購入可能な商品の総数、2017年12月末時点

投資信託はいわば「金融商品に投資するために必要な作業の一部をお任せするためのツール」なので、最終的に何に投資しているかによってリスク・リターンは変わります。

商品によって「ハイリスク・ハイリターン」のものから「ローリスク・ローリターン」なものまでそろっていると言えます。

ただし、投資に必要な作業の一部をお任せできるとしても、何を選べばよいかわからないという方は多いでしょう。そういった方々に向けて、私達はプロの目から厳選した商品をご提供していきたいと考えています。

また、このメディアでは、商品内容を理解するために必要な「説明資料の見方」等についても取り上げていく予定です。

ということで、投資に必要な作業を一部でも私達のようなプロに任せていただくツールとしての「投資信託」についてご紹介させていただきました。

しかしながら、分量も長くなってきましたので、投資信託の仕組みやメリット・デメリット等については次回の記事で詳しく書いていきたいと思います。

(Photo:三菱UFJ国際投信-stock.adobe.com)

・投資信託のリスクと費用については、こちらをご確認ください。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員