ポイント

- 米国金融政策の今後の行方は?物価の見通しから読み解く

- インフレ、金融政策の経過をみる他の指標の評価はいかに

- 景気後退入り(リセッション)したとしても、過去の景気後退時より景気の落ち込み幅は小さいソフトランディングがメインシナリオ

- 中国は景気刺激策を追加し景気回復の道を探る、欧州は景況感が急速に悪化、景気後退懸念が高まる

- 日本の景況感、企業業績は、内需の回復期待から上向きの見込み

- 日本株式市場の見立ては好感。堅調な企業業績の維持がカギ

- ほかにも、組入銘柄の調査状況や、これから始まる中間業績・決算の注目点や2022年のトピック東証再編がもたらした日本企業への影響を解説しました・・・ファンドマネジャーに聞いてみたいことがある人は次回以降セミナーにぜひご参加ください!

「これぞ、日本株通信」は、投資家のみなさまにmattoco限定ファンド「これぞ、日本株 」の運用状況や世界のマーケット状況をお伝えするため発行しています。

本記事では、2022年10月21日に実施した「日本株のスペシャリストが語る!今後の投資環境の展望と日本株の投資戦略」のセミナーを基に、「これぞ、日本株」担当ファンドマネジャーの内田(以下、内田FM)が考える現在の世界経済状況を踏まえた、日本株投資の着目点についてお伝えします。

★米国金融政策の行方を占う、インフレの先行き。下落トレンドに入るには住居価格の下落と労働需給の落ち着きが必要。

★景気後退入り(リセッション)の懸念が高まるが、過去の景気後退局面のような家計・企業の過剰債務、企業の過剰投資はみられず景気の落ち込み幅は小さい可能性。

★中国は共産党大会を実施、今後の景気刺激策に期待。一方で、欧州は物価高騰に歯止めかからず、景況感悪化。景気後退リスクが急速に高まる。

★日本は、「全国旅行支援」などの需要喚起策からサービス業を中心とした内需回復の見込み。堅調な業績による株式市場の上昇に期待。

米国金融政策の今後の行方は?物価の見通しから読み解く

---世界経済の展望について、解説お願いします。まずは、日本企業にとっても影響の大きいアメリカから。アメリカは2022年に入ってからインフレと闘う(インフレ・ファイター)FRB(米国連邦準備理事会)の金融政策がマーケットでは常に注目されてきました。まずは、直近のFRBの金融政策の見通しを内田FMから解説頂けますか。

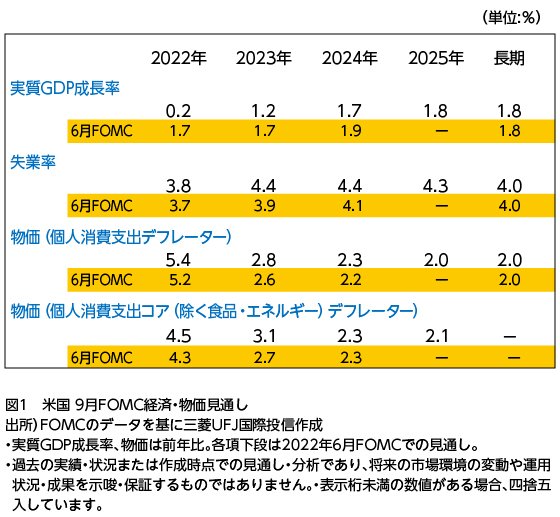

「まず、図1が9月のFOMCで公表された今後の経済・物価見通しです。9月のFOMCでは、0.75%ptの政策金利利上げが決定され、以下の経済・物価見通しが公表されました。経済の見通しを示す実質GDP成長率は2022年末の見通しを6月時点の1.7%から0.2%へ、また、2023年末の見通しを1.7%から1.2%へ下方修正しました。物価の見通しを示す個人消費支出デフレーター(PCEデフレーター)は2023年末時点を2.6%から2.8%へ。個人消費支出コア(除く食品・エネルギー)デフレーター(コアPCEデフレーター)は2023年末時点で2.7%から3.1%へ上方修正しました。2022年に入り、政策金利の誘導目標を3.00-3.25%に引き上げた影響で、先行きの景気は減速する見通しを立て、インフレを退治するのに苦慮している状況であることを示しました。」

---前回、前々回のセミナー*を実施した時と同様、インフレは沈静化せず、指標も高止まりしている状況ですね。物価の高騰から景気に下押し圧力がかかっているといったところでしょうか。物価の動向は米国の金融政策のカギを握ると思いますが、今後の物価の見通しはいかがでしょうか。

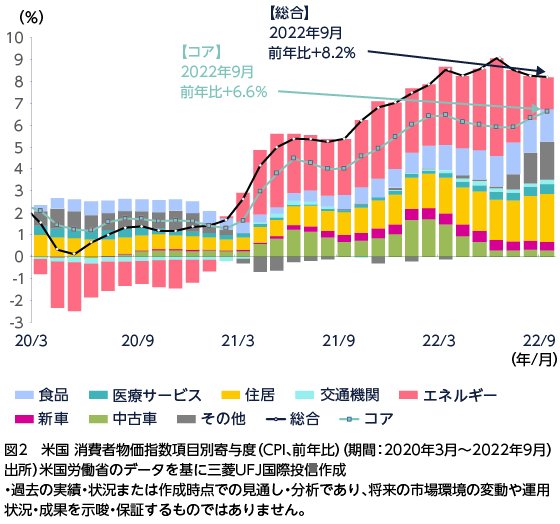

「消費者物価指数を基に物価動向を解説します(図2)。2022年10月発表の9月CPI(総合)は+8.2%(8月:+8.3%)で、予想の+8.1%から上ぶれしました。エネルギー・食品を除くコア指数は+6.6%(8月:+6.3%)で、こちらも予想の+6.5%から上振れ、またコアについては、3月の+6.5%を上回り、新型コロナウイルス(以下、新型コロナ)禍以降では最も高く、2か月連続で上昇しています。」

*前回、前々回のセミナーの採録記事は以下です。

●前回

「これぞ、日本株通信 日本株ファンドマネジャーがインフレを発端とした世界経済リセッションの可能性と2022年下半期の日本株の見通しを解説!(2022年7月号)」

●前々回

「これぞ、日本株通信 米国インフレや利上げ、中国ロックダウンなど不透明要素が多い中での日本株ファンドマネジャーの投資の着目点は?(2022年4月号)」

---CPIの数値の高止まりが続いていますが、原因はどの項目ですか?

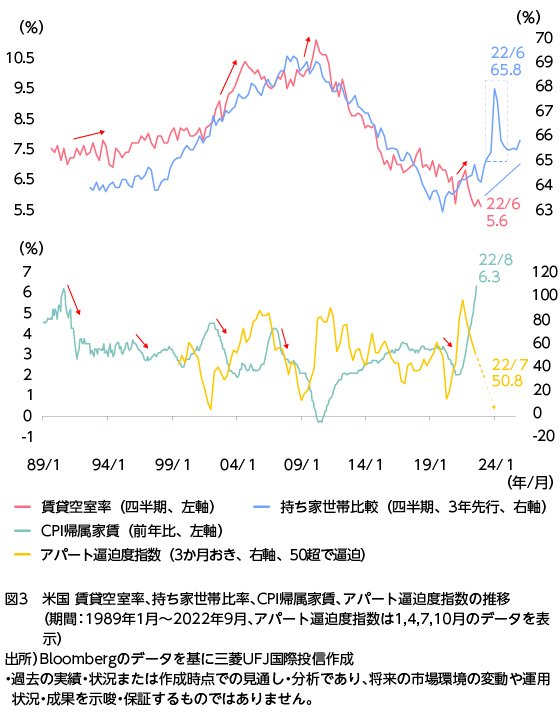

「黄色の住居(借家+帰属家賃)です。図3をご覧ください。上のグラフの青線は、持ち家世帯比率を3年先行させて表示しているものですが、上昇トレンドになっていることが分かると思います。過去の傾向では、持ち家の世帯比率が上昇すると、赤線の賃貸空室率も上昇していますので、今回も賃貸の逼迫の解消が見込めると考えます。また、下のグラフでは、茶色線のアパートの逼迫度指数の下方向へのトレンドが見えます。過去の傾向を見ると、アパート逼迫度指数の下落後、黄緑色線で住居関連指数のひとつCPI帰属家賃が下落していると考えられるので、今回もCPI帰属家賃は徐々に下がっていくと考えています。」

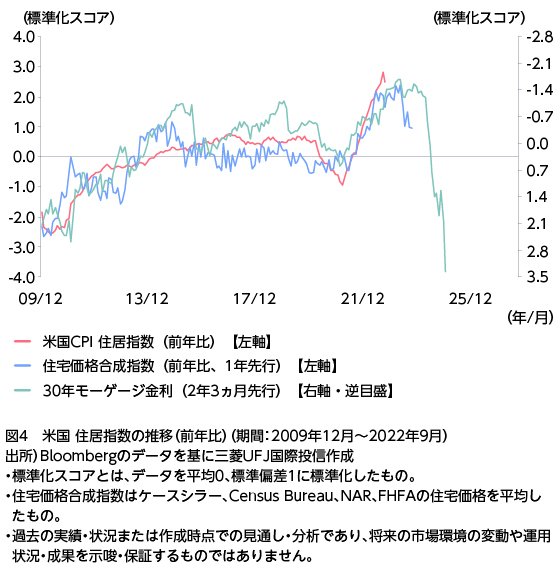

「住居関連の見通しを、30年モーゲージ金利の動きからも説明します(図4)。赤色のCPI住居指数は上昇を続けてきました。一方で、FRBによる利上げを背景に先行指標である緑色の30年モーゲージ金利が上昇(グラフ逆メモリのため、下方向に推移)、また景気後退による住宅需要減速懸念から青色の住宅価格合成指数も下落しています。30年モーゲージ金利、住宅価格合成指数が下落していますから、CPI住居指数は、直ちに鈍化しなくとも、上昇は頭打ち、来年以降下落トレンドに入り、図2の黄色の住居部分の寄与度は小さくなっていくと考えます。」

---住居指数の頭打ち、指数値の下落が見えてくるといよいよ物価指数の下落も見えてきそうですね。ちなみに、ここ3か月図2のグレーのその他の寄与度が大きくなっていますが、こちらの要因は何ですか。

「主に航空運賃やトラックの運送費、運転手への給与支払いが上昇要因です。航空運賃は原油が上がっていること、トラックはガソリンの価格上昇を反映しています。ただ、目下エネルギーの価格は下落しているので、グレーの部分の寄与度も小さくなっていくと見込んでいます。」

(目次へ戻る)

インフレ、金融政策の経過をみる他の指標の評価はいかに

---FRBは、金融政策・金利を決定するにあたり、物価以外も当然確認していると思いますが、物価以外の参考指標の状況はいかがですか。

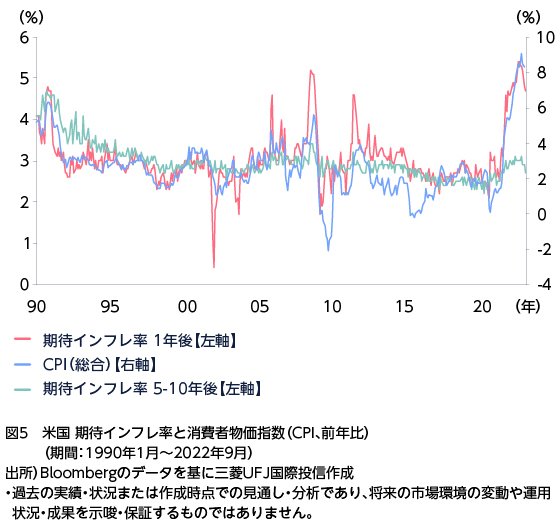

「まず見て頂きたいのが、5年後の5年先の期待インフレ率(図5の緑線:期待インフレ率5-10年後)の推移です。CPI総合(青線)と直近の価格上昇を表す期待インフレ率1年後(赤線)は高い位置で推移していますが、長期の5年後の5年先の期待インフレ率については、低位安定しています。

こちらの動向は、今のインフレが短期の一過性のもので長期的な物価上昇にはならないと考えられているということです。1970年代の高インフレの状態時は、景気後退の脱却を最優先し大幅な利下げを行った結果、更なる高インフレを生み、FRBの信頼は失墜しました。今回は1970年代のようなことにならないように、まずインフレに着目し、早い段階からインフレの一因である需要を抑えるためにFRBは金融引き締めを実施しています。利上げによりインフレが落ち着いてくれば、その時景気が厳しい状況となっても金融緩和で対応していくと思われます。」

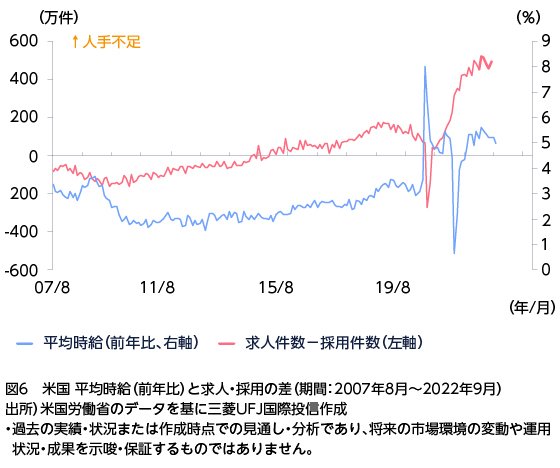

「もう一点、金融政策の見通しを立てるうえで、注目しているのは賃金です。図6のオレンジ線は、求人件数から採用件数を引いた値の推移を指しますが、金利上昇による景気減速感から直近求人件数が頭打ち、採用件数は順調に来ている所から、オレンジ線の上昇に歯止めが掛かってきています。また、求人件数の減少と共に、インフレ要因のひとつ青線の平均時給(賃金)も頭打ち感が出てきています。労働の需給は徐々に緩んでいくと考えています。」

(目次へ戻る)

景気後退入り(リセッション)したとしても、過去の景気後退時より景気の落ち込み幅は小さいソフトランディングがメインシナリオ

---FRBの金融政策は、インフレ抑制に向けて効果を見せていることは分かりました。しかし、2022年10月時点の政策金利は、既に景気を熱しもせず、冷ましもしない自然金利(中立金利)を上回っています。そうすると景気後退入り(リセッション)の警戒を高める必要があるかと思いますが、その点内田FMはどのようにみていますか。

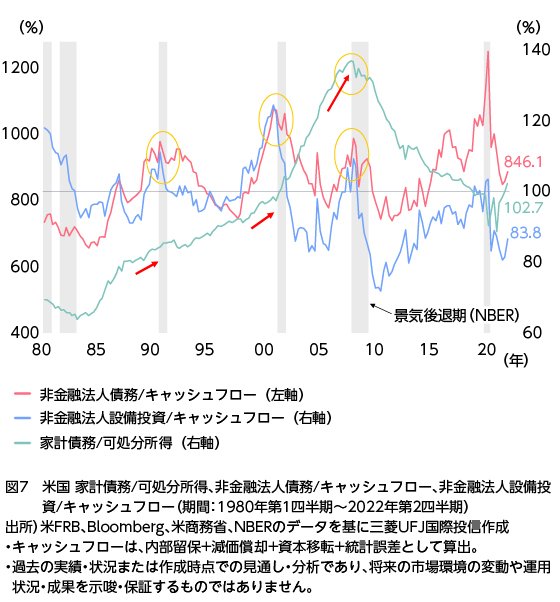

「結論から申し上げると、リセッションは避けられないと思いますが、現時点ではソフトランディングをメインシナリオと考えます。図7をご覧ください。赤線は米国の非金融法人債務/キャッシュフロー、青線が非金融法人設備投資/キャッシュフローを表していますが、この2つは景気後退期(灰色部分)に入るタイミングでこれまでの良好な景気を背景に債務・設備投資が過熱気味になることから高水準になっているケースが多いです(オレンジ丸部分)。2020年ごろにも赤線が高水準になっていますが、新型コロナの影響によるキャッシュフローの減少によるもので債務過熱による高水準ではないと考えています。また、2008年のリーマンショック時は緑線の家計債務/可処分所得の高水準も重なり、最悪の景気後退パターンと考えられます。一方で、現状の3本の線の比率をみると、過去の景気後退局面に比べ赤線、緑線はそれほど高くなく、青線については低い状況です。企業、家計に過剰債務、過剰設備投資は見られないことから景気後退の落ち込みは小幅に、少なくともハードランディングは避けられると考えています。」

(目次へ戻る)

中国は景気刺激策を追加し景気回復の道を探る、欧州は景況感が急速に悪化、景気後退懸念が高まる

---中国の景況感についても解説頂ければと思います。景気回復に向けた積極かつ徹底的な景気刺激策を行っていますが、進捗はいかがでしょうか。

「景気刺激策については、結果が出ている部分と出てない部分で分かれています。結果が出ているのは、乗用車の販売台数です。乗用車の購入に対する控除税の実施を受け、9月の自動車販売台数は前年同月比+25.7%の上昇、前年同月比は4ヵ月連続でプラスとなりました。需要の先食いをしている分もあると思いますが、非常に強い値が出ているのは事実で、景気刺激策の効果が出ていると思います。

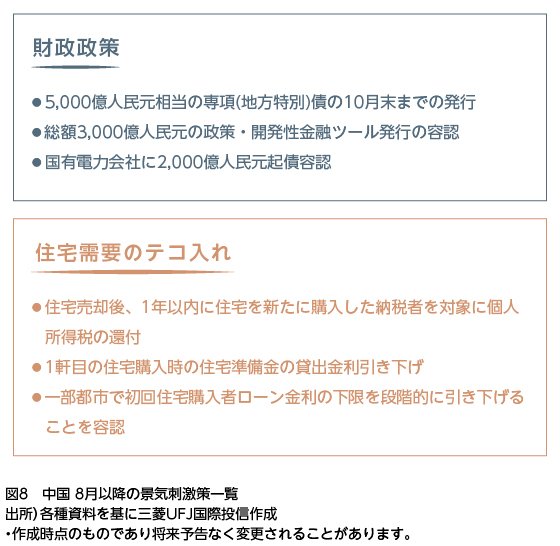

一方で、まだ効果が見えづらいのは、インフラ整備と住宅需要です。これらについては、従前の対策に加え、8月以降も追加の刺激策を入れました(図8)。インフラ整備として、専項債(日本でいう建設国債)の発行の増加、金融機関の追加融資を行っています。また、不動産業が深刻な状況のため、ローン貸出金利の引き下げ等住宅需要の回復支援の強化を行っています。」

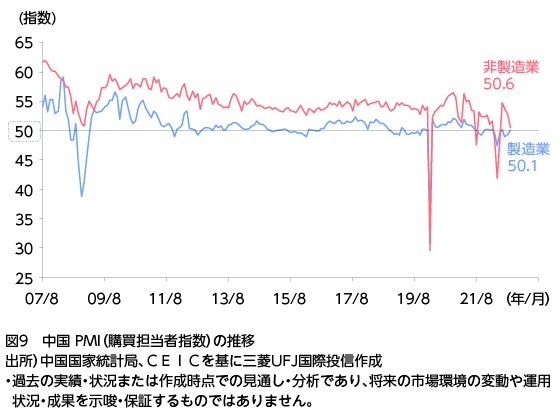

「景気刺激策の効果については、PMI(購買担当者指数)の推移(図9)からも読み取れます。製造業(青線)は、刺激策による消費が増え、3か月振りに景気上向きとされる50超えとなりました。一方で、非製造業は、景気下向きとされる50を割っている時期もありました。こちらはゼロコロナの影響で、対面型消費の低迷が要因と考えられます。上海などのロックダウンが解除された地域もありますが、スポット的にロックダウンを行っている地域もあるので、大きな消費の回復にはむすびついておらず、非製造業には引き続き新型コロナの影響が出ていると考えます。

また、10月16日から開催された中国共産党大会では、ゼロコロナ政策からの脱却について、明確なスケジュールは出てきませんでした。おそらく来年3月の全国人民代表大会(全人代)までは今のようなゼロコロナ対策を維持していくように思われるので、引き続き景気改善とゼロコロナの両立には難局を迎えていると考えています。」

---ヨーロッパの景況感についてもお話しいただきたいです。アメリカ、中国と比べて先行き不透明感が高いような気がしていますが、いかがでしょうか。

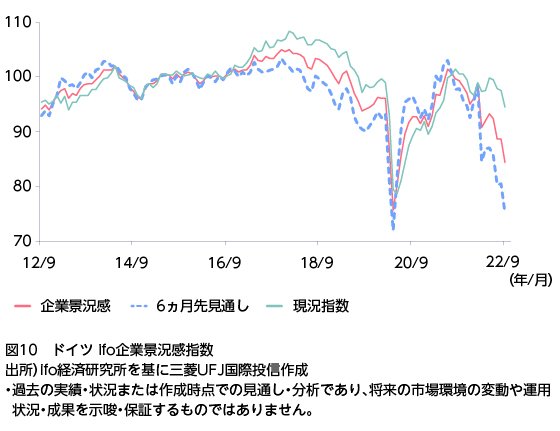

「仰る通りですね。まず、政権運営を巡り不透明感がますイギリスですが、トラス首相が就任当初掲げた成長戦略の財源を明らかにしなかったので、国債を増発する懸念が浮上、10年英国債が売られ、利回り上昇、ポンドの信頼が揺らぎ急落しました。これらから支持率は低下、10月20日に辞任を表明することになりました。英国内の混乱は当然ありますが、グローバル債券市場の混乱へと繋がらなければ、日本への影響は考えにくいと思います。また、ヨーロッパ全体の課題としては、エネルギー危機を発端とした物価の高騰です。ドイツを例にとってお話ししますが、2022年9月の現況指数(緑線)、企業景況感(赤線)は、年明け以降最低の水準(図10)、また9月の消費者物価指数は前年同月比10%を超え、ECB利上げ継続の姿勢を示して景気後退への懸念は高水準です。なお、日本の企業にとって、一部の企業に影響が出る可能性はありますが、ヨーロッパの景気の動向を要因とした業績への影響は基本的に少ないと考えています。」

(目次へ戻る)

日本の景況感、企業業績は、内需の回復期待から上向きの見込み

---内田FMが日々リサーチをされている日本の景況感、株式市場の動向について教えてください。

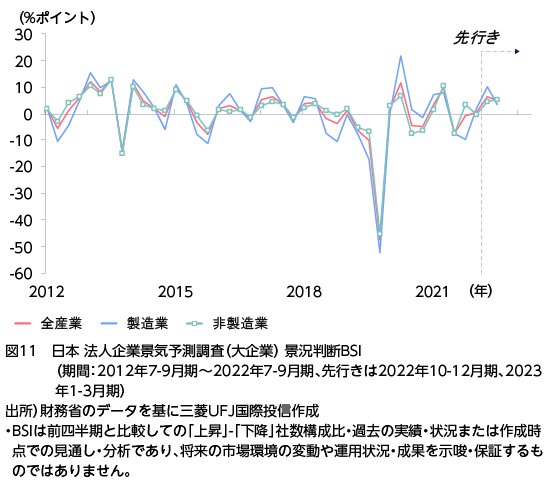

「まずは、景況感についてです。こちらは法人企業景気予測調査(大企業)景況判断BSI(図11)ですが、直近7-9月期の景況判断は、全産業でみると回復の傾向を見せています。産業別でみると、製造業は自動車の生産正常化や旺盛な海外設備投資需要が見込まれているため、上向きの判断が出ています。ただ、私は自動車産業の企業の担当として、各企業の状況を見ていますが、生産正常化は後ずれしそうと考えています。」

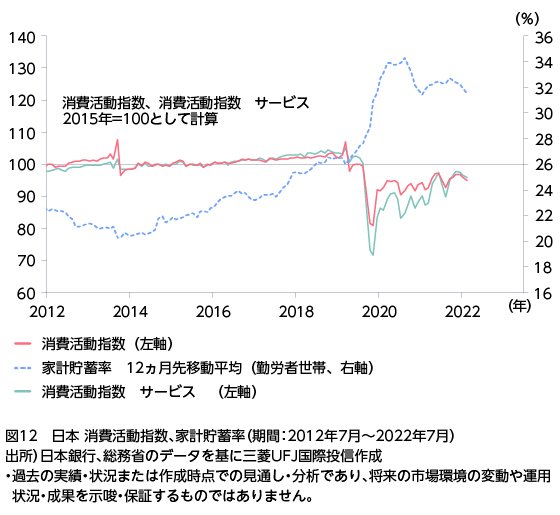

「非製造業については内需の回復を示唆していると考えています。全国旅行支援やイベント割などの需要喚起策によって、新型コロナの影響で潤沢になった家計貯蓄(図12,青点線)の取り崩しによるサービス消費(図12,緑線)の活発化が期待できると考えられます。」

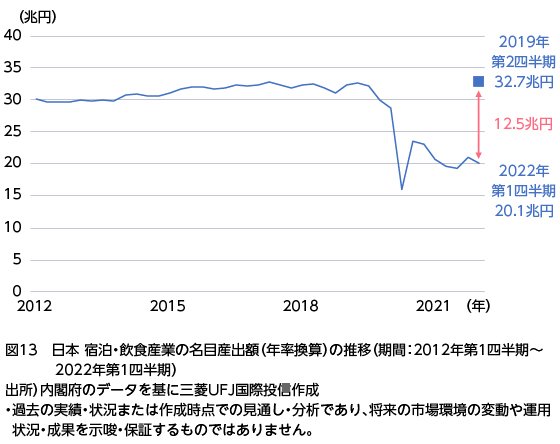

「なお、観光業界の回復余地について、インバウンド需要の高まりを期待されている方も多いですが、私は日本人による国内旅行消費の回復がカギを握ると考えます。図13は、宿泊・飲食産業の名目産出額(年率換算)の推移ですが、パンデミック前の宿泊・飲食産業の市場規模は約32.7兆円あった所、直近では、約20.1兆円というところで、約12.5兆円の乖離があります。インバウンドの消費について、大半を占めていた中国は、ゼロコロナ政策が続いている事、また入国にあたりワクチン3回の接種が必要で新型コロナ前5~7兆円あったインバウンド消費は、しばらくその20%の1.4兆円(年率換算)ぐらいの規模しか見込めないと考えています。よって、日本人による観光への消費動向はもちろん、需要を喚起する政策にも注目です。」

「一方で、懸念点もあります。コストプッシュ型のインフレです。インフレによる家計心理の冷え込みが頭を抱える結果にならなければいいなと考えています。」

(目次へ戻る)

日本株式市場の見立ては好感。堅調な企業業績の維持がカギ

---企業の景況感を踏まえ、株式市場の今後の展望はいかがでしょうか。

「結論から申し上げますと、米国のソフトランディング、堅調な内需を前提とすると、日本企業の業績は堅調に推移し、株式市場も堅調に推移すると考えています。

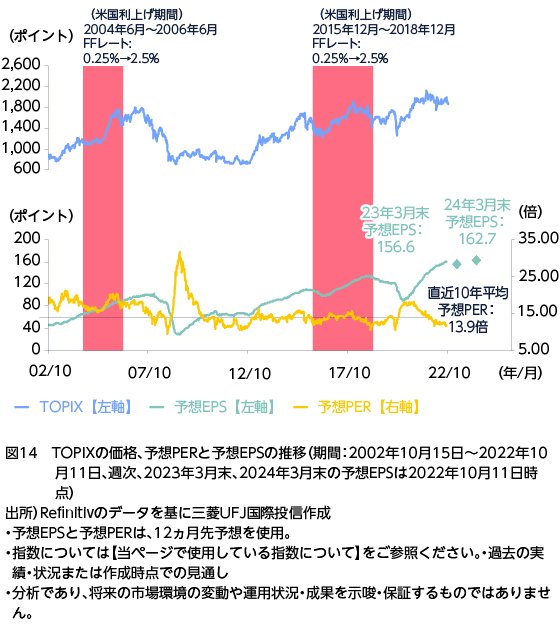

2002年10月以降のTOPIXの値動きと予想PERと予想EPSの推移(図14)から説明します。現時点、米国の利上げ局面を迎えていますが、米国の利上げとTOPIXの値動きについて、過去20年間で起きた利上げタイミング2回はいずれもTOPIXは上昇しました。この期間12ヵ月先予想EPSが上昇しているように、要は業績次第です。もう1点バリュエーションについて12カ月先EPSを使ったPERで見ると、2022年10月11日時点約12倍台と直近10年平均の13.9倍よりもまだ割安なレベルです。」

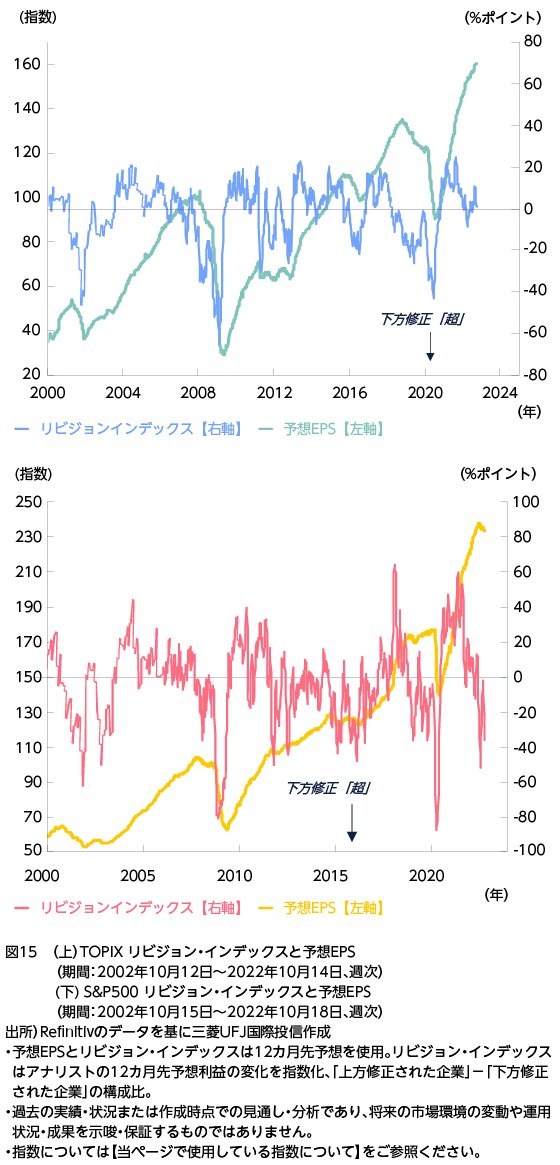

「図15は、12ヵ月先予想EPSの変化を指数化し、上方修正した企業から下方修正した企業の構成比であるリビジョン・インデックスの推移です。右目盛りの0より上にあると、上方修正された企業の方が多いということになります。日本とアメリカを比較すると、アメリカは下方修正が多くなっているのに対し、日本は上方修正が多くなっています。足元もその傾向が顕著です。」

(目次へ戻る)

ほかにも、組入銘柄の調査状況や、これから始まる中間業績・決算の注目点や2022年のトピック東証再編がもたらした日本企業への影響を解説しました・・・ファンドマネジャーに聞いてみたいことがある人は次回以降セミナーにぜひご参加ください!

本記事では、米国、中国、欧州といったグローバルの経済動向等と日本株の投資戦略について説明しました。

セミナー内では、内田FMにチャットを通じて質問、リアルな日本株投資の状況を知ることが可能です。日本株について質問がある方は、次回以降のセミナーに、是非ご参加ください!!

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」では、今回のようなファンドマネジャーが登壇するセミナー等多種多様なセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひこちらの「mattoco(マットコ) セミナー」をクリックしてみてください。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細は こちら

●当ページで使用している指数について

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。

投資信託のリスクと費用については、以下のリンク先でご確認ください。

これぞ、日本株

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・表示桁未満の数値がある場合、四捨五入しています。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員