- 2022.04.28

- mattoco Life編集部

これぞ、日本株通信 米国インフレや利上げ、中国ロックダウンなど不透明要素が多い中での日本株ファンドマネジャーの投資の着目点は?(2022年4月号)

ポイント

「これぞ、日本株通信」は、投資家のみなさまにmattoco限定ファンド「これぞ、日本株」の運用状況や投資銘柄の着目点、また世界のマーケット状況をお伝えするため発行しています。

本記事では、2022年4月に実施した「mattoco3周年 特別セミナー 日本株のスペシャリストに聞く!波乱の相場を生き抜く投資戦略」セミナーを基に、「これぞ、日本株」担当ファンドマネジャーの内田(以下、内田FM)が考える現在の世界経済状況を踏まえた、日本株投資の着目点についてお伝えします。

・GDP成長率にて米国、中国、欧州は、コロナ前のトレンドまで回復も、日本は依然戻らず出遅れ状態

★米国は、量的引き締め(QT)と利上げでインフレ抑制、マーケット正常化へ模索中

★上海等一部ロックダウンの中国は、景気刺激策で経済成長の減速阻止へ

★日本株投資では、原材料価格上昇を製品価格に反映できる海外市場を持つ企業に着目

★「これぞ、日本株」は不透明な環境下に応じ、3つのポイントで銘柄選定

・mattoco3周年プロジェクト

(本記事では、「★」の部分をお届けします)

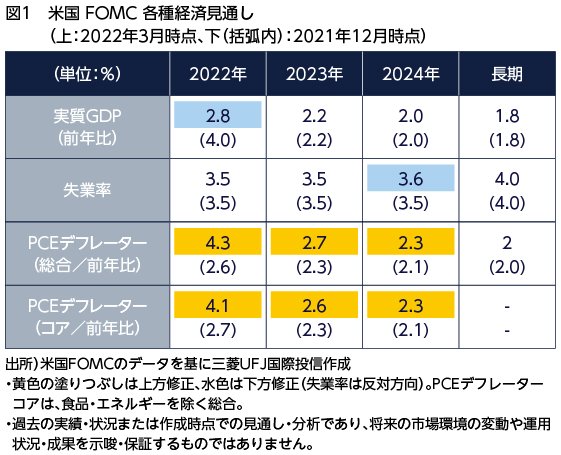

3月のFOMC経済見通しは、2022年のみ下方修正も米国の長期成長トレンドに変更は無し。

---2022年3月のFOMC(連邦公開市場委員会)経済見通しは、下方修正がされましたが、その点について内田FMはどのように思われますか。

「2022年末の前年比実質GDP成長率は、2021年12月時点では4.0%と予想されていたものの、2022年3月時点では、2.8%の予想に下方修正されました。とはいえ、2022年3月末時点依然高い成長率・強い景気を維持していると考えています。」

「また、FRB(米国連邦準備理事会)が目標の一つとしている雇用の数値となる失業率については、2022年末の見通しは3.5%と低い水準でキープできています。となるとやはり注目しなければならないのがインフレです。物価動向のひとつであるPCEデフレーターは、総合・コア両方とも2022年末の見通しが大きく引き上げられており、FRBはインフレをまずは抑えるという姿勢がうかがえます。」

(目次へ戻る)

投資家が気になるインフレの見通し。内田FMはどう見てる?

---3月のFOMCでは、明確にインフレと戦う姿勢を示しているようですが、この点について内田FMはどのようにみていますか。

「2022年の11月には、中間選挙も控えています。物価の上昇率が賃金の上昇率を上回る状態は、国民に不満が溜まりますから、FRBは利上げや資産を圧縮しPCEデフレーター(総合)を2022年末の見通しとしている4.3%まで落ち着かせることでインフレを抑えにかかるでしょう。ただし、現状は予想以上に利上げをしないと追いつかないという状況です。上手くいけば、来年にかけて需要を落とすことで、需給面が正常化していきマーケットは落ち着くでしょう。」

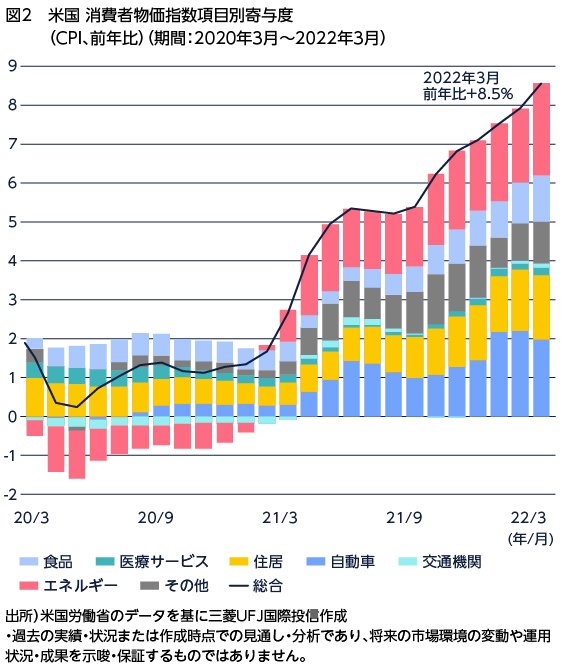

---続いて、消費者物価指数(CPI、前年比)の上昇に寄与している項目(図2)について、ご覧いただきたいと思います。赤塗り部分のエネルギーはロシア・ウクライナ情勢をはじめとする事象により原油価格等が上昇というところですが、黄緑色の自動車、黄色の住居についての価格上昇についてはどのように考えればいいのでしょうか。

「まず、黄色枠の住居については、これまで金利が低く、景気が良い状態で住宅購入、投資用住宅の需要がでてきたため、住宅価格が上昇したと考えています。一方で、利上げに伴う住宅ローン金利の上昇等から目先はピークアウトの兆候が出ており、ここから続く利上げによって、需要は落ち着いていくと考えています。

また、黄緑色の自動車について、こちらは特に中古車価格の上昇が要因です。コロナ禍で工場が動かせない、原材料が届かない、求人ができないことで新車生産が追い付かないので乗り換える人が少ない。つまり、車を売りに出す人が少なく、中古車の供給が停滞したことで、中古車価格の上昇が進んでいる状況とみられます。

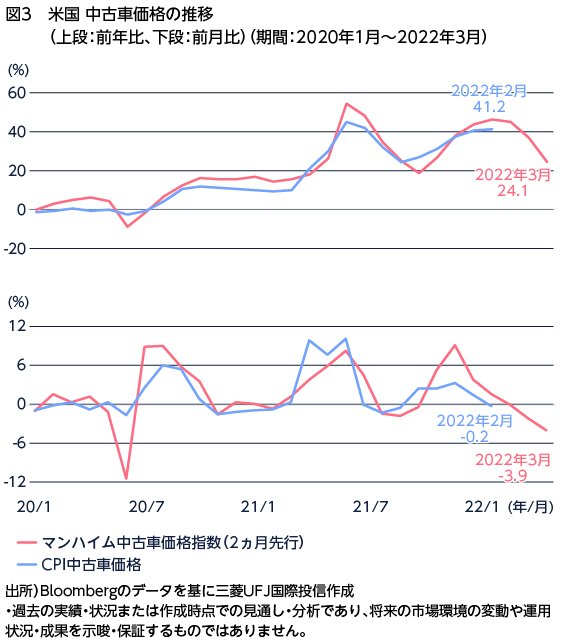

ただ、中古車価格の先行指数(2ヵ月分)をみてみると(図3:赤線)、2022年2月まで一致指数(図3:青線)と前年比、前月比概ね動きが一致している中で、マンハイム中古車価格指数は、下落の傾向を見せています。よって、図2の自動車の項目についても価格上昇がピークアウトしていくと考えられます。

いずれにしても FRBが金利を上げて、物価の上昇率をコントロールできれば、マーケットとして安心感が出てくると思います。ただ、長期間にわたり、金利と物価上昇率のコントロールをソフトランディングさせていく難易度は高いので、ハードランディングになっていないか注意をしていく必要はあると考えています。」

(目次へ戻る)

10年金利ー2年金利となる逆イールドの発生は景気後退局面のサイン?

---米国10年物金利-2年物金利(図4:青線)は、2022年4月8日までに一時マイナス、すなわち逆イールドの状態もあり景気後退局面へのサイン・懸念ではないかという声もあります。そういった声に対して内田FMはどのように思われますか。

「10年の長期債は需給でも価格が変動するものなので、単純に米国10年物金利-2年物金利をみて、景気の見通しをたてるよりは、需給に影響を受けないもので確認する必要があると思います。そういう観点では、10年物金利-3か月物金利(グレー線)はプラス、またFRBが見ていると示した短期金利差(18ヵ月後3ヵ月物金利-3ヵ月金利、赤線)は、更に短い期間での金利差になりますがこちらもプラスとなっています。この二つを見る限りは目先景気後退局面(リセッション)やスタグフレーションへの懸念は小さいと思います。」

(目次へ戻る)

ゼロコロナと景気回復の二兎を追う中国の見通しは?

---中国のGDP成長率を見ると、コロナの影響もさほど受けずに成長を続けているように見られますが、2022年4月15日現在の中国の経済状況は如何でしょうか。

「2022年1月から2月の景気は良かったのですが、3月になりオミクロン株が蔓延し上海等がロックダウンしたので、その影響は出てくると思います。ただ、今年は、習近平氏が政権3期目を継続しようとする特別な年となります。そのためには、ゼロコロナの達成も目指すでしょうし、GDP成長率5.5%をターゲットとする景気対策もする必要があると考えられます。

それらの成果を出すためにも、李克強氏が、預金準備率の引き下げや利下げ等の金融緩和に言及しています。さらに、上海ではクーポンを発行したり、企業には税金の一部還付を行うなど、様々な消費の促進等の景気刺激策も行っています。

メディアでは、ロックダウンをはじめとして中国経済にネガティブな報道もありますが、中国政府は様々な施策を取っています。ですので、我々としては、中国経済は加速しないまでも停滞はしない、とみています。」

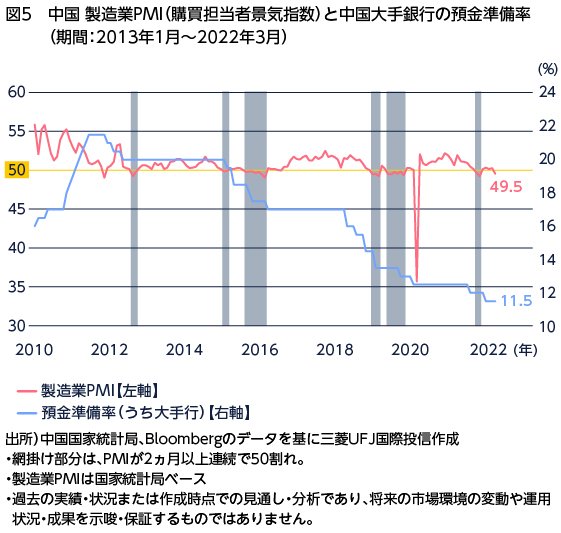

---図5の製造業PMIを見ても、50のライン(50を上回ると景気が上向きと考える人が多く、下回ると景気が落ち込むと考える人が多い)を割る兆候が見られた時や割った時は、預金準備率を下げる等、景気刺激策を過去徹底して行ってきた国であるということがわかります。ですので今回も一定の結果が得られるまでは、金融緩和を続けていくことが期待されますね。

(目次へ戻る)

米中の二大経済大国に不透明感が残る中で、株価上昇が見込める日本企業はどんな企業?

---これまで米中の経済状況の不透明な要素についてお伝えしましたが、それらが日本にはどの影響があるのか内田FMの考えをお伝えできればと思います。 2002年4月以降のTOPIXの値動きと予想PERと予想EPSの推移があります(図6)。過去20年の株価やPER、EPSといったバリュエーションの推移を見るとそれほど割高な水準ではなく、企業業績もそこまで落ち込んでいないという認識ですが如何でしょうか。今後のTOPIX推移、日本企業の業績についてどのような想定をされていますか。

「今期(2021年度)の終わりにかけて、原材料価格の上昇が出てきたものの、今期の企業業績はそれなりのものを出してくるだろうと考えます。問題は来期(2022年度)です。原材料価格の上昇に関して、例えばトヨタ自動車*1は今期約6,300億円の営業利益に対するマイナス要因があると発表し、さらに来期はマイナス要因が1兆円程度は行くのではという見方をしており、インパクトは相応にあると思います。ただ、円ドル1円安で450億円の営業利益の押上げ効果が期待されそちらでマイナスインパクトをカバーすると考えます。

経常利益としては6~8%程度の伸びが見込まれていますが、4月から始まる決算説明会等を見て、景気に関する見方を変える必要があるかと思います。

図6では赤い影の部分に注目いただきたいです。こちらは米国の利上げ期間を示したものになりますが、日本の株価が上昇していることがわかります。上記期間での上昇はマーケットの下落を意味せず、ファンダメンタル等要素が揃えば株価は上昇する傾向がみられました。また、バリュエーションを見ると、過去の予想PERは約12倍で底を打つことが多かったです。2022年1月以降12倍近傍であり、バリュエーションとしては概ね割安な時期と考えていますので、企業の業績がついてくれば、株価も上昇していくものと考えます。」

*1上記は原材料価格の上昇に対して、マイナス要因があると表明した企業の一例をご紹介したものです。したがって、個別銘柄の推奨を目的とするものではなく、これぞ、日本株において上記銘柄を組み入れることを保証するものではありません。

---なるほど。原材料価格の上昇を、製品価格に転嫁できる企業は強そうですね。

「シンプルに考えると、製品価格に転嫁しやすい海外の売上比率が高い企業は注目されますね。具体的な例を挙げると、先日決算が出たファーストリテイリング*2は、海外の売上が好調であり、利益も確りと出していましたね。」

*2上記は内田FMからみて海外での売上が好調だった企業の一例をご紹介したものです。したがって、個別銘柄の推奨を目的とするものではなく、これぞ、日本株において上記銘柄を組み入れることを保証するものではありません。

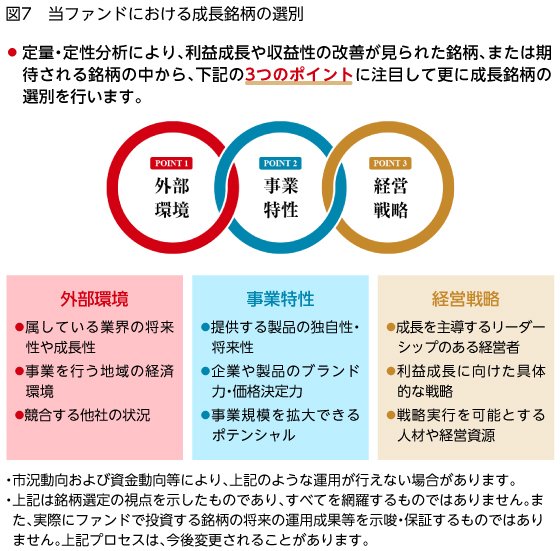

---ありがとうございます。ここで、mattoco限定ファンド「これぞ、日本株」について説明したいと思います。本ファンドは主に企業の成長性に着目して運用を行っていくわけですが、外部環境、事業特性、経営戦略の3つのポイントに着目して選別を行うファンドになっています。これらには、本日お話ししたインフレの価格転嫁やコロナの影響も関わってきますね。

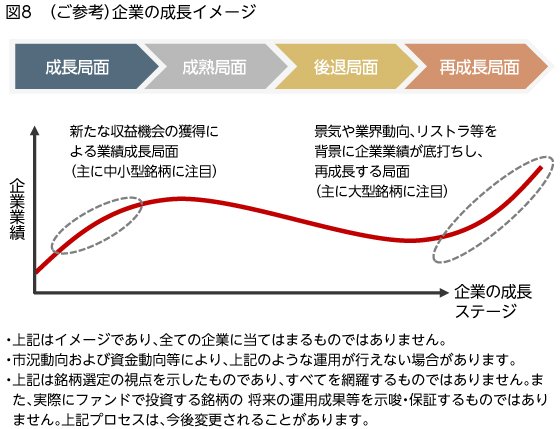

---成長銘柄と聞くと中小型株に投資するイメージも思い浮かべますが、本ファンドは下図の通り、成長局面の捉え方が少し異なるのでしょうか。

「おっしゃる通り、左側の丸は立ち上がりの成長局面を示しており、主に中小型株に着目しています。それだけでなく、景気がスローダウンした後に企業が立ち上がり再成長する局面も着目するファンドになっています。継続的に企業をウォッチして底打ちの兆候を見極めて、銘柄のピックアップを行っています。」

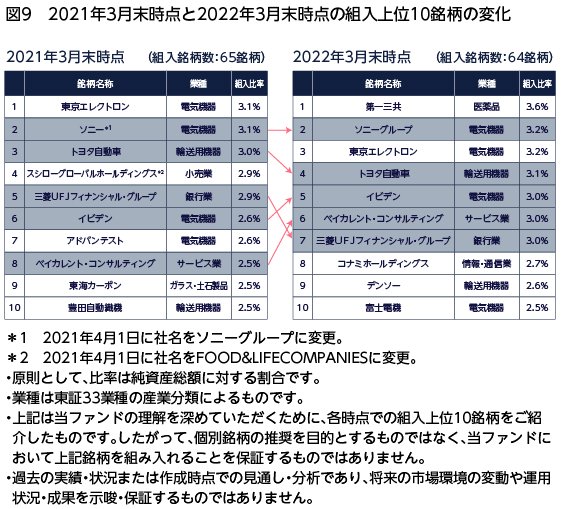

---実際の組入上位銘柄を見てみると、2022年3月末時点の組入上位銘柄は、第一三共・トヨタ・ソニーと再成長段階と評価している大型銘柄が並んでいる一方で、ベイカレントのような中小型銘柄も組み入れており、説明いただいた二つの局面にある成長銘柄をピックアップしていることがわかります。

(目次へ戻る)

続きが気になった方へ・・・多種多様なセミナーを定期的に開催しています!

本記事では、「これぞ、日本株」のファンドの簡単な紹介と、日本株式市場を読み解くうえで重要な点である、米国や中国を含むグローバルな経済動向とインフレの状況等を説明しました。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」では、今回のようなファンドマネジャーが登壇するセミナー等多種多様なセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひ以下の「 mattoco(マットコ) セミナー」をクリックしてみてください。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細はこちら

●当ページで使用している指数について

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。

投資信託のリスクと費用については、以下のリンク先でご確認ください。

これぞ、日本株

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・表示桁未満の数値がある場合、四捨五入しています。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員