- 2022.07.28

- mattoco Life編集部

これぞ、日本株通信 日本株ファンドマネジャーがインフレを発端とした世界経済リセッションの可能性と2022年下半期の日本株の見通しを解説!(2022年7月号)

ポイント

「これぞ、日本株通信」は、投資家のみなさまにmattoco限定ファンド「これぞ、日本株」の運用状況や世界のマーケット状況をお伝えするため発行しています。

本記事では、2022年7月に実施した「ファンドマネジャーが語る!2022年下半期グローバル投資環境と日本株市場の注目点」のセミナーを基に、「これぞ、日本株」担当ファンドマネジャーの内田(以下、内田FM)が考える現在の世界経済状況を踏まえた、日本株投資の着目点についてお伝えします。

★米国のインフレの指標となる消費者物価指数(CPI)が、下落トレンドに入るにはエネルギー価格の落ち着きが必要

★景気後退入り(リセッション)の懸念が高まるが、家計・企業共に過去の景気後退時に比べ債務の比率は低い。よって景気の落ち込み幅は小さい可能性

★ロックダウンが解除された中国は景気刺激策で景気回復に向かうと思料

★日本企業は、過去と異なり物価上昇を販売価格に転嫁する動きがみられる。よって営業利益率の上昇に期待

★「これぞ、日本株」は不透明な環境下に応じ、中小型のウェイトの組入比率を引き下げ

・(初開催!→)銘柄選定に欠かせない!当社株式運用部の「分科会」についてのトークセッション

(本記事では、「★」の部分をお届けします)

止まらないインフレ、2022年下半期の行方は?

---4月に実施した前回セミナー*では、FRB(米国連邦準備理事会)のインフレを抑えにかかる姿勢(インフレ・ファイター)について説明いただきましたが、あれからCPIは高止まりのままですね。グローバル経済において最注目のこの課題についてここ3か月の進展を内田FMから解説いただけますか。

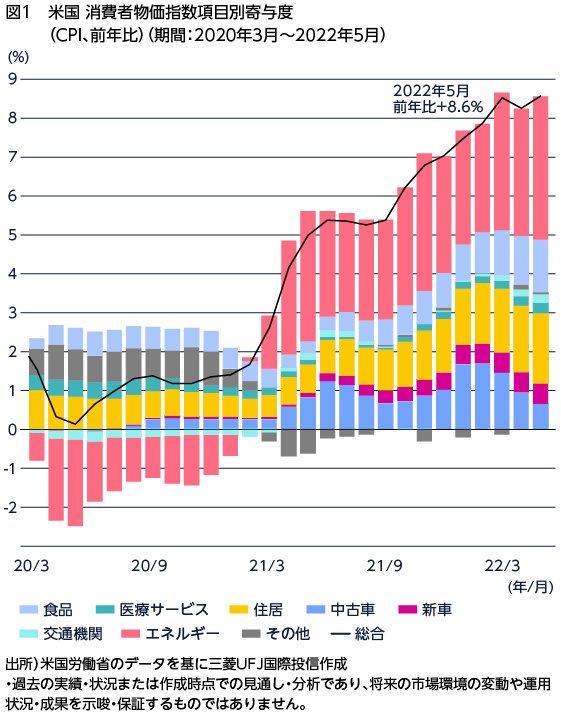

「まず、2022年6月発表の5月CPIは8.6%で、4月の8.3%から上昇しました。(図1)2021年の数値は3月が2.6%、4月が4.2%、5月が5.0%と大幅に上昇、CPIは前年比での比較ですから、去年の大幅な上昇が影響し、5月は下がると考えていましたが、引き続き上昇となりました。これは想定外です。」

*前回(2022/4/15)セミナーの採録記事である「これぞ、日本株通信 米国インフレや利上げ、中国ロックダウンなど不透明要素が多い中での日本株ファンドマネジャーの投資の着目点は?(2022年4月号)」はこちら

---図1では、CPIの数値を項目別に色分けしています。インフレの要因について詳細を教えてください。

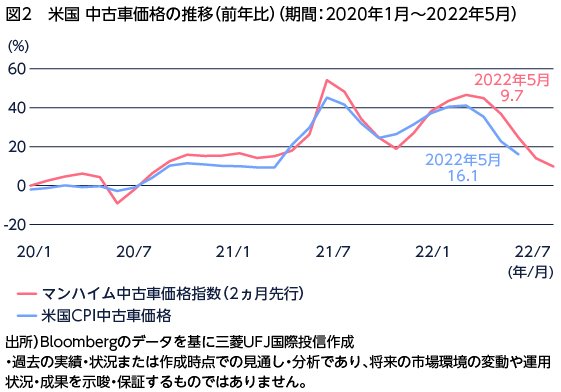

「グラフを見て目立つ赤色部分のエネルギーについては、最後に説明したいと思います。前回セミナーでCPIを押し上げている要因として挙げた中古車と住居の指数推移について、約3か月の進展をお伝えします。まずは中古車です。

中古車の価格は、図2を見ての通り先行指数であるマンハイム中古車価格指数の下落に連動して、米国CPI中古車価格指数は下落しました。これは、自動車生産に必要な半導体の需要のひっ迫が徐々に改善され自動車生産の底打ちが期待され始めたことで、新車への乗り換えのため車を売り出す人が増加し、中古車の供給が増えたためです。」

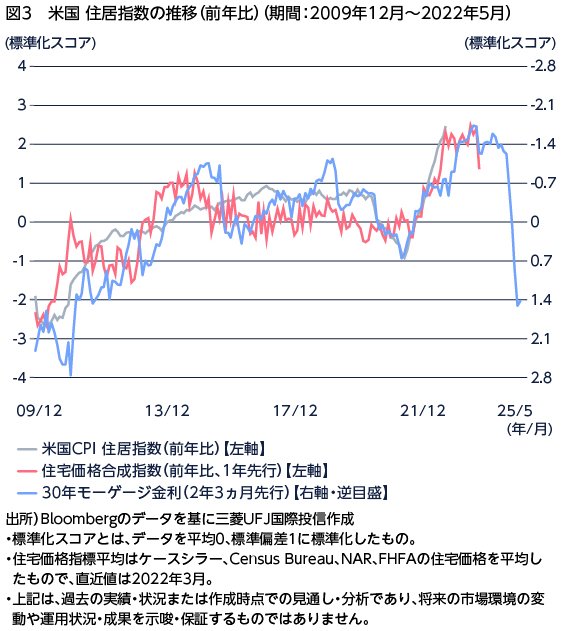

「次に住居関連の指数についてです。図3グレー色のCPI住居指数は上昇を続けています。一方で、FRBによる利上げを背景に青色の30年モーゲージ金利が上昇(グラフ逆メモリのため、下方向に推移)、また景気後退による住宅需要減速懸念から赤色の住宅価格合成指数も下落しています。先行指数である30年モーゲージ金利、住宅価格合成指数が下落していますから、CPI住居指数は、来年以降下落トレンドに入ると考えています。」

「最後に図1でCPI寄与項目の大きなウェイトを占めるエネルギーの部分です。ウクライナ問題に加え、春から夏のドライビングシーズンでのガソリン需要増等により価格は高止まりの状況です。ガソリン価格の高騰は国民の不満を生み、11月の中間選挙に大きな影響を与えると考えています。バイデン米大統領は7月13日から中東サウジアラビアなどを訪問し、原油増産の交渉を実施するとも思われます。*増産が出来れば、価格の下落が期待されます。

CPIが本格的な下落トレンドに入るには、エネルギー価格の下げが必要です。よって、エネルギー情勢については今後も注意が必要です。」

※7月17日現在、原油増産の確約は得られず

---6月のFOMC(連邦公開市場委員会)では、0.75%の利上げが決定となりましたが、やはりCPIの動向を見て決めたのでしょうか。

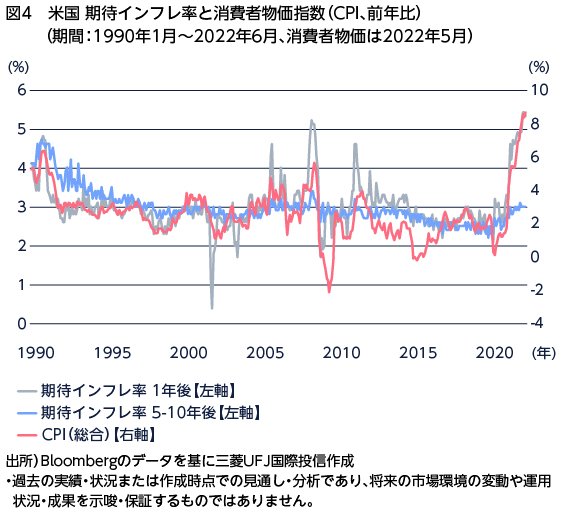

「勿論、CPIが高止まりしているのも要素の一つですが、FRBが特に注視しているのが長期の期待インフレ率です。6月10日発表の5-10年後期待インフレ率の速報値は3.3%(その後3.1%に下方修正)で、リーマンショック時の2008年以来の水準(3.4%)に迫ります。近年の中で高水準に達しているのが利上げ幅を引き上げた大きな要因と考えています。」

(目次へ戻る)

懸念高まる景気後退入り(リセッション)。ただし、過去の景気後退時より景気の落ち込み幅は小さい?

---FRBは、景気を犠牲にしてでもインフレの抑制を最優先に金融政策を打っていますが、そうすると景気後退入り(リセッション)がちらつきます。リセッションが及ぼす経済への影響について内田FMはどのようにみていますか。

「結論から申し上げると、リセッションは避けられないと思いますが、過去に比べ景気の落ち込み幅は小幅、期間も長くないと考えています。理由は様々なデータからみて過去のリセッションとは違う状況にあるからです。

いくつかのデータを用いて詳しく説明していきます。

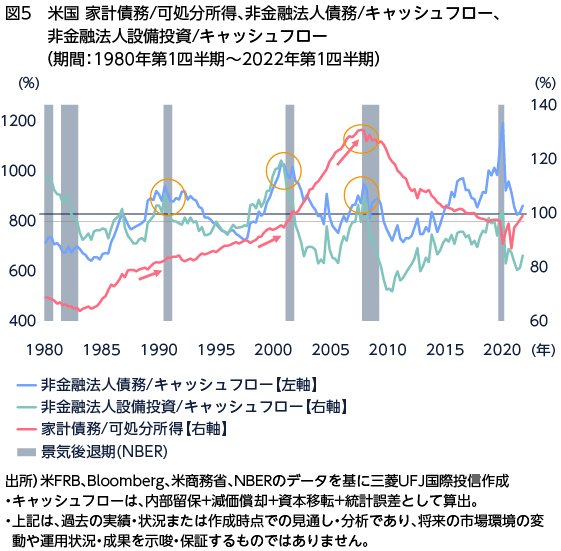

図5をご覧ください。青線は米国の非金融法人債務/キャッシュフロー、緑線が非金融法人設備投資/キャッシュフローを表していますが、この2つは景気後退期(灰色部分)に入るタイミングで債務が過熱気味になることから高水準になっているケースが多いです(オレンジ丸部分)。2020年ごろにも青線が高水準になっていますが、新型コロナの影響によるキャッシュフローの減少によるもので債務過熱による高水準ではないと考えています。

また、2008年のリーマンショック時は赤線の家計債務/可処分所得の高水準も重なり、最悪の景気後退パターンと考えられます。

一方で、現状の3本の線の比率をみると、過去の景気後退局面に比べ青線、赤線はそれほど高くなく、緑線については低い状況です。企業、家計に過剰債務は見られないことから景気後退の落ち込みは小幅になると考えています。」

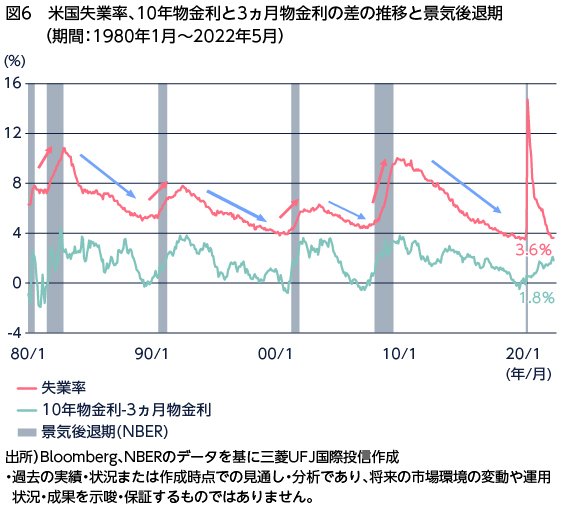

「また、リセッションはいつから起こるのかという点については、10年物金利と3か月金利の差と失業率の推移が一つの判断材料となると思います。これまでのリセッションは、第一次石油ショックや新型コロナ発生といった急激な供給ショック発生時を除き、緑色の10年物金利と3か月金利の差がマイナス、いわゆる長期景気減速懸念による長期金利の低下による逆イールドが発生し、その後失業率が上昇したときに起きました。現状は、緑色の線による逆イールドは発生していません。」

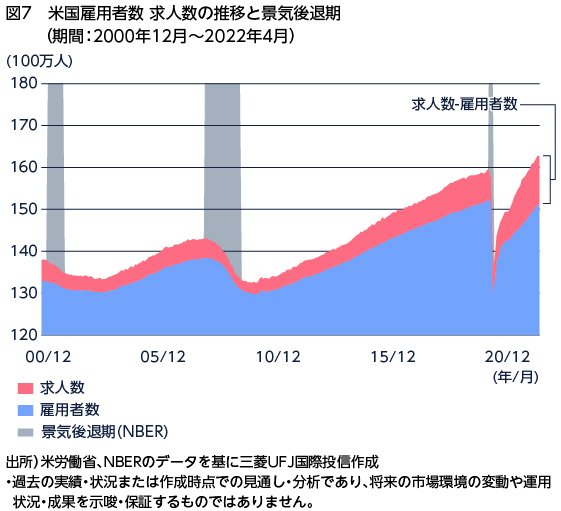

「そして、上記でリセッションの条件の1つとして挙げた失業率について、読み解くポイントをお伝えします。

2022年4月現在、求人数は統計開始(2000年12月)来、最大の数値となり雇用者数に対し大幅に上回っている状況で、求人数-雇用者数には大きなギャップがあります。米国は、コロナ時の給付金や米株高による資産増加等もあり、労働参加率がなかなか上昇しない(雇用者数増加が限定的)状況です。したがって、仮に利上げによる需要減で求人数が減少しても、求人数-雇用者数のギャップがクッションとなり、失業率の上昇を抑える効果が期待されます。」

「以上、法人・家計債務比率、金利、失業率の関係等からこれまでのリセッションとは異なる点があり、今回リセッションとなったとしても比較的落ち込み幅が浅く、期間が短いものになると考えています。」

(目次へ戻る)

ロックダウンが解除された中国は景気刺激策で景気回復へ

---一方で、0コロナ政策を掲げ上海等でロックダウンを実行し、サプライチェーン等世界経済に大きな影響を与えた中国については、いかがでしょうか。

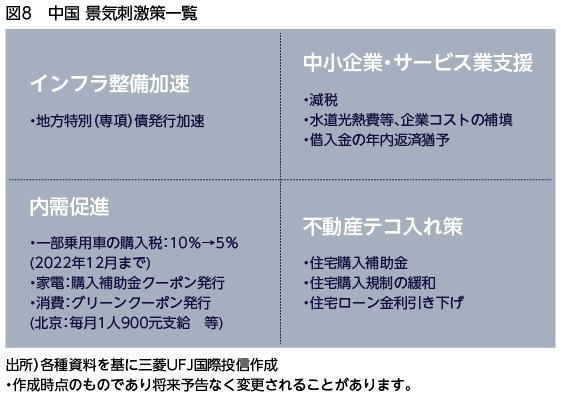

「中国は、ロックダウンの影響もあり、景気動向を示す総合PMIの数値は4月42.7と大きく悪化しました。しかし、5月に入り新型コロナの感染状況が改善したこともありロックダウンを解除、景気回復に向けた積極かつ徹底的な景気刺激策を行っています。

1つは、インフラ整備です。専項債、日本でいう建設国債を早期発行することでインフラ設備の建設を加速しています。また、内需促進では、一部乗用車の購入税を10→5%としました。今回は対象となる乗用車の範囲も過去の政策に比べて広く、販売台数の増加につながっており、国内自動車メーカーの6月の中国での販売台数はトヨタ自動車が前年同月比+19.2%、ホンダは同+19.4%となっています。※1

他にも、中小企業・サービス業支援や不動産テコ入れ策を実施しています。結果、総合PMIは5月48.4、6月54.1と大きく改善しています。この後も中国経済は回復が続き、世界経済におけるサプライチェーンの正常化が進んでいくと考えています。」

※1上記は中国景気刺激策を受けて、好業績を挙げた企業の一例をご紹介したものです。したがって、個別銘柄の推奨を目的とするものではなく、これぞ、日本株において上記銘柄を組み入れることを保証するものではありません。

(目次へ戻る)

日本企業は、物価上昇を製品の販売価格に転嫁できるかが焦点

---ここからは、内田FMが運用される「これぞ、日本株」の投資対象である日本企業についてです。前回セミナー時は、原材料や物流コストの上昇を、製品の販売価格に転嫁できる企業に注目と仰っていましたが、3ヵ月を経て注目点に変化はありますか。

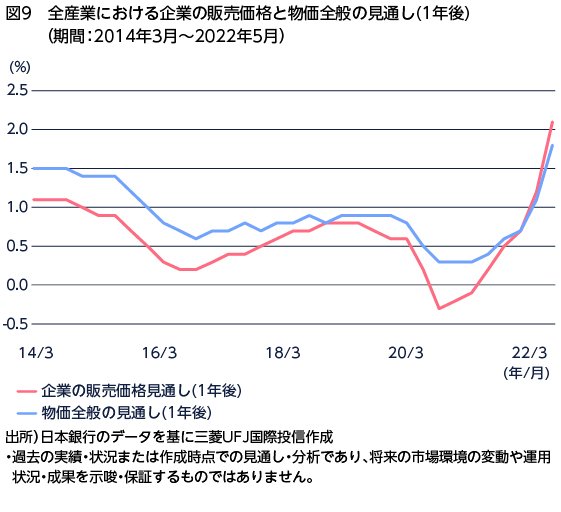

「注目点に変化はありませんが、価格転嫁という点でグラフをご覧ください。過去にはなかなか見られなかったコスト増を転嫁した販売価格の上昇がみられます。2021年末までは、赤線の企業の販売価格見通し(1年後)は青線の物価全般の見通し(1年後)を下回っていました。しかし、2022年に入ってからは赤線が青線を上回っており、企業の販売価格が物価の上昇に追随しはじめています。」

「2014年から2015年のように、これまで日本企業はCPIが上昇しても合理化で対応し売上高営業利益率の維持を図っていました。しかし、今回の物価上昇局面では、CPIの上昇に追随し、企業がこれまで同様の合理化に加え、価格転嫁を図っているので、今後売上高営業利益率の上昇が期待できると考えています。」

---日本企業の営業利益率の拡大以外に、日本企業の気になる動向はありますか。

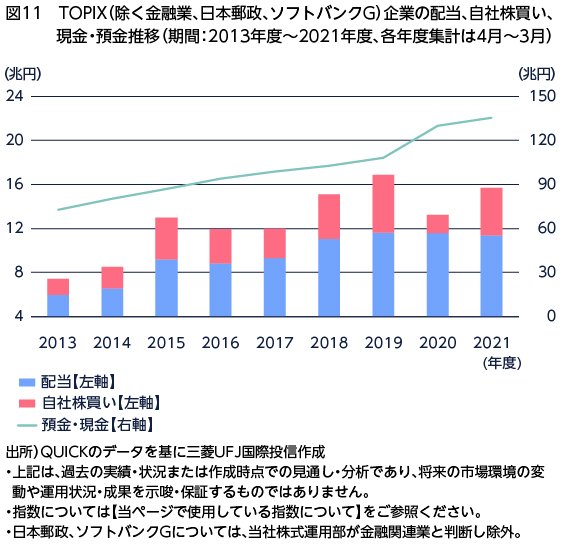

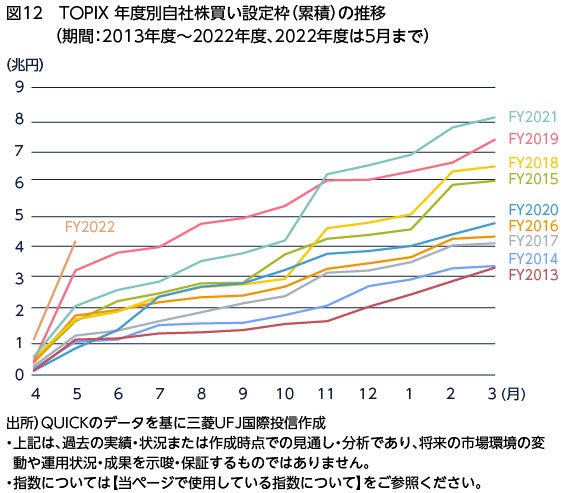

「株主還元に良い傾向がみられます(図11)。 東証区分の変更もあり、昨年から各社がESGのG(ガバナンス)の部分への取り組みが加速しました。ROEや資本構成などの観点から自社株買いや増配の動きがみられます。また、2020年、21年は預金・現金がこれまでのトレンド以上に潤沢となっており、より株主還元に積極的になると考えています。実際、2022年度5月時点では、過去10年間では、1番の自社株買いの設定がされています(図12)。 株主還元・資本政策は海外投資家も注目する材料であり、これまで業績は伸び、現金をため込んでいた日本企業のスタイルが変わってきていることは、日本株市場に好材料です。 」

---日本企業の動向についてご説明いただきありがとうございます。本セミナーに参加されている方は投資家ですので最終的に気になるのは株式市場、及び「これぞ、日本株」の運用かと思います。それぞれ内田FMの現在の見立てを教えていただければと思います。

「まず、日本株式市場について、2002年6月以降のTOPIXの値動きと予想PERと予想EPSの推移から説明します。2点お伝えしたいことがあります。1点目は米国の利上げとTOPIXの値動きについて、過去20年間で起きた利上げタイミングの2回でいずれもTOPIXは上昇しました。もう1点は12カ月先EPSを使ったPERは12倍台と直近10年平均の13.9倍よりもまだ割安なレベルです。

そして、ここまで説明したグローバル経済環境の懸念材料はそこまで重しにならないと考えています。なぜなら、当面は内需、中国関連銘柄を物色する展開と考えていますが、日本企業の業績に影響を与える米国マクロは、リセッションになったとしても、過去のリセッションと比較して減速幅は小さく、期間も短いものとなる可能性があること。加えて、 中国景気は回復してきていることや、インフレに対応した値上げを背景として日本企業の営業利益率の向上、株主還元などの好材料があると考えられるためです。足元のコロナ感染拡大状況は気になりますが、リベンジ消費等の動きにも期待しています。

さらに先の見通しとして、米国インフレの下降トレンドが見え始めれば、既に割安なレベルにある日本株が徐々に底打ちしてくると思われます。そして、利上げ打ち止め感が出ると徐々にマクロ景気の失速に対応した利下げ・金融緩和期待が台頭し、それを織り込む展開を想定します。」

---運用している「これぞ、日本株」の近況についても教えていただけますか。

「パフォーマンスについて年初から説明しますと、2021年12月のFOMC議事録が開示され、想定以上にタカ派的(利上げ)だったことが判明しました。なかでも、QT(量的引き締め)についての発言は想定外で、米長期金利(10年債)が急上昇。 それを受け利益成長の大きいグロース株が売られ、景気は堅調なことから、景気敏感、金利敏感株などバリュー株が大きく上昇する展開となりました。この物色転換の影響を受け、業績成長銘柄、中でもグロース銘柄に注目している当ファンドは大きなマイナス影響を受けました。また、3月には利上げ幅拡大(25BP→50BP)との憶測が流れ、米10年債金利1.87%まで上昇しました。リスクオフとなりグロース、バリューともに大幅下落しました。」

「組入銘柄について、直近では、ベイカレント・コンサルティングのような中小型銘柄は、利上げ打ち止め感が出るまでは株価上昇は期待しづらいと判断し、組入比率を下げています。ただ金融引き締め打ち止め感はいずれ出てくると考えていますので、引き続き利益成長が期待できる銘柄には注目しています。今後は、景気に関係なく好業績が期待される銘柄や株価が大幅に下落したものの4-6月業績、ガイダンス、取材を基に引き続き期待を持てる成長銘柄を時間分散しながら組入れていきたいと考えています。」

・市況の変動等により、上記の運用方針通りの運用が行えない場合があります。

(目次へ戻る)

続きが気になった方へ・・・多種多様なセミナーを定期的に開催しています!

本記事では、「これぞ、日本株」のファンドの簡単な紹介と、日本株式市場を読み解くうえで重要な点である、米国や中国を含むグローバルな経済動向等を説明しました。

また、セミナー内では当社株式運用部が銘柄選定をする上でグロースチーム*、バリューチーム、スモールチーム、外国株チームが一同に集まる「分科会」の様子についてのトークタイムもありました。

次回以降のセミナーでも当社株式運用部のリアルな現場をお伝えしますので、是非セミナーにご参加ください!!

*グロースチームは、内田FMが属するチームです。なお、内田ファンドマネジャーの1日密着取材はこちら です。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」では、今回のようなファンドマネジャーが登壇するセミナー等多種多様なセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひ以下の「mattoco(マットコ) セミナー」をクリックしてみてください。

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細はこちら

●当ページで使用している指数について

当ページ中の指数等の知的所有権、その他一切の権利はその発行者および許諾者に帰属します。また、発行者および許諾者が指数等の正確性、完全性を保証するものではありません。各指数等に関する免責事項等については、三菱UFJ国際投信のホームページを合わせてご確認ください。

投資信託のリスクと費用については、以下のリンク先でご確認ください。

これぞ、日本株

投資をご検討いただくにあたって

・投資は収益期待がある一方で、値下がり・元本割れの可能性もあり、その損益はすべてお客さまに帰属します。したがって、お客さまの状況等によっては、資金使途に照らして必ずしも投資が適した選択肢となるわけではない点にご留意ください。

・投資はお客さま自身の判断と責任で行っていただく必要があり、投資知識や投資対象商品への理解に不安がある場合は投資をお控えください。また、投資の判断の基礎となる投資方針については、一般的に、資金使途や投資期間、経済状況やリスク許容度等を総合的に勘案した上で、適宜見直しを行うことが望ましいとされています。

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

・表示桁未満の数値がある場合、四捨五入しています。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員