ポイント

2022年3月18日、三菱UFJ国際投信のチーフエコノミストによる、「エコノミストが徹底解説!どうなる米国経済?!今後の見通しと金融市場の展望」と題したmattocoセミナーが行われました。本記事では、ご好評いただいたセミナーの一部を、臨場感たっぷりにお届けします!なお、本記事は2部構成の後編にあたるものです。まだ、前編を読んでいないという方はこちらをクリック!

ぜひ、最後までお読みいただけますと幸いです。

Slow Drive with FOMC ~株式市場はFOMCとともにゆっくり進む~

・2021年~2022年初来の米国株式市場の回顧

・米国株式市場を読み解くうえで重要なのは金利水準ではなく、金融政策がクリアかどうか。

★中国景気の動向は?ウクライナ問題で世界景気は鈍化するか。(←これらの部分を本記事でお届けします)

・今後のS&Pの見通しは?

インフレ・ファイターとなったFRBに立ち込む2つの暗雲

---前編では、「インフレ退治か景気配慮か」について、FRBの姿勢を基にご説明頂きました。FRBはインフレ・ファイターとして利上げに踏み込み、インフレ退治という側面で、不透明感はほとんど解消されたとのお話がありました。 インフレ退治に向けて、他に立ち込む雲(暗雲)についても紹介いただけますか。

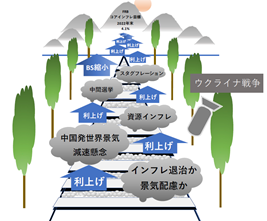

「前編でも使用した図を基に、説明します(以下、図1)。2つの暗雲が現在進行形で立ち込んでいると考えています。今回は「中国発の世界景気減速懸念」と「資源インフレ」です。」

図1 米国経済の見通し概観

出所)各種資料を基に三菱UFJ国際投信作成

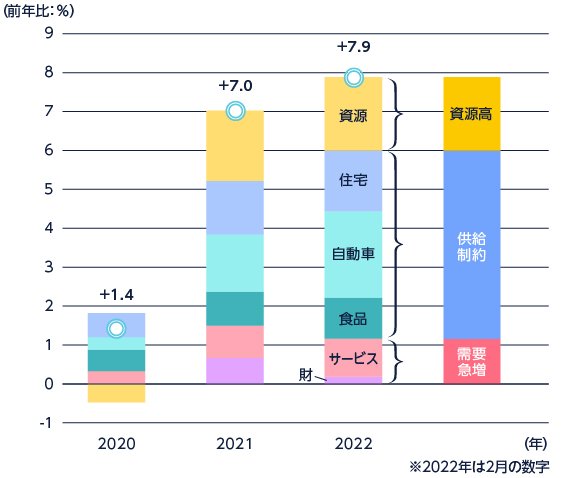

「ぞれぞれの懸念点を、図2の米国の消費者物価指数の要因分解を基に説明します。

先ず、「中国発の世界景気減速懸念」について。

こちらは、図2の要因分解でいう青色の「供給制約」に悪影響を及ぼすリスクがあります。供給制約の部分について、2022年に入り、物流コストなどの軟化の兆しから、供給制約の解消が進むとみられていましたが、ここへきてグローバルサプライチェーンの要である中国が、主要都市上海も含むロックダウンが連日起きており、供給制約に更なる障害を起こしています。一度、ロックダウンが発生すると2020年に経験したように、生産や物流に詰まりを起こし経済活動がストップし、再開にも時間を要します。これらから中国の景気が後退することで、サプライチェーンの悪化、すなわち供給制約が長続きし、インフレが高止まりする可能性があります。」

図2 米国 消費者物価指数 要因分解

出所)米国Bureau of Labor Statisticsのデータを基に三菱UFJ国際投信作成

・2020年、2021年は12月の値。2022年は2月の値。

(目次へ戻る)

ロシアのウクライナ侵攻により更に長引く資源インフレ

---もうひとつの暗雲「資源インフレ」についても解説していただけますか。

「はい。資源インフレについては、図2の黄色の「資源高」の部分です。2021年下半期から、原油・天然ガスを中心に急激な需要の拡大により資源価格が高騰しましたが、追い打ちをかけるかのようにロシアによるウクライナへの侵攻により更なる価格上昇圧力がかかっている状況です。

ここでは、資源インフレの原因について供給サイド、需要サイドの両面で整理します。

まず、供給サイドは、ウクライナ侵攻の停戦交渉がいまだ不透明な点で、産油国であるロシアからの原油の調達が難しい状況が続きそうです。それに対し、需要サイドである先進主要国は戦略備蓄の放出を行い、価格の高騰に対処しています。しかし、戦略備蓄の放出を行った裏返しとして、供給サイドが戻ったとしてもしばらくはその備蓄を戻すことに時間を要すと考えられ、その間も資源価格は高止まると予想されるため、この課題はだいぶ長引きそうです。」

(目次へ戻る)

更なる暗雲が出現する可能性もある

---「中国発の世界景気減速懸念」と「資源インフレ」の他にも今現在、小粒な暗雲でも警戒すべき雲はありますか?

「物価高騰を優先し利上げが続く中、先ほど触れたウクライナ情勢に伴い、東西両陣営の経済制裁の応酬が現状からさらに過熱すれば、世界景気鈍化という暗雲の発生を許し、金融政策は不透明になる恐れもあります。

さらには11月中間選挙、現在劣勢なバイデン大統領率いる民主党は少数与党になる可能性が現状高くなっています。政権は国民からの要請が強いインフレ退治を金融政策に強く要求してくることでしょう。米国の金融政策は独立しています。しかしそのトップ、パウエルFRB議長はグリーンスパン、バーナンキ、イエレン、これまでみたどの議長より学者の肩書が似合わぬ政治家です。政権の要請を受ければインフレ・ファイターとしてさらに強気になる可能性もあるでしょう。」

「金融政策が自ら雲を作り出す可能性もありえます。FRBのバランスシートで保有する国債やMBS(住宅ローン担保証券)の売却、流動性を吸収する量的金融緩和の縮小、つまりパンデミック環境下、経済を支えるため急激に増やしたドルの量を減らすことです。このQT(バランスシート縮小)は、インフレと切り離して実施する意向が、3月はじめのパウエル議長の議会証言で示されたと我々は判断しています。よって、QTは、利上げと同じインフレ退治の道具ではなく、金融政策を正常化、リセットするための行動です。実際に開始されれば、市場に出回るお金の量が減り、市場金利は上昇、米国経済に非常に大きなインパクトをもたらすでしょう。目下その具体的減らし方はFRB内でも固まったようで、4月には公表されることでしょう。しかし、これは市場と十分コミュニケーションすることで影響を中和することも可能です。」

(目次へ戻る)

この雲と米国株価の関係性は?

---前編から後編にわたり、米国経済を取り巻く雲(懸念)について解説していただきましたが、これらの雲と米国株価の関係について教えていただけますか?

「ここまで、お話しした雲ですが、これらは相場全体を揺るがすいわゆる「ベータリスク」、いわば相場の期待を映すPER(株価収益率)を上げ下げする要因の話でした。政治・経済がこうした雲を晴らす方向に動き、この先金融政策を実施することが高い確度で予想できるようになれば、株式投資への不安も払拭され出す、つまり株価は上昇トレンドを取り戻します。よって最も重要なのは、前編でお伝えした第1の雲、金融政策が市場の信用を取り戻すべく、透明度の高いコミュニケーションを提供できるかにかかっているというのが結論です。なお、今回のFOMCはその点ある程度の合格点ではないかと考えています。

さて、株価は、EPS(1株当たり利益)×PER(株価収益率)ですので、EPSについても議論をしたいところですが、そちらは今回のセミナーに参加者へのプレミアムとさせていただきます。

当ページに興味を持たれた方は次回セミナーをお楽しみに。」

(目次へ戻る)

多種多様なセミナーを定期的に開催しています

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」では、今回のようなエコノミストが登壇して米国市場の見通しを語るセミナーや、ファンドマネジャーが登壇するセミナー等多種多様なセミナーを実施しています。

セミナーは、「三菱UFJ国際投信ダイレクト”mattoco(マットコ)”」の口座を開設していなくても参加することが可能です。

当社のセミナーに興味を抱かれた方は、ぜひ以下の「 mattoco(マットコ) セミナー」をクリックしてみてください。

↑当社セミナ―の様子

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の口座開設はこちら

三菱UFJ国際投信ダイレクト「mattoco(マットコ)」の詳細はこちら

留意事項

・mattoco(マットコ)とは、三菱UFJ国際投信(以下、当社)が提供する、[1]「三菱UFJ国際投信ダイレクト」(インターネットを通じ、当社で口座開設や投資信託の購入・換金を行うことのできるサービス)および[2]当社を通じて投資信託をお取引する際に、参考となる投資関連情報提供等サービスの総称です。

・当ページは当社が作成した情報提供資料であり、金融商品取引法に基づく開示資料ではありません。投資信託をご購入の場合は、当社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面の内容を必ずご確認のうえ、ご自身でご判断ください。

・当ページの内容は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境等や運用成果等を示唆・保証するものではありません。

・当ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

・当ページに掲載の内容は、お客さまの投資目的、リスク許容度に必ずしも合致するものとは限りません。投資に関する最終決定はお客さまご自身でご判断ください。

三菱UFJ国際投信株式会社

金融商品取引業者 関東財務局長(金商)第404号/一般社団法人投資信託協会会員/一般社団法人日本投資顧問業協会会員