基準価額とは投資信託の値段のことで、株式でいう株価に相当する概念といえます。投資信託の取引をするなかで、「基準価額はいつ決まるのか」「どうやって計算しているのか」といった疑問を感じる人もいるでしょう。投資信託で資産形成に取り組むなら、基準価額について正しく理解しておくことが望ましいです。

この記事では、基準価額の基本的な仕組みや計算方法、変動要因、確認時の注意点などをわかりやすく解説します。

投資信託の基準価額とは

まずは、投資信託の基準価額の意味と基本的な仕組みについて確認していきましょう。

基準価額は投資信託の値段のこと

投資信託は、「口(くち)」という単位で取引されます。一般的に1万口あたりの値段のことを基準価額といいます。新聞や運用会社等のWebサイトにはこの基準価額が掲載されています。*1

多くの投資信託では、運用開始時の基準価額は1万口あたり1万円(1口1円)です。その後は運用状況に応じて日々変動します。投資家が投資信託を購入・換金する際は、基準価額をもとに取引が行われます。

1日に1度だけ公表される

一般的な投資信託の基準価額は、株価のようにリアルタイムで変動表示されるのではなく、毎営業日1回計算・公表されます。

また、基準価額が公表されるタイミングは、投資信託の売買注文を締め切った後です。この仕組みは「ブラインド方式」(申込時点では基準価額が確定していない方式)と呼ばれます。つまり、投資家は基準価額がわからない状態で売買注文を出す必要があります。

基準価額が公表された後に取引ができると、すでに投資信託を保有している投資家の利益が阻害される可能性があるため、このようなブラインド方式が採用されています。

なお、国内資産を投資対象とする投資信託は申込日当日、海外資産を投資対象とする投資信託は申込日の翌営業日以降の基準価額が適用されるケースが一般的です。*2

基準価額の確認方法

投資信託の基準価額は、主に次の方法で確認できます。*3

- 運用会社の公式サイト

- 証券会社や銀行の公式サイト

- 資産運用業協会のホームページ

- 新聞(電子版を含む)

運用会社の公式サイトなどでは、前日比や純資産総額などの情報も併せて確認できることが多いです。

出所)三菱UFJアセットマネジメント「基準価額ってなに?」

(目次へ戻る)

基準価額の計算方法

投資信託の基準価額の計算式は以下の通りです。

出所)三菱UFJアセットマネジメント「基準価額ってなに?」

投資信託の純資産総額を受益権総口数で割ることで、1口あたりの基準価額が算出されます。

純資産総額とは、投資信託の時価総額のことで、ファンドの規模を表します。ファンドに組み入れられている株式や債券などの資産をすべて時価評価し、株式の配当金や債券の利息などの未収利息を加えた金額から、運用に必要な経費などのコストを差し引いたものです。*4

受益権総口数とは、基準価額の計算日における投資信託の総口数です。投資信託を購入する人が増えると総口数は増加し、換金する人が増えると減少します。

(目次へ戻る)

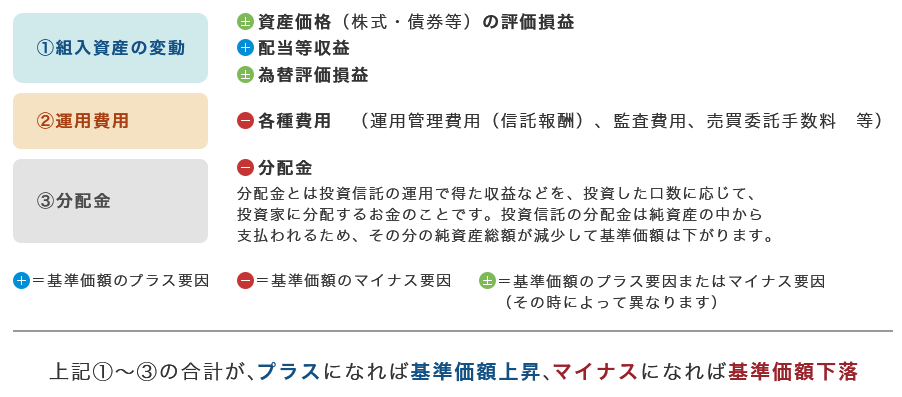

基準価額の変動要因

投資信託の基準価額の変動要因は、主に「組入資産の変動」「運用費用」「分配金」の3つです。

※上記は主な変動要因であり、これらに限定されるものではありません。

※分配金の有無や金額等はその時の運用状況やファンドの分配方針によって異なり、支払われない場合もあります。

出所)三菱UFJアセットマネジメント「基準価額ってなに?」

どのような仕組みで変動するのかを詳しく見ていきましょう。

組入資産の変動

投資信託は、組み入れている資産の値動きに応じて基準価額が変動します。*5

たとえば、国内株式型の投資信託であれば、投資対象銘柄の株価の動向や配当金に影響を受けます。海外株式型であれば、株価や配当金に加えて為替相場の影響も受けます。

基本的に株価の上昇や配当金、円安による為替差益は基準価額のプラス要因です。反対に、株価の下落や円高による為替差損はマイナス要因となります。

また、債券型の投資信託では金利動向も重要とされています。一般的に金利が上昇(低下)すると既存債券の価格は下落(上昇)しやすくなるため、基準価額にも影響します。

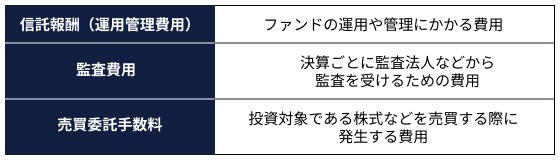

運用費用

投資信託は、信託報酬などの運用コストがかかります。これらの費用は純資産総額から差し引かれるため、基準価額の下落要因となります。代表的なコストは以下の通りです。*6

出所)三菱UFJアセットマネジメント「投資信託にかかる費用と税金」をもとに三菱UFJアセットマネジメント作成

特に信託報酬は、投資信託を保有している間は毎日継続的に発生するため、長期では運用成果に少なからず影響を与える可能性があります。運用利回りが同じ場合、運用コストが低いファンドのほうが相対的に有利になる傾向があります。そのため投資信託を選ぶ際は、運用コストにも目を向けることがポイントです。*7

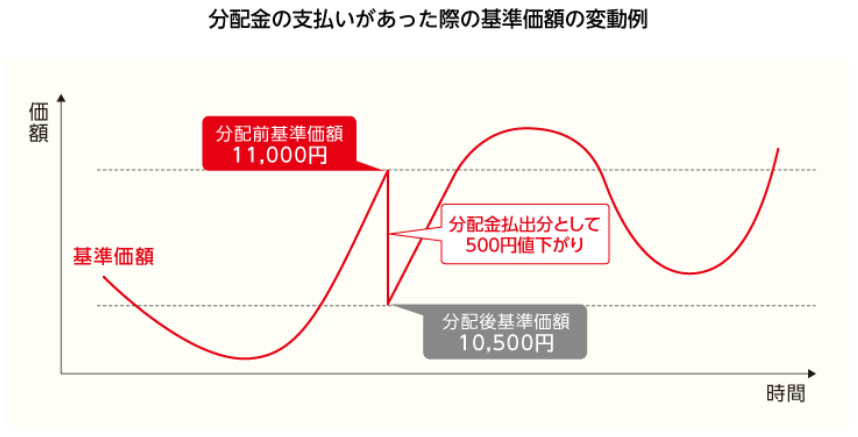

分配金

投資信託によっては、運用で得た収益などから分配金が支払われることがあります。分配金は投資信託の純資産から支払われるため、分配金支払い分は基準価額の下落要因となります。

たとえば、基準価額1万1,000円の投資信託が500円の分配金を払い出した場合、分配後の基準価額は1万500円となります。

※上記は値動きを仮定したイメージ図です。

出所)三菱UFJ銀行「ファンド選びの注目ポイント」

分配金の有無や金額は、投資信託の運用方針やその時の運用状況によって異なり、支払われないこともあります。

なお、将来に備えて長期的な資産形成を行う場合は、できるだけ分配金が少ない(ゼロを含む)投資信託が適していると考えられます。利益を分配金として受け取らず再投資するほうが、値上がり局面では複利運用効果を高めることにつながるからです。*8

但し、結果的に値下がりした場合は事前に分配金を受け取っていた方が有利になる場合もあるため、必ずしも最良の方法とは言えません。

(目次へ戻る)

投資信託の基準価額に関する注意点

ここでは、投資信託の基準価額について押さえておきたい注意点を解説します。

基準価額は高いほうがよいとは限らない

先述のとおり、基準価額は1万口あたり1万円でスタートし、運用状況に応じて日々変動していきます。上場株式の株価と同じように捉え、「基準価額が高いほどよい」と考えがちです。しかし、実際は基準価額が高いからといって優れた投資信託とは限りません。*9

たとえば、日経平均株価との連動を目指す投資信託の場合、設定日が違えば基準価額も異なります。仮に設定日が同じだとしても、投資銘柄の多少の違い、運用コスト、分配金の有無などでも基準価額は変わってきます。*10

基準価額だけで割安・割高の判断はできない

株式投資では「株価が低いから割安」と考えられるケースもありますが、投資信託は基準価額だけで割安・割高を判断することはできません。

たとえば、A投資信託(基準価額8,000円)とB投資信託(基準価額1万円)を10万円分ずつ購入し、それぞれ10%値上がりした時点で売却すると、どちらも1万円の利益となります(税金、手数料等は考慮外)。*11

- A投資信託:12万5,000口(10万円 ÷ 8,000円 ×1万口)

- B投資信託:10万口(10万円 ÷ 1万円 × 1万口)

<売却金額>

- A投資信託:12万5,000口 × 8,800円 ÷ 1万口 = 11万円

- B投資信託:10万口 × 1万1,000円 ÷ 1万口 = 11万円

<利益>

- A投資信託:11万円(売却金額) - 10万円(投資金額) = 1万円

- B投資信託:11万円(売却金額) - 10万円(投資金額) = 1万円

この結果から、基準価額の高い・低いだけで投資信託の優劣を判断できないことがわかります。

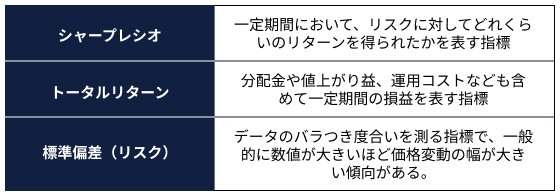

基準価額以外の指標もチェックする

投資信託を選ぶ際は、基準価額だけでなく、以下のような指標も確認するとよいでしょう。

ただし、以下の指標は期間が異なれば結果も異なる点や、過去の実績や成果を示すものであるため、将来の運用成果等を保証するものではない点には留意が必要です。

これらの指標は、主に販売会社の情報サービスや投資情報サイトなどで確認できる場合があります。

ドル・コスト平均法で購入タイミングを分散する

ドル・コスト平均法とは、「毎月1万円」のように投資信託を定期定額で購入していく方法です。基準価額が低いときは多くの口数を、高いときは少ない口数を購入することになり、結果として平均購入単価を安定させる効果が期待できます。*12

※特定の投資対象が値上がり続けたり、一旦上がってその後下落する場合等は、購入時期を分散させるよりも一度に全額投資した方が結果的に有利になる場合があります。ドル・コスト平均法を活用した積立投資を長く続けることで、短期的な投資に比べると価格変動の影響を平準化する効果が期待されます。また、自分で購入タイミングを判断する必要がなく、手間がかからないのも魅力といえます。

(目次へ戻る)

まとめ

投資信託の基準価額は、組入資産の値動きや運用コスト、分配金などによって日々変動します。通常は1日1回公表され、購入や換金の基準となります。

基準価額が高いからといって、優れた投資信託とは限りません。投資信託を選ぶ際は、シャープレシオやトータルリターンなどの指標も併せて確認することも検討してみてください。

投資タイミングで悩む場合は、ドル・コスト平均法を活用した積立投資を検討しましょう。

*1 出所)資産運用業協会「基準価額と分配金」

*2 出所)三菱UFJアセットマネジメント「基準価額ってなに?」

*3 出所)資産運用業協会「基準価額を調べる」

*4 出所)三菱UFJアセットマネジメント「純資産総額」

*5 出所)三菱UFJ銀行「ファンド選びの注目ポイント」

*6 出所)三菱UFJアセットマネジメント「投資信託にかかる費用と税金」

*7 出所)三菱UFJアセットマネジメント「とことんコストを追求する投資信託、eMAXISSlim(イーマクシス・スリム)」

*8 出所)三菱UFJ信託銀行「投資信託の分配金について考えよう」

*9 出所)三菱UFJ銀行「投資信託の買い時は?基準価額で判断すると失敗するワケ」

*10 出所)東証マネ部「基準価額が「高いもの」と「低いもの」、買い得な投資信託はどっち?」

*11 出所)三菱UFJeスマート証券「【わかりやすく解説】投信の基準価額とは?高い方がいいって本当?」

*12 出所)三菱UFJ銀行「ドル・コスト平均法」