「投資信託とNISAは何が違うの?」と疑問に思う方は少なくありません。どちらも資産運用でよく耳にする言葉ですが、役割や仕組みは異なります。NISAで投資信託を運用するケースもありますが、投資経験がないと違いがわかりにくい部分もあるでしょう。

この記事では、投資信託とNISAそれぞれの特徴や違い、初心者が知っておきたい活用法をわかりやすく解説します。

投資信託とNISAは何が違う?

投資信託とNISAは、そもそもの役割が異なります。

投資信託は金融商品の1つです。銀行や証券会社などの金融機関が取り扱っており、口座開設すると購入できます。*1

一方、NISAは金融商品を運用する際に活用できる税制優遇制度の1つです。取扱金融機関を通じて専用口座を開設すると、NISA制度を利用できます。NISAでは、購入する金融商品として投資信託を選ぶことも可能です。

(目次へ戻る)

投資信託とは

投資信託は、初心者でも運用を始めやすい金融商品ですが、注意すべきリスクもあります。ここでは、投資信託の仕組みや特徴を確認していきましょう。

投資信託はプロが運用する金融商品

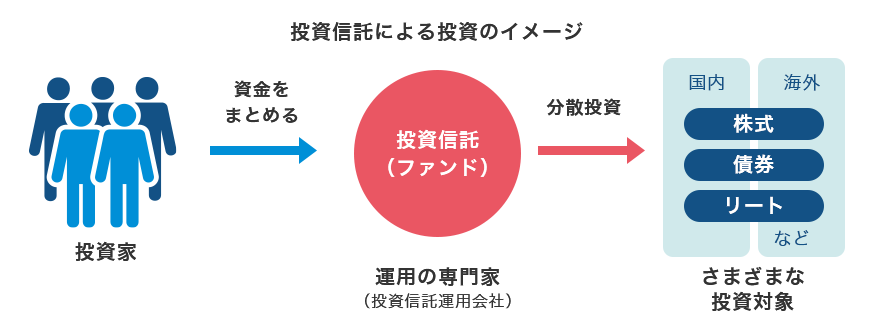

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が株式や債券などに投資・運用する金融商品です。その運用成果は、投資家それぞれの投資額に応じて分配されます。*2

出所)三菱UFJアセットマネジメント「投資信託の基本と仕組み」

※市場環境などによって投資信託の運用成果は変動し、それによって生じた損益はそれぞれの投資額に応じてすべて投資家に帰属します。投資信託は元本が保証されている金融商品ではなく、預貯金と異なります。

※上記はあくまでイメージであり、すべてを説明しているものではありません。

投資家は投資信託を購入することで、間接的に複数の資産へ投資できます。国内株式だけでなく、海外の株式や債券など幅広い資産へ分散投資できる商品もあります。

運用をプロに任せられ、少額から分散投資ができるため、初心者の方でも比較的取り組みやすいとされる金融商品です。

投資信託のメリット

投資信託には、次のようなメリットがあります。

- 少額から分散投資ができる

- 運用をプロに任せられる

- 積立投資との相性がよい

値動きの異なる複数の資産に投資先を分散すると、ある資産が値下がりしても、別の資産の値上がりでカバーできるため、全体として価格変動が抑えられる可能性があります。*3

個人で複数の株式や債券に投資しようとすると多額の資金が必要ですが、投資信託なら少額でも幅広い資産へ投資できます。

運用を専門家に任せられる点もメリットです。投資先の選定や売買判断をプロが行うため、初心者でも始めやすいと考えられます。

さらに、積立投資との相性がよいのも特徴です。毎月一定額を積み立てることで、価格が高いときは少なく、安いときは多く購入することになり、結果として平均購入単価の平準化につながる可能性があります。*4

投資信託のデメリット

一方で、投資信託には次のようなデメリットもあります。

- 元本割れリスクがある

- 手数料がかかる

投資信託は、投資対象である株式や債券などの値動きにより、基準価額が日々変動します。また、海外資産は為替相場の影響も受けます。株価や為替相場などの動向によっては、基準価額が下落し、元本割れする可能性もある点に注意が必要です。*5

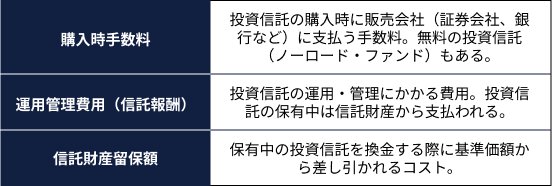

また、投資信託は運用をプロに任せるため、次のような手数料がかかります。

出所)三菱UFJアセットマネジメント「投資信託にかかる費用と税金」をもとに三菱UFJアセットマネジメント作成

ファンドにかかる費用は投資信託によって異なるため、購入前に交付目論見書などで確認しておくことが大切です。*6

(目次へ戻る)

NISAとは

続いて、NISAの制度概要やメリット、注意点を見ていきましょう。

NISAは運用益に税金がかからない制度

NISAとは、運用益に一定の条件のもとで税金がかからない制度です。原則として、投資で得た利益には2026年時点では20.315%の税金がかかります。しかし、NISA口座で購入した投資信託などから得られる利益は非課税になります。*7

例えば、100万円を投資して30万円の利益が出たとします。課税口座(特定口座、一般口座)の場合は約6万円課税されるため、受け取れる売却益は約24万円です。一方、NISA口座なら売却益に税金がかからないため、30万円全額が手元に残ります。

また、運用中に配当金や分配金が出た場合も、NISAであれば非課税で受け取り可能です。

NISAの制度概要

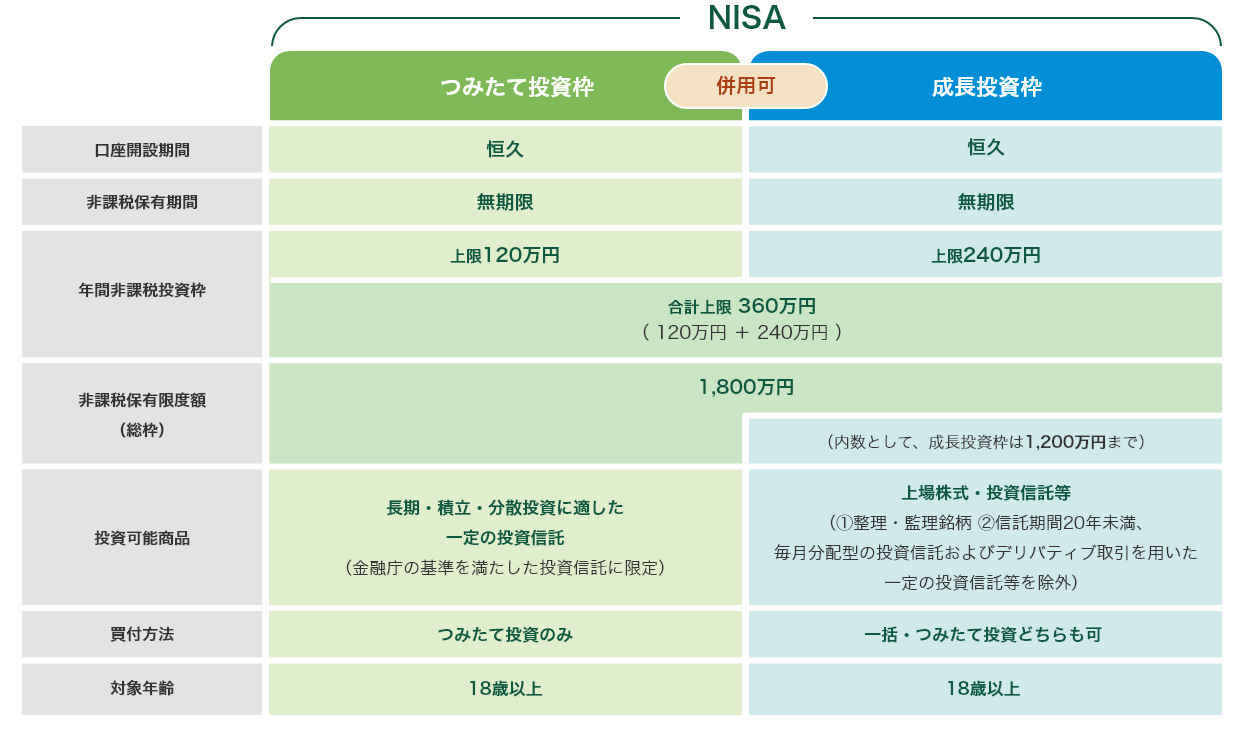

NISAは、2024年から新しい制度になりました。制度概要は次の通りです。

※上記はNISAの概要をお知らせするために簡易的に作成したものであり、全ての情報を網羅したものではありません。今後の法令・制度の変更等により、内容は変更となる可能性があることにご留意ください。

※上記の説明は制度に基づく一般的なものであり、金融機関ごとに異なる対応となる場合があります。

出所)三菱UFJアセットマネジメント「NISAについて」

NISAには、年間投資枠120万円の「つみたて投資枠」と年間投資枠240万円の「成長投資枠」の2つがあり、投資できる商品や買付方法に違いがあります。両枠は併用可能で、合計で毎年360万円まで非課税で投資できます。

生涯の非課税保有限度額は1,800万円、非課税で保有できる期間は無期限です。

NISAのメリット

NISAの最大のメリットは、運用益が非課税になることです。売却益や分配金に税金がかからないため、課税口座よりも有利に運用できる可能性があります。*8

また、2024年から始まった新しいNISAでは、非課税保有期間が無期限化されました。以前の制度より長期で保有しやすくなり、老後資金づくりなどにも活用しやすくなっています。

さらに、つみたて投資枠の対象商品は、金融庁の基準を満たした一定の投資信託に限定されています。比較的低コストの商品が多く、初心者の方でも選びやすい点も特徴です。

NISAの注意点

NISAは便利な制度ですが、いくつか注意点があります。

NISAは、投資枠ごとに対象商品が定められています。具体的には、つみたて投資枠は長期の積立・分散投資に適した投資信託に限定されています。成長投資枠は幅広い商品に投資できますが、どちらの投資枠も「信託期間20年未満」「毎月分配型」など一定の投資信託は除外されています。自分が購入したい投資信託が、NISAの対象商品に含まれているかを事前に確認することが大切です。*1

また、課税口座で購入した上場株式等で損失が出た場合、その損失と他の上場株式等の利益を相殺する損益通算によって税負担が軽減されます。しかし、NISA口座で発生した損失は、損益通算の対象外となっています。

(目次へ戻る)

NISAで投資信託を運用する際のポイント

NISA口座で投資信託を運用する際は、以下の点を意識するとよいでしょう。

まずは「つみたて投資枠」から検討

初めてNISAを利用するなら、「つみたて投資枠」から始めることを検討してみてはいかがでしょうか。*9

対象商品が長期の積立・分散投資に適した一定の投資信託に限定されているため、商品を選びやすい特徴があります。購入方法も積立投資のみで、一度設定すると金融機関が自動的に買い付けてくれるため、購入タイミングに迷いにくくなります。

まずはつみたて投資枠から始めて、慣れてきたら成長投資枠との併用を検討してもよいかもしれません。

長期の積立投資でリスク軽減を図る

NISAでは、積立投資を長く続けることも大切です。購入タイミングを分散できるため、価格変動リスクの軽減が期待できます。短期的な値動きを予想するよりも、長期で積み立てる方法が取り組みやすいと考えられます。

年間投資枠を無理に使い切る必要はない

NISAの非課税メリットを最大限に活用するために、年間投資枠を早めに使い切ろうとしたくなるかもしれません。しかし、投資は元本保証でないため、余裕資金で行うのが原則です。*10

NISAの年間投資枠を無理に使い切る必要はないとされています。当面の生活費や近い将来使う予定のお金を確保したうえで、無理のない範囲で投資を行いましょう。

(目次へ戻る)

まとめ

投資信託は「金融商品」、NISAは「運用益が非課税になる制度」であり、それぞれ役割が異なります。

投資信託には価格変動リスクがあり、NISAだからといって損失が出ないわけではありません。年間投資枠を無理に使い切ろうとせず、自分に合ったペースで資産形成を進めることが大切です。

*1 出所)三菱UFJ銀行「【2025年最新版】投資信託とNISAの違いは?メリット・デメリットを初心者にもわかりやすく解説」

*2 出所)三菱UFJアセットマネジメント「投資信託の基本と仕組み」

*3 出所)金融庁「資産形成の基本」

*4 出所)三菱UFJ銀行「ドル・コスト平均法」

*5 出所)三菱UFJアセットマネジメント「投資信託のリスクとリターン」

*6 出所)三菱UFJアセットマネジメント「投資信託にかかる費用と税金」

*7 出所)三菱UFJアセットマネジメント「NISAについて」

*8 出所)金融庁「NISAを知る」

*9 出所)マネフィット「投資信託とNISAは違うの?仕組みとメリット・デメリットをわかりやすく解説」

*10 出所)三菱UFJeスマート証券「新NISAを活用した一括投資のメリット・デメリット」

※上記は、作成時点の情報に基づいて作成していますので、今後変更となることがあります。

※上記の説明は概要であり、すべてを網羅したものではありません。また、一般的な説明であり、金融機関ごとに違う対応となる場合があります。くわしくは金融機関にお問合せください。

※将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。

NISAの注意事項はこちら