ポイント

金融機関との間でトラブルが発生した場合、解決手段の一つとなるのが「金融ADR」です。

金融ADRを利用すると、比較的短期間かつ低コストでのトラブル解決が期待できます。銀行・証券会社・保険会社などとの間でトラブルが生じた場合には、金融ADRの利用を検討してください。

本記事では金融ADRについて、メリット・デメリット・費用・かかる期間などの基礎知識を弁護士が解説します。

金融ADRとは?

「金融ADR」とは、金融機関と利用者の間のトラブルを解決するため、裁判所以外の第三者機関が実施する紛争解決手続きです。

「ADR(Alternative Dispute Resolution)」とは、裁判によらない紛争解決手段を意味します。「裁判外紛争解決手続」とも呼ばれています。

時間や費用の負担が大きくなりやすい裁判手続きに比べて、迅速かつ簡便に利用できるため、近年注目を集めています。

ADRはさまざまな分野において実施されており、金融トラブルもその一つです。銀行・証券会社・保険会社などと利用者の間でトラブルが生じたときは、金融ADRの利用が解決策の一つとなります。

金融ADRでは、弁護士などの中立・公正な有識者(紛争解決委員)が間に入り、和解案の提示などを行います。

金融機関は制度上、紛争解決委員が提示する和解案を尊重する義務があります。利用者が和解案に同意すれば、スムーズに解決を得ることができます。

(目次へ戻る)

金融ADRの対象となるトラブルの具体例

金融ADRの対象となるのは、金融機関と利用者の間で発生したトラブルです。たとえば、次のようなケースが挙げられます。

- 定期預金の中途解約の条件について、銀行側が十分な説明を行わなかった。

- 金融機関側から、説明を受けていない手数料を請求された。

- キャッシュカードを不正に利用されたが、銀行に補償を拒否された。

- インターネットバンキングによる不正送金が行われたが、銀行に補償を拒否された。

- 住宅ローンに関して、銀行との間でトラブルが発生した。

- 証券会社のアドバイスに従って金融商品を購入したが、説明を受けていなかったリスクが顕在化して大きな損失を被った。

- 保険会社に対して保険金の支払いを請求したが、想定していたよりも少ない金額しか支払われなかった。 営業担当者から強引な勧誘を受けて保険に加入したが、解約したいと伝えても保険会社に拒否された。

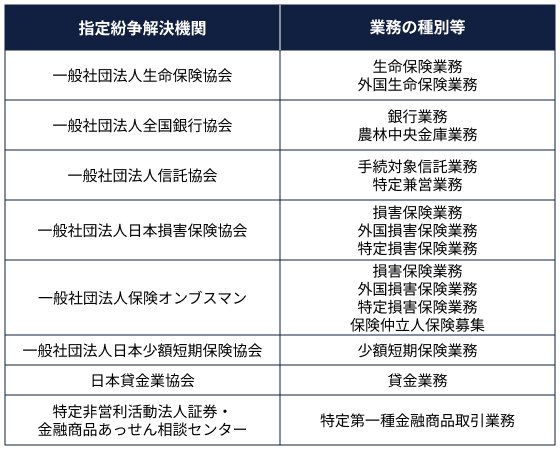

金融ADRを取り扱っている機関(指定紛争解決機関)

金融庁は、金融サービスの種類に応じて次の団体を紛争解決機関に指定しています(=指定紛争解決機関)。*1

指定紛争解決機関が存在しない業態についても、金融庁は利用者保護の充実を図るため、金融機関に対して苦情処理や紛争解決のための対応を求めています。

金融庁の要請を受けて、次の業界団体や自主規制機関などが相談を受け付けています。*2

- 一般社団法人全国信用金庫協会

- 日本証券業協会

- 一般社団法人全国労働金庫協会

- 一般社団法人資産運用業協会

- 一般社団法人全国信用組合中央協会

- JAバンク(JA・信農連)

- 一般社団法人金融先物取引業協会

- JFマリンバンク(漁協・信漁連)

- 一般社団法人第二種金融商品取引業協会

- 一般社団法人日本資金決済業協会

- 特定非営利活動法人証券・金融商品あっせん相談センター

- 一般社団法人不動産証券化協会

- 一般社団法人日本暗号資産取引業協会

- 一般社団法人日本STO協会

- 一般社団法人日本金融サービス仲介業協会

(目次へ戻る)

金融ADRのメリット・デメリット

金融ADRには、メリットとデメリットの両面があります。状況に応じて、裁判所で行われる訴訟と使い分けてください。

金融ADRのメリット

金融ADRのメリットとしては、手続きが訴訟よりも迅速・簡便である点が挙げられます。

裁判所で行われる訴訟は、手続きのルールが複雑で厳格に定められています。また、裁判所が判決を言い渡すまでには、法律や契約に関する検討を十分に行わなければなりません。そのため、訴訟に要する期間は長期化しやすい傾向にあります。

これに対して金融ADRの手続きは、訴訟に比べて柔軟性が高いのが特徴的です。ADR機関の紛争解決委員は、実情に即した和解案を比較的早い段階で提示します。

金融機関は原則として、紛争解決委員が提示した和解案を受け入れなければなりません。利用者が和解案を受け入れれば、早期に解決を得ることができます。

また費用の面でも、金融ADRの方が訴訟よりも利用者にとって有利です。

訴訟を提起する際には印紙代や郵券代などの費用がかかりますが、金融ADRは原則として無料で利用できます。

訴訟でも金融ADRでも、基本的には弁護士への依頼が推奨されますが、その必要性は手続きが複雑である訴訟の方が高いです。金融ADRは弁護士なしで申し立てる人も多く、その場合は弁護士費用を節約できます。

金融ADRのデメリット

金融ADRのデメリットとしては、利用者側の主張が全面的に認められるケースが少ない点が挙げられます。

金融ADRで提示される和解案は、紛争の早期解決を目指す性質上、金融機関側の主張と利用者側の主張の折衷案となることが多いです。請求額全額を認めてもらうなどの「完全勝利」を目指したいなら、金融ADRではなく訴訟を利用した方がよいでしょう。

(目次へ戻る)

金融ADRの手続きの流れ

金融ADRの手続きの流れは、指定紛争解決機関によって少しずつ異なりますが、大まかには次のとおりです。- 利用者による金融ADRの申立て、申立書(主張や請求を記載した書面)などの提出

- 金融機関による答弁書(反論を記載した書面)などの提出

- 金融ADR機関による申立ての受理、当事者への通知

- 追加資料の提出(もしあれば)

- 紛争解決委員による、当事者に対する事情聴取

- 和解案の提示、当事者による受諾

- 和解成立、和解契約書の作成

具体的な手続きの流れは、各指定紛争解決機関に確認してください。

(目次へ戻る)

金融ADRに要する期間の目安

金融ADRの手続きに要する期間は、2~6か月程度が目安です。実際にかかる期間は、紛争の内容や複雑さの度合いなどによって異なります。

(目次へ戻る)

まとめ

金融ADRは、銀行・証券会社・保険会社などとのトラブルを解決する手段の一つです。裁判所で行われる訴訟よりも、手続きが簡便で迅速な解決を期待できます。

預貯金や住宅ローン、投資や保険などについて、金融機関との間でトラブルが発生したら、金融ADRによる解決を選択肢の一つとして検討してみましょう。

*1 参考)金融庁「指定紛争解決機関一覧」

*2 参考)金融庁「指定紛争解決機関がない業態について」

ゆら総合法律事務所代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。企業法務・ベンチャー支援・不動産・金融法務・相続などを得意とする。その他、一般民事から企業法務まで幅広く取り扱う。各種webメディアにおける法律関連記事の執筆にも注力している。